- 城市:全國

- 發布時間:2015-12-15

- 報告類型:市場報告

- 發布機構:克而瑞

??上周末,國家統計局發布了最新房地產行業數據并進行了解讀,前11月房地產開發投資增速下滑,再創新低,新開工面積跌幅再度擴大,而銷售指標依然表 現良好,增速較前10月有所回升,到位資金增速也有所提高。在行業政策面資金面持續保持寬松,一、二線銷售表現持續向好,年末房企沖刺業績的行業背景下, 本月各指標表現基本都在市場意料之中(具體解讀請見附文)。但引人注意的是,本次解讀中有一項數據特別值得關注:

??重點40城銷售面積全國占比40%,開發投資全國占比為54%

??在本次數據解讀中,國家統計局首次公開公布了重點 、非重點城市實際銷售增速:“1-11月份40個重點城市商品房銷售面積增長10.1%,增速比1-10月份提高0.9個百分點;非重點城市銷售面積增長 5.7%,增速回落0.3個百分點。”通過比對整體銷售面積增速(7.4%),可據此測算出前11月重點城市的銷售占比約為40%,4.32億平方米,較前10月提升了大約1個百分點。(一元一次方程太簡單就不列出了)而通過同樣的方法,我們可以算出目前重點城市的投資占比約為55%,4.85萬億元,也較前10月增加了大約1個百分點。

??對比人口、經濟數據,40座重點城市人口約占全國人口總量的27%,GDP貢獻約為全國的39%,卻貢獻了超過六成的房地產銷售量,單城市銷量遠遠高于非重點城市,投資價值可見一斑。

??考慮房價因素,重點、非重點城市之間的房地產銷售差距還會更大

??對比目前的實際投資比例來看,重點城市的投資規模占比為54%,較銷售面積占比高了14個百分點,似乎已經是投資過熱,但考慮到重點城市住宅均 價已普遍超過全國均價1.5倍以上,40%的銷售面積占比對應的應是60%以上的銷售金額占比,以此來看重點城市仍有極大的投資潛力可挖。再聯系到目前市 場實際,諸如城市間庫存壓力差異,土地 “有供有限”的施政思路,開發商的投資態度等現象來看,我們認為在投資收益總量不對等、庫存去化速度不對等、利潤風險水平不對等、供應需求規模不對等的情況下,重點、非重點城市的土地市場熱度差異仍會持續下去,北京、上海、南京等土地供不應求城市的地王潮或仍將持續一段時間。因此對于房企而言,在目前招拍掛市場烈火烹油的景況中,相比競價拿地,收并購區位不錯的“爛尾”項目或是更佳的投資選擇。

??在銷售方面,針對城市之間的不平衡,我們認為政策上一方面應繼續引導中小城市購房積極性,在鼓勵農民在中小城市置業,通過制度改革促進中小城市本地城鎮化之外,更應從根本上加強中小城市的宜居性,加強交通、醫療等基建建設力度,提升行政效率,并為中小城市導入更多相適宜的工作崗位。另一方面對于重點城市,也應繼續加大資金支持力度來保障民生改善,加強保障房、廉租房的政策支持力度,譬如上海的公積金ABS試點,應加快推動這一風險較小、且有利于不同城市之間公積金池水資金流動的利好舉措。

??---------附:2015年11月房地產行業數據解讀---------

??1、銷售增速再度回升,全年銷售金額有望創歷史新高

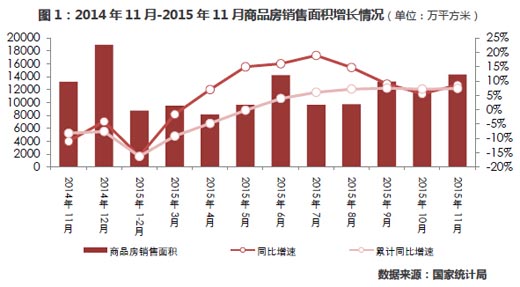

??前11月,商品房銷售面積10.9億平方米,同比增長7.4%,增速比前10月提高了0.2個百分點;銷售額7.45萬億元,同比增長 15.6%,增速提高0.7個百分點。11月份當月,全國商品房銷售面積14355萬平方米,同比增長8.6%,增速比10月份提高3.1個百分點;銷售 額9732億元,增長20.2%,增速提高7.8個百分點。

??本月市場成交增速的回升,我們認為主要是基于三方面因素的穩定,其一,行業政策面和資金面的穩定趨寬,11月接連有公積金管理辦法大修、上海公 積金ABS試點等重點政策出臺,而中央在11月連續喊話房地產行業去庫存,更是給市場吃下了一顆定心丸。其二,重點城市銷售持續向好,作為樓市銷售增速的 “加速器”,重點城市房地產市場表現意義重大,前11月,重點城市銷售增速達到10.9%,高于全國增速3.5個百分點。其三,年末營銷期如期而至,在年 底企業沖擊業績、回籠資金的關鍵時期,業績承壓房企進一步加強了營銷力度,促進行業銷售加速上行。

??此外值得注意的是,今年前11月商品房銷售金額已超過2013年同期,與之相比增長了6.5%,而銷售面積也只比2013年同期低了1%左右。按目前趨勢來看,2015年商品房銷售金額有望刷新歷史紀錄,銷售面積也有希望沖擊新高。

??2、開發投資再創新低,施工設備購置同比下跌破7%

??據國家統計局披露數據,今年前 11月,全國房地產開發投資8.77萬億元,同比名義增長1.3%,增速比1-10月份回落0.7個百分點,不出意料再創新低。單月房地產開發投資同比回落5.11%,跌幅擴大2.57個百分點,連續四個月負增長。

??房地產開發投資下滑的原因來自多方面,從市場供求角度來看,供應端是招拍掛土地緊縮,自今年3月份定調土地“有供有限”以來,土地購置面積持續下滑, 前11月房地產土地購置面積同比下滑33%,購置金額同比回落26%;需求端是房企投資謹慎,目前企業還是更青睞去化情況更好的一二線城市,對于在三四線城市開發投資還是持以相對謹慎的態度,譬如目前不少三四線大盤已經進入了“以銷售定開工”的保守開發模式,而當下土地市場的火熱,其實也僅僅集中在京滬等少部分一二線城市,只能視作被高度聚焦的少部分特例而已。

??從細分指標來看更為直觀:首先是及時性最強的指標持續下滑,工地采購設備量應是最能反映開工熱度的指標,如2013年房地產設備工器具購置投資同比增長22.6%,2014年同比增長4.6%,均與市場大勢較為契合,而今年以來這一指標持續保持負增長,據國家統計局最新披露數據,同比跌幅已經超過7%。其次是土地投資持續回落,土地購置費(不同于成交價款)同比增速已由年初的33%下滑至6.4%,2014年以來的土地購置規模回落效應開始漸漸顯現,預計增速未來還會進一步下探。最后是住宅投資持續低迷,作為房地產投資的最主要組成部分,前11月住宅開發投資增速僅為0.7%,較平均增速低了0.6個百分點。

??結合以上分析來看,目前房地產開發投資的增速頹勢似乎已難回頭,但在穩增長的壓力下,作為經濟增長的支柱產業,房地產開發投資的增長仍不容有 失。不過目前來看,加強“購地+開發”的傳統投資模式已不可行,因為這既不符合現在中央的去庫存方針,也難以得到房企認同。因此,房地產開發投資若想為 GDP“保7”多出一份力,可能更多的還是要靠新概念地產,即旅游、養老、科技住宅等模式帶來新的有質量的增長。

??3、新開工跌幅再度擴大,但新開工總量仍高于目前銷售規模

??1-11月,房屋新開工面積14億平方米,同比下滑14.7%,降幅較前10月擴大0.8個百分點。11月單月新開工面積同比跌幅收窄3.59個百分點,較去年同期回落20.89%。

??在現行的預售證制度中,新開工面積實際上是與市場新增供應量高度相關的,因此新開工面積的持續回落,實際上也代表著行業新增供應規模的下滑,說 明了目前企業對新增供應的謹慎。但從CRIC監測數據來看,目前不僅僅是供大于求的三四線城市供應下滑,甚至在成交情況較好的一二線城市也并不鮮見。譬如 今年市場成交表現優異的北京、杭州、蘇州、南京等市供應量均同比下滑,究其原因還是優質土地供應不足,開發商“無房可推”所致。因此,在三四線城市企業關 注度不足,一二線土地供應有限的情況下,我們認為新開工規模的持續回落短期內還是難見好轉。但是從市場供求角度來看,對比成交量數據,前11月新開工為成 交量的1.29倍,仍處于供大于求的范圍,目前仍不至于影響到銷售。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元