- 城市:全國

- 發布時間:2016-01-20

- 報告類型:市場報告

- 發布機構:克而瑞

??今日,統計局發布“期末成績單”,房地產“偏科”嚴重。銷售金額創新高,而銷售-投資傳導不通,投資增速一路下滑。在高庫存壓力下,土地購置面 積及新開工,暗淡開局、平淡收尾。經濟增長打破7%的底線,創下25年新低,那作為國民經濟扛旗者,房地產能否再擔重任…..明年又將有如何走勢?

??行業銷售創新高的預期落空,2016年銷售量、價平穩為常態

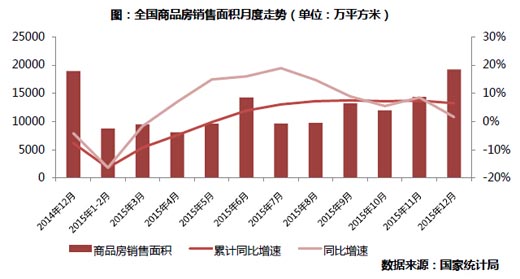

??2015年,商品房銷售面積128495萬平方米,比上年增長6.5%,增速比1-11月份回落0.9個百分點。全年銷售面積未能像市場預期一 樣沖擊2013年高點。中部地區、西部地區銷售增速較高,東北地區銷售不振,下降24.5%。從全年走勢看,在3月商品房銷售降幅持續收窄,1-5月銷售 額同比由負轉正后,三季度銷售面積開始同比正增長,實現了2014年年初以來的首次雙雙正增長,四季度在政策刺激力度加碼作用下,銷售面積增速加速上行, 但12月增速有所放緩。

??在持續的政策放松和充足的購房者信心將繼續支持行業穩步發展之下,預計明年全國房地產行業銷售面積保持平穩,總量維持相對高位。未來,“一大一小”依然會成為主力。 “一大”就是那些人口導入量較大的一線城市和部分熱點二線城市,還會繼續保持需求熱度,“一小”則是新型城鎮化推動以及戶籍制度的改革,未來引導農民進城 購房的政策落地刺激下,會對更多三四線甚至四五線城市,特別是那些房地產還沒有啟動的,或者說剛剛開始啟動的城市帶來了新一輪發展的契機。

??盡管銷售面積未來沖擊高點,但銷售金額則創下歷史紀錄。全年商品房銷售額87281億元,增長14.4%,增速回落1.2個百分點。金額破新 高,但從70大中城市房價來看,多數城市房價并沒有大幅度上漲,佐證了城市分化格局,資金開始流向一線城市以及小部分二線城市。因此,未來這些城市房價上 漲動力依然存在,但大多數二、三、四線城市房價不會有太大變動。

??新開工、施工面積持續高位,去庫存壓力有增無減

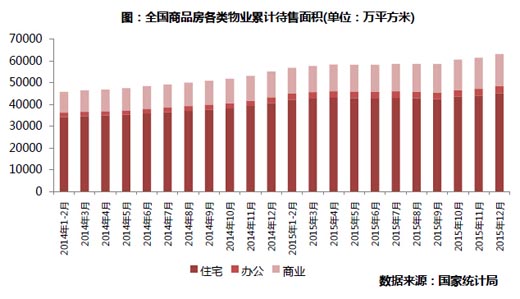

??12月末,商品房待售面積71853萬平方米,比11月末增加了2216萬平方米。其中,住宅待售面積45248萬平方米,占比約 62.97%,連續三個月庫存增加,辦公樓待售面積3276萬平方米,商業營業用房待售面積14664萬平方米。庫存并未能延續8、9下降趨勢,各類型物 業待售面積10月開始持續走高,房地產行業整體庫存高企、結構性過剩的問題依舊。

??在中央不斷喊話去庫存以及銷售回暖的帶動下,全年僅有4個月待售面積處于下降區間,說明去庫存并未取得實質性的進展,行業矛盾并未得到緩解。尤 其是2015年施工面積73.56億平方米,新開工面積也維持在高位,2016年待售面積仍會持續增加,今年庫存壓力有增無減。而2015年年末,習李再 次強調推動農民工進城購房,長遠來說,對于三四線城市去庫存將起到至關重要作用。

??去庫存、去產能抑制投資增速企穩,預計2016年下半年投資增速才會觸底回升

??國家統計局數據顯示,2015年全國房地產開發投資95979億元,比上年名義增長1.0%(扣除價格因素實際增長2.8%),增速繼續再創新 低。單月來看,仍處于負區間,但降幅有所收窄。開發投資從年初10.4%一路下滑至1%,一方面是經濟環境較弱所致,固定資產投資不佳,房地產勢必受到抑 制;另外一方面,在去庫存、去產能兩座大山面前,行業主要任務是控供應、促需求,因此,無論是政府還是企業,投資意愿不強。

??根據目前的房地產行業開發節奏和庫存情況來看,2016年上半年房地產開發投資額增速仍會繼續回落,維持低位運行。預計到下半年開發投資增速將 會觸底回升,尤其是一、二線城市存量房快速去化后,住宅開發投資活動必然會逐步增加。雖然增速降低雖然對于行業來說有一定負面影響, 但總量仍保持在穩定高度,且近幾年對GDP增長的貢獻來看,一直穩定在14%左右。因此,當前格局下,房地產開發投資增速只要對經濟貢獻度保持穩定,不拖 經濟后腿即可“完成使命”。

??土地購置面積持續負增長,“馬太效應”導致城市分化持續加劇

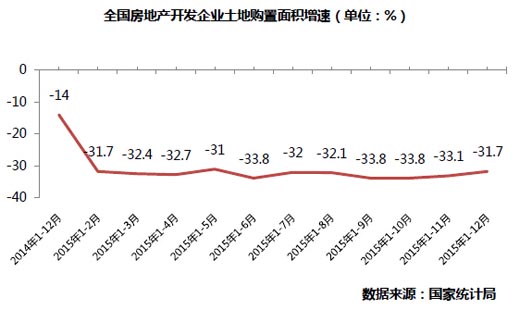

??2015年,房地產開發企業土地購置面積22811萬平方米,比上年下降31.7%,降幅比1-11月份收窄1.4個百分點;土地成交價款 7622億元,下降23.9%,降幅收窄2.1個百分點。12月在土地市場收官戰之下,降幅小幅收窄。全年土地成交的冰冷與市場庫存高企、企業投資戰略不 無關系,但一線城市甚至部分二線城市常現高溢價地塊,三四線城市土地無人問津,城市間強弱分化明顯。

??2016年,在堅持去庫存和“有供有限”政策指導下,預計土地購置面積指標并不會出現起色,整體企業土地購置規模維持2015年水平。由于 2015年基數較低和銷售回升的影響,同比增速或將轉正。在一線城市土地競爭激烈以及政府對于三四線城市去庫存的政策扶持,未來企業或將布局基本面較好的 三四線城市,其土地指標可能率先回暖。

??后記:2015年已經過去,經濟增速已經破7%,創下25年新低。盡管增速不再是唯一衡量經濟增長的標準, 但外界對于其預期的下降將影響國內各個行業。而經濟下滑時期,行業也在調整和變革中迎來新生。經濟增速放緩的是一把“雙刃劍”,一方面,國內人均收入水平 預期降低,對于市場需求有一定抑制;另一方面,“穩增長”壓力也會給行業帶來更為寬松的政策空間,助力行業加速調整。

??大消費時代來臨,經濟著力于“供給側改革”形成的有效供給,促進消費總量提高和消費升級,推動家庭對居住及其服務需求的升級,從而拉動房地產景 氣度。在“穩增長”壓力之下,經濟增速底線需要保持,房地產行業亦不容有失,還需要再擔重擔。在調整關口期加快出清不良資產,降低庫存風險仍是行業首要任 務。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元