- 城市:全國

- 發布時間:2016-04-18

- 報告類型:市場報告

- 發布機構:克而瑞

??房地產成交量顯著回升,成交金額增速遠大于面積增速

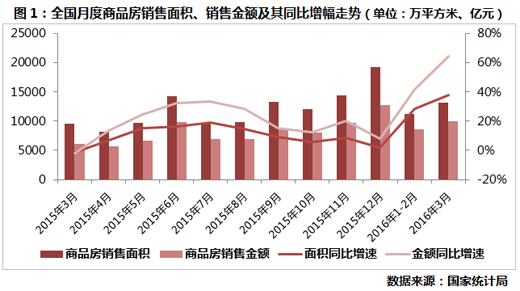

??1-3月份,全國商品房銷售面積24299萬平方米,同比增長33.1%,增速比1-2月份提高4.9個百分點。其中,住宅銷售面積增長35.6%。商品房銷售額18524億元,增長54.1%,增速提高10.5個百分點。其中,住宅銷售額增長60.3%。

??受連番政策“救市”以及去年一季度基數較低影響,1-3月全國商品房交易量同比大幅提升。但成交金額增速(54.1%)遠大于銷售面積增速 (33.1%)這一事實說明一季度商品房成交中高單價房源占比大幅上升,這再次印證了當前市場成交結構上,銷售主要集中在一、二線熱點城市,需要去庫存的 三、四線城市成交并無顯著起色。

??一季度銷售大幅增長,市場熱度急劇攀升,我們認為,未來這兩類熱點城市走向將決定行業全年。

??第一類是已出臺收緊政策城市,如上海、深圳、蘇州等,特別是上海、深圳,力度大于其他城市,未來一段時間量縮價跌概率較大;而蘇州、武漢等二線熱線城市成交量繼續上漲后勁略顯不足。

??第二類是開始受傳導的“新興”熱點二線城市和受一線輻射的三線城市也異軍突起,前者如天津、濟南、太原、青島、寧波等,后者如佛山、東莞、中山、無錫、常州、唐山、廊坊等,未來能否出現量價齊升并維持較長時期。

??3月房地產開發投資額同比增10%,但絕對量仍僅為去年月均水平

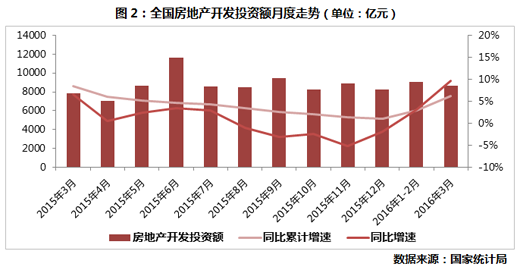

??2016年1-3月份,全國房地產開發投資17677億元,同比名義增長6.2%,增速比1-2月份提高3.2個百分點,單月同比增速接近10%。其中,住宅投資11670億元,增長4.6%,提高2.8個百分點。住宅投資占房地產開發投資的比重為66.0%。

??房地產開發投資連續兩個月回升,逆轉去年一年的頹勢。政策端不斷刺激、銷售端企穩回升、先行指標的不斷向好,是開發投資增速企穩向上的三大因素。

??值得注意的是,在此輪“拉投資,穩增長”中,房地產行業已然不是第一增長點。從統計局公布數據來看,一季度全國固定投資增速10.7%,遠高于房地產開發投資增速,且主要增長點集中在電力、水利、公共管理等基建上,當前房地產行業主要任務仍是去庫存,因此,未來增速繼續走高的概率不大。

??新開工增速持續回暖,絕對值仍處低位

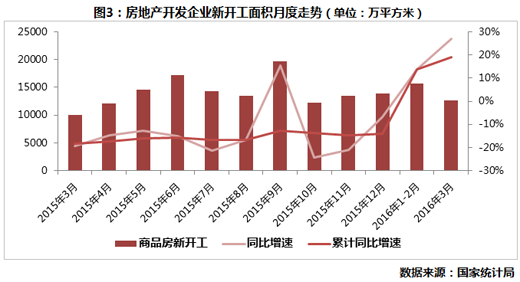

??2016年一季度房屋新開工面積28281萬平方米,增長19.2%,增速提高5.5個百分點。其中,住宅新開工面積19271萬平方米,增長14.8%。

??作為先行指標的新開工面積,其增速1-2月由負轉正后,一季度增速繼續向上,3月份同比增速達到26.86%,為近14個月以來新高,但新開工量仍持較低位置。預計二季度在市場景氣度回升、銷售回暖二之下,新開工面積繼續增長,增速或將放緩。

??土地購置金額增速(3.7%)遠大于面積增速(-11.7%),拿地集中于一、二線

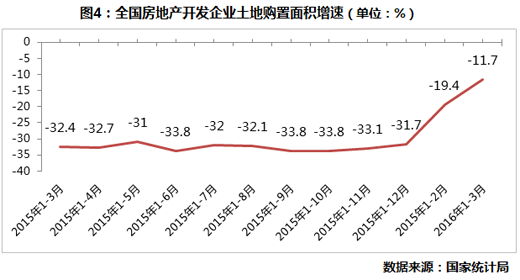

??1-3月份,房地產開發企業土地購置面積3577萬平方米,同比下降11.7%,降幅比1-2月份收窄7.7個百分點;土地成交價款1165億元,增長3.7%,增速提高2.8個百分點。

??土地購置面積在低位徘徊近一年后,近2月降幅持續收窄,印證了土地市場熱度正在回升。一方面,基于銷售回暖,一方面政府加快推地節奏,另一方面,銷售回暖之下,企業拿地信心增強。不過,由于一線地價高企,企業拿地熱情逐漸向二線城市,如蘇州、合肥,土拍溢價頻出。

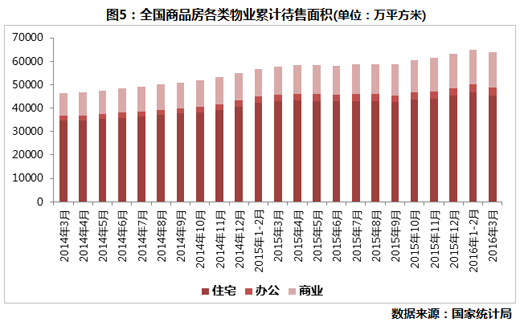

??待售面積同比再增13%達7.35億平方米,非住宅項目庫存風險不斷累積

??1-3月商品房待售面積73516萬平方米,比1-2月末減少415萬平方米,同比增長13%。其中,住宅待售面積45983萬平方米,較1-2月下降2%,辦公樓、商業營業用房待售面積3395萬平方米,15075萬平方米,同比分別增長19%和24.8%。

??3月待售面積總量的下降主要為住宅貢獻,主要得益于3月銷售回暖。但與去年同期相比,全國住宅可售量仍增長13.1%,目前來看,去庫存效果仍不明顯,銷售火熱并未傳導至三、四線城市,還需要政策刺激加碼。非住宅方面,供應充沛而需求不足導致辦公市場壓力較大,通過土地性質轉變、控制辦公供應是市場當務之急。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元