- 城市:全國

- 發布時間:2016-04-18

- 報告類型:市場報告

- 發布機構:中房研協

??4月15日,國家統計局公布了2016年1-3月的房地產數據。房地產開發投資和銷售同時回暖。

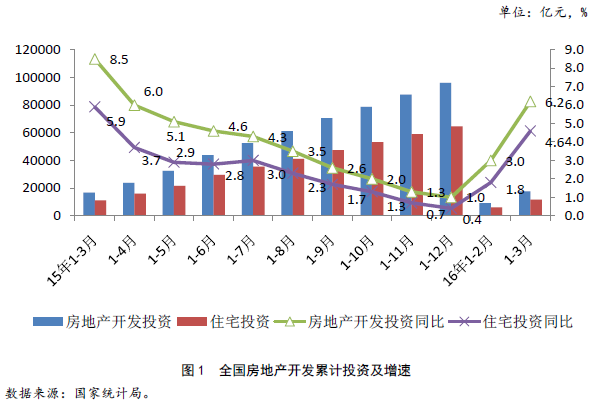

??一、房地產開發投資同比增幅快速反彈

??2016年1-3月份,全國房地產開發投資17677億元,同比名義增長6.2%,增速比1-2月份提高3.2個百分點。其中,住宅投資11670億元,增長4.6%,提高2.8個百分點。住宅投資占房地產開發投資的比重為66.0%。

??點評:春節過后,一線城市交易市場火爆,帶動土地市場價格回升,房地產開發投資增速一季度各月呈現加速反彈態勢。但在一線城市樓市政策收緊,部分交投活躍的熱點二線城市也有繼續出臺緊縮政策的背景之下,開發投資增速的反彈能否持續,還存有較大疑問。

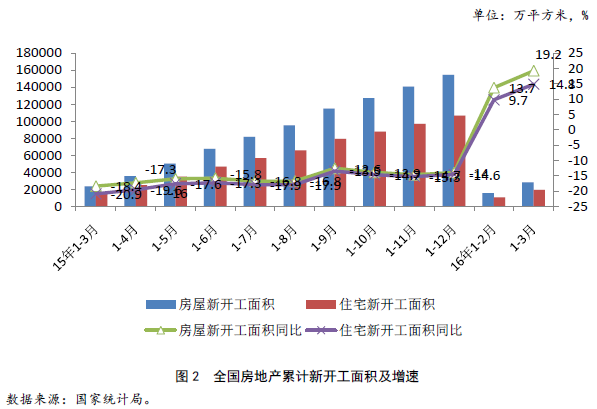

??二、新開工持續正增長

??1-3月份,房屋新開工面積28281萬平方米,增長19.2%,增速提高5.5個百分點。其中,住宅新開工面積19271萬平方米,增長14.8%。

??點評:新開工同比增幅近期連續攀升。前三個月同比增幅接近兩成,一方面是由于市場交易火爆,開發企業投資積極性上升,帶動新開工同比大漲;另一方面,去年同期基數較低,也導致今年漲幅明顯。隨著住宅施工面積、新開工面積和竣工面積全線增長,未來房地產供給量會加大。供應量增加對一線城市有平抑價格的作用,但對于三四線庫存較高城市則不利。

??三、貨幣寬松推動房地產銷售大幅增長

??1-3月份,商品房銷售面積24299萬平方米,同比增長33.1%,增速比1-2月份提高4.9個百分點。其中,住宅銷售面積增長35.6%,辦公樓銷售面積增長34.4%,商業營業用房銷售面積增長8.5%。商品房銷售額18524億元,增長54.1%,增速提高10.5個百分點。其中,住宅銷售額增長60.3%,辦公樓銷售額增長69.4%,商業營業用房銷售額增長8.2%。

??點評: 1-3月全國樓市銷售額銷售面積增幅均創一年來新高,甚至挑戰歷史最高增幅。尤其是一線以及部分二線城市成交出現快速增加,其中投資類需求開始猛烈抬頭,跟風購房者眾多。一線城市中,北京、上海、深圳表現最為搶眼,二線城市中南京、蘇州、合肥等風頭正勁。雖然一線城市在三月底出臺了緊縮政策,但在貨幣政策寬松的大環境下,投資購房需求將從一線轉移到二線城市繼續發威。而三四線城市變化不多,受到一線城市“溢出效應” 的珠三角、環上海、北京的三四線城市不跌反漲可能性較大 。對比一季度GDP增幅好轉,本輪房地產市場的回升貢獻不小,但房地產顯然不再適合充當經濟增長的發動機。

??四、住宅待售面積首次下降

??3月末,商品房待售面積73516萬平方米,比2月末減少415萬平方米。其中,住宅待售面積減少652萬平方米,辦公樓待售面積減少40萬平方米,商業營業用房待售面積增加117萬平方米。

??點評:3月末商品房和商品住宅的待售面積出現了一個明顯的下滑,庫存環比首次出現了下降。這與一二線城市成交量火爆有關。

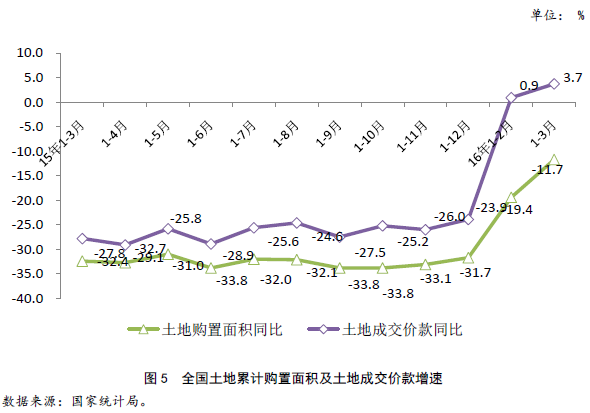

??五、土地購置面積同比降幅持續收窄

??1-3月份,房地產開發企業土地購置面積3577萬平方米,同比下降11.7%,降幅比1-2月份收窄7.7個百分點;土地成交價款1165億元,增長3.7%,增速提高2.8個百分點。

??點評:全國土地交易之所以依然負增長,和部分高庫存的城市面臨去庫存難有關系,所以土地交易并不會太活躍。總體來看,一季度土地市場整體呈現量縮價漲態勢,在一線城市政策收緊以及地價較高之下,房企拿地熱情逐步轉向二線城市,因此二線城市表現突出,成交量同比降幅最小、樓面價同比漲幅最大及溢價率最高(合肥政務區拍出溢價400%地塊)。

??我們預計,控制土地供應端調控政策將逐步發力,熱點二線城市內部分區域土地市場或迎來供應增長;一線及熱點二線城市仍是土地市場競逐區域,但整體供不應求及優質地塊稀缺背景下地價仍面臨上漲壓力;而庫存壓力仍居高位的少數二線及多數三四線城市土地市場熱度短期內難以顯著提升。

??六、到位資金同比增速大幅反彈

??1-3月份,房地產開發企業到位資金31992億元,同比增長14.7%,1-2月份為下降1.0%。其中,國內貸款6226億元,增長6.5%;利用外資18億元,下降80.6%;自籌資金11740億元,增長4.7%;其他資金14007億元,增長30.4%。在其他資金中,定金及預收款7882億元,增長25.9%;個人按揭貸款4670億元,增長46.2%。

??點評: 房地產開發企業到位資金出現明顯增長的主要原因是3月銷售額大增,在一線城市緊縮政策落地前,開發企業集中推盤、加快回籠資金,形成了銷售高峰,企業到位資金中定金、預收款、個人按揭貸款貢獻大。在貨幣政策總體寬松情況下,開發企業融資成本和壓力都相對較小,有利于企業轉型升級。

??(本文來源:中房研協 測評研究中心)

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元