- 城市:全國

- 發(fā)布時間:2016-05-04

- 報告類型:市場報告

- 發(fā)布機構:克而瑞

??2015年下半年起,市場開始逐漸回暖,但也伴隨著越來越明顯的城市分化,熱門城市地王頻出,部分乏人問津。而在企業(yè)方面,受益于寬松的資本市場環(huán)境,房企當前手頭現(xiàn)金充裕,除了布局熱點城市外,也急于尋找有潛力、風險小、適合長期深耕的城市進行投資。

??因此,我們對標桿房企的投資策略進行了全面研究,樣本時間范圍為2015年7月至2016年3月,以2015年銷售金額排名TOP30房企為基礎,剔除了部分布局或開發(fā)模式比較特殊的房企,以及部分新增土地數(shù)據(jù)披露不全的房企,最終選擇了14家布局最具代表性的房企為標桿,并按規(guī)模及定位分成三類。

??備注:1)龍頭房企包括綠地集團、萬科、保利地產和中海地產,特點是銷售規(guī)模大,布局全國化,產品線齊全。2)大型房企包括華潤置地、世茂房地產、融創(chuàng)中國、綠城中國、龍湖地產和遠洋地產,特點是在規(guī)模發(fā)展穩(wěn)定,定位相對偏改善和中高端。3)中型房企包括旭輝集團、泰禾集團、陽光城、中國金茂、正榮集團和融信集團,特點是主要采用了城市深耕戰(zhàn)略,近年成長速度較快。

??一、標桿房企土地投資規(guī)模及分布

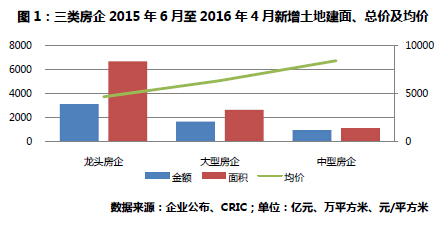

??1、14家房企近三季度耗資5732億獲取503幅地(部分略)

??2015年7月至2016年3月,14家標桿房企共在69個城市拿下了503幅地塊,總金額5732.4億元,合計新增土地建筑面積1.04億平方米,均價5494元/平方米。龍頭房企投資力度最大,新增土地建面明顯高于其他兩類房企,布局城市數(shù)量亦最為廣泛,如萬科共在41個城市拿下了184幅地塊,綠地和保利地塊則均分布在24個城市。大型房企中,融創(chuàng)和龍湖分別新增了27和21幅地塊,而遠洋僅在北京、南京和重慶三個城市有斬獲,為標桿房企中最少。中型房企盡管獲取地塊較少,但均價為三類房企最高,達10434元/平方米。

??2、新增土地區(qū)域分布均勻,二線城市是投資最熱點(部分略)

??標桿房企新增土地區(qū)域分布十分均勻;二線城市空間最廣闊,是當前標桿房企的投資熱點。

??3、長三角為投資必選,中型房企謹對中西部三四線(部分略)

??二、標桿房企在各能級城市的投入

??1、綜述:標桿房企重點投資均為熱門城市(部分略)

??標桿房企更看好哪些城市?通過將標桿房企新增土地情況,與2015年全國300城土地成交情況進行對比,我們能夠了解更清晰地了解標桿房企的投資偏好。

??2、一線:北京投資門檻最高,廣州受冷遇(部分略)

??3、二線:長三角南京、蘇州等明顯最火爆(部分略)

??“分化”始終是貫穿整個樓市的主題,并在二線城市得到了最大化體現(xiàn),標桿房企重點投資的城市可分為種:第一類是當前最火爆的南京、蘇州、合肥等長三角城市。第二類是市場容量較大的武漢、成都和鄭州等中西部二線城市。第三類是天津、杭州、寧波等銷售均價較高,但背后存在隱患的城市。第四類城市則存在不同問題,因此并不適合所有房企進入。

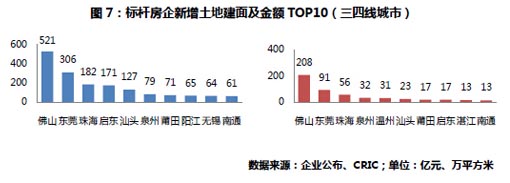

??4、三四線:投資集中珠三角佛山、東莞等(部分略)

??標桿房企重點投資的三四線城市十分一致,面積和金額前三均為佛山、東莞和珠海珠三角三線城市,并且TOP10城市均位于珠三角和長三角兩大經濟圈。

??三、三類企業(yè)的不同城市投資策略

??1、龍頭:穩(wěn)固一線地位,挖掘低價二線

龍頭房企的主要特點是為城市布局廣泛,土地消耗量大,資金充沛且成本低,在全國主要城市的網絡基本已經鋪設完畢并滾動開發(fā),對各種不同城市的適應性最強。因此,我們對龍頭房企的建議是在當前布局的基礎上,加大或減少對單個城市的投入。

1)充分利用資金和資源優(yōu)勢,深耕北上深

北上深三地的土地總價高,小型房企難以承擔,但長期來看城市最具可持續(xù)發(fā)展動力。龍頭房企則應當借勢加大市場占有,打造標桿產品確立在購房者和資本市場的品牌。此外,龍頭房企有更多拿地渠道,應當更關注收購、并購機會,降低土地成本,如綠地在上海就通過收購形式獲取了不少優(yōu)質地塊。

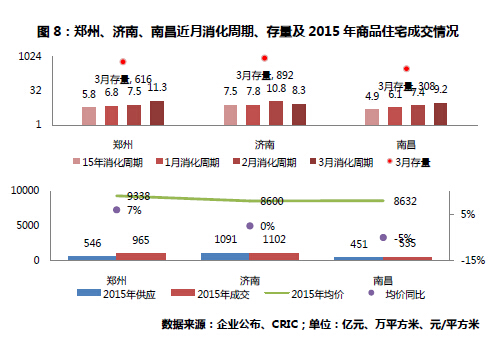

2)在鄭州、濟南等二線城市尋找價值洼地

龍頭房企普遍重點投資了成都、武漢等成交量大的城市,當前應當在剩余的二線城市中發(fā)掘地價低、市場好的“潛力股”。

鄭州市場的人口規(guī)模大,庫存量也十分健康,截至2016年3月為892萬平方米,消化周期也較短,2015年全年僅5.8個月。鄭州市區(qū)的需求量大,但土地主要依靠舊改獲得,市場長期被本地房企牢牢占據(jù)。不過,越來越多的龍頭通過和當?shù)仄髽I(yè)合作的方式進入,如萬科通過和美景置業(yè)合作的形式開發(fā)了鄭州第一個項目,綠地則和河南交通簽約合作基建和公路周邊地塊的開發(fā)。

濟南的土地成本低,適合大體量項目的開發(fā)。2015年濟南的商品住宅成交面積為1102萬平方米,并且消化周期基本維持在8個月左右,十分平穩(wěn)。同時,濟南的土地成本低,2015年僅1621元/平方米,而銷售均價則為8600元/平方米。隨著地鐵等基建項目推進,濟南市場有“爆發(fā)”潛質,對于能承受長周期、大體量項目開發(fā)的房企來說,濟南是不錯的選擇,如綠地、中海等都在濟南有豐富的土地儲備。

南昌的供應和庫存量小,房價有上升空間。南昌2015年商品住宅供應量僅451萬平方米,成交量則為535萬平方米,盡管銷售均價較2014年下降了5%,但截至3月庫存量僅308萬平方米,且消化周期也基本在8個月左右,需求一旦釋放便可能出現(xiàn)供不應求的局面,為房價帶來反彈空間。

太原品牌房企少,市場情況值得關注。太原的市場數(shù)據(jù)公開有限,不過2015年商品住宅銷售均價同比上漲了8%,與蘇州相同,2016年更是突破了1萬元大關。除了恒大外,太原市場幾乎沒有品牌房企大規(guī)模進入,競爭并不充分。2015年,恒大在太原的三個項目均銷售火爆,多次開盤均獲得數(shù)億元業(yè)績。同時,融創(chuàng)也于2015年進軍太原簽約了舊改項目。

3)謹慎進入地價偏高、市場容量小的城市

房企發(fā)展到一定規(guī)模后,管理標準化和成本控制能力的重要性上升,在單個城市若不但開發(fā)利潤有限,還無法形成規(guī)模效應,則投入重金的必要性不大。如福州、廈門,土地供應量極小,因而土拍競爭十分激烈,地王頻出。本地房由于感受到市場容量的天花板,很早開始在全國擴張,實力提升,在福州大本營更是劍拔弩張。

但福州樓市卻不如土拍來得火爆,2015年商品住宅銷售均價下降幅度達10%,消化周期也在10個月左右,2016年3月甚至超過了1年。雖然福州279萬平方米的庫存量不高,但對龍頭房企來說,就沒必要費盡周折。

廈門市場雖好,但門檻更高,一邊是招拍掛市場上的供應稀少,另一邊則是本土大型國企如建發(fā)、特房、廈門國貿等的豐富土地儲備,以及在購房者心里可靠的品牌形象。光憑一兩個項目很難在廈門樹立品牌,強行進入的意義不大。

?

2、大型:進大容量城市,維持規(guī)模增長

當前規(guī)模在500-1000億元左右的房企如華潤、龍湖、綠城等基本有兩大特點:一是原布局重點基本為一線和發(fā)達二線城市;二是定位偏改善型。大型房企當前面臨的最大問題是,由于布局的城市均十分熱門、地價高昂,近年來新的競爭者不斷“不計成本”地涌入,拿地難度加大,原本的開發(fā)規(guī)模難以維持,必須尋找新的城市替代。事實上,從2016年一季報中便可看出,世茂、遠洋等原本銷售金額在TOP20的房企均出現(xiàn)了明顯的規(guī)模和排名下滑。因此,大型房企的核心需求是找到成本低、成交量大的市場進行彌補,以維持原有開發(fā)規(guī)模。

1)武漢杭州有量有價,改善需求符合定位(略)

2)成都重慶有量無價,助增規(guī)模不增利潤

若是對規(guī)模的訴求大于利潤,則成都和重慶的市場土地成本低、市場容量大、消化周期穩(wěn)定,尤其對于在一線城市使用了高杠桿“驚險”擴張后希望進入平穩(wěn)期的房企來說,成都和重慶盡管房價上漲空間不大,但能夠實現(xiàn)高周轉,現(xiàn)金回流快,亦能增加銷售規(guī)模。長期來看,成都和重慶的土地供應充足,房企幾乎均為底價拿地,風險系數(shù)小。

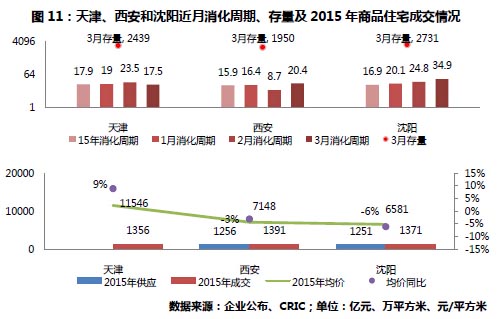

3)西安沈陽等雖有成交規(guī)模,但去化緩慢

和成都等相比,天津、西安和沈陽雖然每年也均有1200萬方左右的成交面積,但存在明顯的庫存風險,截至2016年3月末,天津、西安和沈陽的庫存量分別高達2439萬平方米、1950萬平方米和2731萬平方米;消化周期長期在20個月以上,沈陽3月末甚至高達34.9個月。尤其是西安和沈陽,2015年商品住宅成交均價分別下跌了3%和6%,大型房企如果新進這些城市,不但做大規(guī)模的訴求存在不確定性,還有存貨貶值的可能。

?

3、中型:維持大本營優(yōu)勢,爭搶熱點城市(部分略)

銷售規(guī)模在300億元左右的中型房企大部分為成長型房企,特點為杠桿高、擴張快,但資金相對緊張,對周轉速度要求高。對于中型房企來說,發(fā)展最大的需求是即實現(xiàn)全國擴張布局,又要確保資金鏈安全,并讓品牌知名度最大化。因此,中型房企在選擇城市時更需要謹慎,將有限的資金投入到單個城市中,先進入單個或少數(shù)兩三個城市數(shù)個項目滾動開發(fā),立足后再考慮進入新一批城市。

1) 經濟發(fā)達的南京蘇州合肥等市場最健康

南京、蘇州等土地競爭雖然激烈,但相對一線城市地塊規(guī)模小,成交單價雖高但總價不高,不會占用中型房企太多資金,也無需長周期消化。市場方面,南京、蘇州和合肥的消化周期均已只有3個月左右,庫存量不到400萬平方米,供求嚴重失衡,價格上漲明顯,2015年分別提高了10%、8%和11%。中型房企進入熱點城市,即能制造影響力,又能快速去化。

2) 上海是中型房企全國擴張時布局的首選

在四個一線城市中,上海市場最適合成長性房企。很顯然,區(qū)域房企在全國擴張時都會將上海作為第一站,主要原因是:一,上海市場容量大,土地供應充足,競爭市場化;二,上海的剛性需求源源不斷,房價穩(wěn)中有升;三,上海各區(qū)域發(fā)展相對平衡,盡管上海市區(qū)內地塊規(guī)模大、總價高,郊區(qū)部分宅地總價僅需數(shù)億,但均能找到相應的客戶群體消化;四,地價和銷售均價的比例來看,上海的商品住宅銷售均價高達32001元/平方米,僅次于深圳,但地價卻僅高于廣州,銷售溢價率在四個一線城市中最高,達212%,比北、廣、深優(yōu)勢明顯。

3)佛山東莞昆山等最受益于一線需求外溢(略)

《標桿房企差異化城市投資策略解析》完整版目錄

一、標桿房企土地投資規(guī)模及分布

1、14家房企近三季度耗資5732億獲取503幅地

2、新增土地區(qū)域分布均勻,二線城市是投資最熱點

3、長三角為投資必選,中型房企謹對中西部三四線

二、標桿房企在各能級城市的投入

1、綜述:標桿房企重點投資均為熱門城市

2、一線:北京投資門檻最高,廣州受冷遇

3、二線:長三角南京、蘇州等明顯最火爆

4、三四線:投資集中珠三角佛山、東莞等

三、三類企業(yè)的不同城市投資策略

1、龍頭:穩(wěn)固一線地位,挖掘低價二線

1)充分利用資金和資源優(yōu)勢,深耕北上深

2)在鄭州、濟南等二線城市尋找價值洼地

3)謹慎進入地價偏高、市場容量小的城市

2、大型:進大容量城市,維持規(guī)模增長

1)武漢杭州有量有價,改善需求符合定位

2)成都重慶有量無價,助增規(guī)模不增利潤

3)西安沈陽等雖有成交規(guī)模,但去化緩慢

3、中型:維持大本營優(yōu)勢,爭搶熱點城市

1)經濟發(fā)達的南京蘇州合肥等市場最健康

2)上海是中型房企全國擴張時布局的首選

3)佛山東莞昆山等最受益于一線需求外溢

延伸閱讀

?合肥土拍溢價383%,如何看待這個“奇葩”市場

?2015年綠地控股期末考試成績單

?政策小船說翻就翻,熱點二線樓市如何淡定應對

?蘇州高價拿地后,看看這幾家是怎么操盤的!

文件下載地址:http://res1.xzlres.com/cricbiz/db/fc/f8/3f-5b30-4fb4-880d-9240af9910bf.pdf

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]新房周報|二線成交低位回升(11.8-11.14)

- 2[克而瑞]10月銷售、投資顯示尚在探底中,料政策趨緩效果亦將顯現(xiàn)

- 3[易居研究院]全國超9成城市二手房價格下跌,75%城市新房價格下跌

- 4[中房研協(xié)]10月新房交易價格指數(shù)環(huán)比微降,二手房交易價格指數(shù)和租賃價格指數(shù)環(huán)比跌幅擴大

- 5[中房研協(xié)]政策暖風難挽市場頹勢,10月核心指標跌幅擴大

- 6[克而瑞]集中供地下的典型城市地價發(fā)展指數(shù)研究

- 7[克而瑞]11城成交環(huán)比小增7%,杭州、廈門等回升顯著(11.1-11.7)

- 8[克而瑞]公募REITs擴容,能否化解住房租賃痛點?

- 9[中房研協(xié)]重點城市成交面積環(huán)降12.66% 大連、東莞跌幅約八成

- 10[克而瑞]物管并購白熱化,地產風險蔓延仍需警惕