- 城市:全國

- 發布時間:2016-06-02

- 報告類型:市場報告

- 發布機構:克而瑞

??地價、房價交替上漲,熱點城市調控醞釀升級

??2016年5月,樓市供應量出現回落,成交規模也相應下滑,但去庫存的腳步仍未停下,熱點城市庫存消化周期持續低位。從價格角度來看,全國房價仍在持續上升,且有加速上行的趨勢。

??本月土地市場更是高燒不退,蘇州、南京相繼出臺土拍“限價令”,以期為土地市場降溫,不過實際效果不甚理想。但在社會輿論和中央政令的雙重壓力之下,熱點城市還是需要盡快為樓市“剎車”,接下來部分熱點城市可能會出臺調控措施,以期控制飛速上漲的房價和地價。

??【縱深解讀】

??經濟:經濟增速降幅擴大,貨幣寬松使樓市持續向好

??政策:發展住房租賃提速,蘇州、南京發土地限價令

??樓市:32城成交環比再跌17%,7成市場轉向供不應求

??房價:房價穩步上行,同比漲幅進一步擴大至9%

??土地:土拍溢價率持續飆升,成交規模迎來年內高點

??【圖說樓市】

??供應:7成城市供應顯著下滑,一線同、環比跌幅最大

??成交:一、二線成交持續下滑,城市間分化加劇

??庫存:多數城市供求比小于1,67%城市開始顯著供不應求

??成交結構:高檔產品份額全面上升,中小戶型成交占比大幅回落

??【研究視點】

??地價、房價交替上漲,熱點城市調控醞釀升級

??5月重點城市新建商品住宅供應回落,成交規模也相應下滑,但去庫存的腳步仍未停下,尤其是熱點城市庫存消化周期持續低位。從價格來看,全國房價仍在持續上升,且有加速上行的趨勢。土地市場更是高燒不退,蘇州、南京地方政府更是相繼出臺土拍“限價令”,以期為土地市場降溫。

??繼4月成交高位下滑后,5月份重點城市商品住宅成交量繼續下跌。供應方面,各線城市重點城市商品住宅同、環比皆下滑,尤其一線城市跌幅明顯;成交方面,各線城市環比下跌,但二、三線城市依然好于去年同期;在成交依舊維持高位之下,大部分城市供求壓力得到緩解。

??土地市場方面,在杭州、南京、蘇州、合肥等熱點城市的推動下,土地成交量再攀新高,其中杭州信達地王刷新了今年全國總價地王紀錄,南京也在月內刷新了本市單價地王紀錄。在熱點二線城市的地王潮帶動下,土地價格再攀高位,在5月份成交的經營性土地中,一線城市成交金額占比僅為25%,較過去三年均值低了10個百分點,但土地市場平均溢價率依然高達73%,成交樓板價高達6000元/平方米,同比大漲155%,創下歷史新高。

??政策動向方面,本月中央依舊保持穩定,“去庫存”大方針保持不變,發改委發布的城市群規劃多在預料之中,短期內也不會對市場造成實質性影響。但地方調控在持續推進,尤其是熱點城市政策的反向收緊不可忽視,如深圳在月初表態試點住房現售制度;北京通州進一步收緊限購,宣布酒店式公寓也計入限購范圍,并在月末限制京籍人口落戶通州;蘇州和南京更是在下半月相繼出臺了土地出讓最高限價令。不過熱點城市千方百計為樓市降溫,卻大多不被看好,在我們看來主要是基于三點原因,其一,對于投機者而言,行政限令實質上是確立了他們的看多預期,會進一步堅定他們的投資投機行為;其二,在積極的財政政策下,目前開發商和購房者的資金成本均處于歷史低位,而金融脫媒發展也讓開發商可以拿到更多更便宜資金,以致房地產投資沖動高居不下;其三,行政限令只能將有效需求延后,并不會真正滅失需求,反而會起到篩選的作用,讓市場只剩下資金實力更強、投資欲望更加強烈的開發商和購房者。

??近期熱點城市行政調控限令頻出,行業外部向下的降溫力量正在不斷累積,但內部向上的慣性仍是主流,導致多數政策達不到應有的效果。但在社會輿論和中央政令的雙重壓力之下,熱點城市還是需要盡快為樓市“剎車”,故此部分熱點城市可能也不得不出臺限購令,以求做到控制飛速上漲的房價和地價。從以往市場經驗來看,限購令一旦成行,確實會在短期內將需求剎車,起到為樓市地市降溫的效果。但對于現有在開發項目而言也不必太過緊張,因為這些熱點城市庫存已經到底,即便限購出臺市場仍會保持供不應求,再加之近一年房價的飛速上漲,去年的地王其實也都基本解套,唯一有壓力的,可能也只是今年的新晉地王們了。

??【01 經濟】

??經濟增速降幅擴大,貨幣寬松使樓市持續向好

??因一季度經濟過于高漲,4月多個經濟指標理性回歸,整體仍穩中有升。貨幣寬松已經見頂,積極的財政政策將是穩增長的重要抓手。房地產市場仍是經濟一抹亮點,強二線城市更是市場關注的焦點,資金蜂擁而入,直接造就了強二線城市地價、房價持續快速上漲。

??1、宏觀經濟小幅回調,結構性風險猶存

??4月,多個經濟指標均有所回落,雖然制造業、非制造業PMI仍處榮枯線上方,但增速有所放緩;規模以上工業增加值同比增速降至6%;以美元計價,出口再次由正轉負,同比下降1.8%,進口跌幅進一步擴大至10.9%。通脹漸有抬頭之勢,CPI已連續3月維持在2.3%的高位,食品價格上漲7.4%,成拉動CPI上漲的主因。值得一提的是,民間固定資產投資持續走低,其與固定資產投資之間的差距進一步擴大,顯示民企投資信心不足。在資金面整體寬松的大背景下,商業銀行信貸投向局限性盡顯,國企、央企更具融資優勢,民企仍舊陷入融資難、融資貴的困境,貨幣政策并不能有效解決當前經濟所面臨的結構性問題。

??2、貨幣寬松已經見頂,美聯儲加息預期升溫

??4月末,M2余額144.52萬億元,同比增長12.8%,增速較上月下降0.6個百分點。當月人民幣貸款增加5556億元,同比少增1523億元。似乎貨幣政策有收緊的跡象,不過一季度天量信貸并不可持續,M2及人民幣貸款雙雙回落也在正常意料范圍內。我們認為貨幣寬松已經見頂,預計年內貨幣政策將維持穩健偏寬松的走向,為了支持實體經濟發展,財政政策將偏向積極,財政赤字率或將突破3%。近期,美聯儲多位官員不再諱言加息,美聯儲主席耶倫也在公開場合表示,期待未來數月內采取加息行動,市場預期7月加息的可能性上升至62%。鑒于美國經濟持續向好,年內美元加息1-2次仍是大概率事件,屆時人民幣貶值可能會再次成為資本市場重要的拋壓因素,央行仍需提前做好補救措施,對沖人民幣貶值預期。

??3、房地產市場持續向好,熱點聚焦強二線城市

??1-4月,房地產投資同比增長7.2%,增速較一季度提高1個百分點。全國商品房銷售面積及金額增速再創新高,一定程度上存在需求提前透支的跡象。鑒于去年“3?30”新政后改善性需求持續釋放,樓市成交量回升顯著,引致去年二季度的市場基數并不算低,預計今年二季度成交量同比增速將有所回落。隨著樓市成交量穩步回升,企業出于補庫存的需要,明顯加大了投資力度,房屋新開工面積同比增速提升至21.4%,土地購置面積降幅進一步收窄,以蘇州、南京、合肥為代表的強二線城市土地市場持續高熱,總價、單價地王頻出。70個大中城市房價同環比上漲的城市持續增多,因一線城市加碼調控政策,強二線城市成市場關注的焦點,合肥、廈門環比漲幅均在5%以上,漲幅明顯高于其他城市。

??【02政策】

??發展住房租賃提速,蘇州、南京發土地限價令

??“十三五”期間,國務院規劃建設19個城市群,有助于發揮各城市的資源稟賦,加快人才、資金流轉,提升經濟發展效率,提高居民收入水平,也為房地產市場更好、更快發展奠定了堅實的市場基礎。重點一、二線城市政策面愈加嚴苛,通州限購令擴散至商住公寓市場,蘇州、南京繼房價限漲令之后,再次下發土地限價令,結合合肥、南京限購復辟的傳聞,熱門城市政策收緊已是大勢所趨。

??1、城市群建設加快步伐,住房租賃市場提速

??國務院已經明確提出“十三五”期間將建設19個城市群,并提出了具體的發展目標。到2020年,成渝經濟群將基本建成經濟充滿活力的國家級經濟群;到2030年,長三角城市群全面建成具有全球影響力的世界級城市群。隨著城市群建設進入發展高峰期,各城市之間產業、人口、經濟聯動更為緊密,有助于提升城市經濟活力,提高居民收入水平,支撐房地產市場平穩健康發展。

??李克強總理在國務院常務會議提出,實現購租并舉,發展住房租賃市場。允許將商業住房按規定改建為租賃住房,這給那些商業庫存壓力的城市提供了新思路,有助于減緩商業市場高庫存風險。不過,租賃需求主要集中在一、二線城市,三四線城市仍是庫存與需求嚴重錯配,政策效果堪憂。

??2、熱門城市政策趨緊,蘇州、南京土地限價

??北京通州區一月之內兩度發文收緊調控政策,購買商住公寓必須滿足限購條件,并計入家庭的住房總套數;對京籍人口落戶通州審批更加嚴苛,非住宅房屋一律不批準落戶通州。地方政府維穩樓市的初衷昭然若揭,限購政策確實可以打壓部分置業需求,并將投資性需求排擠出房地產市場,緩解目前供不應求的現狀,但限購令也有失公平,更難改變房價持續上漲的局面。

??蘇州、南京再次加碼調控政策,設定土地出讓最高限價,對報價超過最高限價的,終止土地出讓。土拍熔斷機制主要目的在于限制當下過熱的土地市場,打破地價上漲進而帶動房價上漲的傳導鏈條。需要指出的是,政策執行效果難言樂觀。蘇州10宗限價地塊,2宗地因報價超最高限價終止出讓,8宗成交地塊大都臨近限價上限,并且創造了尹山湖板塊新的單價地王。由此可見,蘇州土拍市場只是表面上冷靜了下來,樓市供不應求的基本面并未改變,市場熱度仍舊高燒不退。

??聯系到南京、合肥“限購復辟”傳聞,此類行政限令終究難以起到理性的效果。首先,無論是“土地熔斷”還是“限購令”,實際上都是在抬升買賣門檻,提高交易成本,但并沒有改變供需不平衡的問題,一線城市限購令再度收緊后,房價仍舊高居不下即是鐵證;其次,政策面的突然轉向,尤其是新政干預的突然變化,不利于政策面的連續和穩定,不利于建立地方政府的公信力;最后,“因城施策”不是“因時施策”,多變的政策面會滋生市場投機心理,在下一波市場旺季時可能會造成更為瘋狂的漲價狂潮。

??【03 樓市】

??32城成交環比再跌17%,7成市場轉向供不應求

??5月市場延續了上個月下滑趨勢,供銷環比下滑,但好于去年同期,絕對值仍維持在較高位置。從城市能級來看,供應方面,各線城市重點城市商品住宅同、環比皆下滑,尤其一線城市跌幅明顯;成交方面,各線城市環比下跌,但二三線城市依然好于去年同期;在成交依舊維持高位之下,大部分城市供求壓力得到緩解。

??1、供應:7成城市供應顯著下滑,一線同、環比跌幅最大

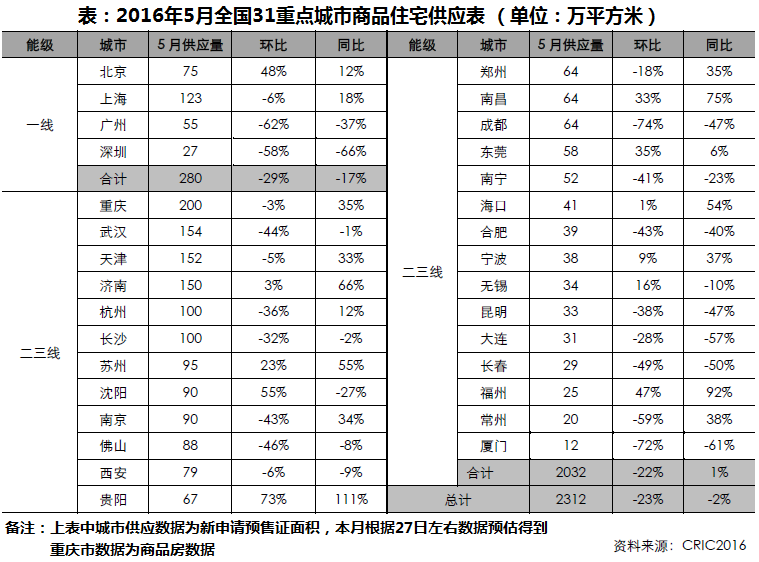

??經歷4月份供應集中放量之后,5月重點城市商品住宅供應量有所下滑,環比跌幅達到23%,一方面是受到銷售萎靡的影響,4月份成交銳減導致房企觀望情緒漸濃;另一方面,土地市場“面粉貴過面包”導致周邊項目導致房價上漲預期加強,開發商推盤意愿并不強。但整體來看,供應量絕對值仍維持在較高位置,且與去年同期基本持平。

??分城市能級來看,5月一線城市商品住宅供應量為280萬平方米,整體較上月減少近三成,同比也下跌近20%。其中北京維持了上漲勢頭,也是一線城市中唯一供應環比上升的城市,廣州、深圳跌幅較大,均接近6成左右,尤其是廣州,繼今年2月份之后,供應量再次降到近一年低點。

??二、三線城市整體供應為2032萬平方米,同、環比皆下跌,部分城市供應量雖然下跌,但絕對值依然較高,前期熱點城市如杭州、天津、蘇州等,5月供應量顯著高于去年月均水平,除蘇州庫存較低以外,杭州、天津均面臨庫存壓力。另外,值得注意的是,濟南、寧波、福州等城市供應量同環比皆上漲,尤其是濟南,近三個月供應量維持在150萬平方米左右,幾乎是去年月均供應量的一倍。

??總體來看,在前3、4個月放量之下,五月房企并沒有因為小長假到來以及傳統供應旺季而加大推案量。隨著企業沖擊半年業績,預計6月供應量企穩回升為大概率事件。

??2、成交: 一、二線成交持續下滑,城市間分化加劇

??繼4月成交高位下滑后,5月份重點城市商品住宅成交量并未企穩,繼續保持下跌態勢,但多數城市成家量仍高于2015年月平均值,佐證了目前各城市成交正處在高位調整時期。盡管成交環比下跌,但同比依舊上漲11%,且大部分城市均同比上漲。

??分城市能級看,一線城市整3漲1跌,總體成交量環比下跌12%。其中僅廣州成交微漲0.2%,其余三城全部下跌。上海、深圳成交持續探底,新政威力彰顯無疑,不僅環比均下跌,同比也顯著低于去年同期,分別下跌33%和61%,尤其是深圳,近2個月成交在30萬平方米左右,創下自2015年3月以來新低。

??二三線城市成交環比下跌17%,但仍好與去年同期,同比上漲15%。總體來看,成交仍處在高位調整期,19個城市月成交量均高于去年水平,具體來看,二線城市內部分化正在加劇。首先,近期熱門城市如天津、合肥、蘇州等成交量下滑較大,合肥主要是供應偏緊所致,蘇州則是在新政過后需求銳減導致成交下滑,而南京、長沙等成交基本與上月持平;其次部分城市成交下跌,但成交量仍處在高位,例如武漢、青島等;再次,高庫存城市銷售不一,沈陽成交下滑幅度顯著高于西安、長春;最后,值得注意的是,濟南、寧波、南寧等城市在供應推動下,成交繼續攀升。

??整體來看,前期需求過度透支、部分熱點城市出臺收緊政策、供應量不足是成交持續下滑的主因,目前成交量絕對值仍在高位,隨著信貸層面收緊、熱點二線城市面臨政策收緊壓力,預計接下來未來成交量仍有下探空間,但幅度不會太大。

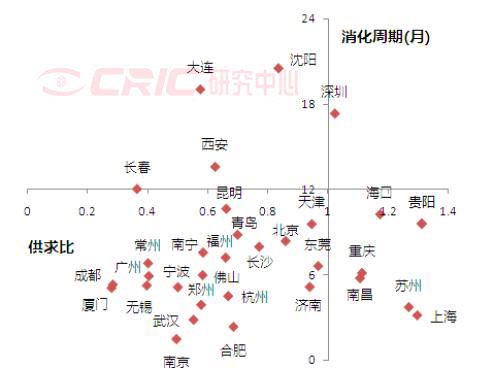

??3、多數城市供求比小于1,67%城市開始顯著供不應求

??5月,成交、供應齊降之下,大部分城市供求壓力得到緩解,近半數城市供求比較上月增加,其中近8成城市供求比小于1,值得注意的是上海成交、供應放量之下,供求比回歸到1之上,而廣州、廈門、成都等城市因供應銳減,供求比已經降至0.3左右。

??本月,多數城市處于供不應求的狀態,重點城市整體庫存壓力繼續下滑,僅7個城市庫存環比上升。其中成都、南京庫存下降幅度較大,環比分別下降25%和11%,而上海、南昌、貴陽等城市庫存環比上升。整體來看,所有城市庫存均較去年同期均有所下滑。

??本月重點城市商品住宅消化周期環比跌多漲少。沈陽、大連等高庫存城市消化周期有所下降,但庫存風險仍較大,而上海、合肥、蘇州等城市消化周期均不足4個月,市場顯著供不應求。此外,值得關注的是深圳5月消化周期已攀升至17個月,主要是新政出臺后成交銳減而供應增加所致。

??4、成交結構:高檔產品份額全面上升,中小戶型成交占比大幅回落

??從價格段成交結構來看,本月三個城市中高檔及以上產品成交占比全面上升,而中低檔、中檔產品成交占比均有不同程度的回落。具體來看,上海高檔產品成交占比較4月份上升9個百分點,中低檔產品成交占比回落了7個百分點。北京高檔項目成交占比上升了2個百分點,中低檔產品成交占比則相應大幅回落了17個百分點,首旅紫峰九院城、華業東方玫瑰等項目均在月內取得了較好的銷售業績。深圳高檔項目成交占比上漲了14個百分點,中檔項目成交占比大幅回落了10個百分點。

??面積段成交結構來看,小戶型產品成交占比全面回落,大戶型產品成交占比全面上升。本月上海120平方米以下面積段成交占比回落5個百分點,而144平方米以上的大戶型產品成交占比則相應上漲了6個百分點。北京方面,成交面積變化更為顯著,90平方米以下小戶型成交占比大幅回落了16個百分點,144平方米以上的大戶型產品成交占比則上漲了11個百分點。深圳方面,90平方米以下小戶型產品成交占比大幅回落了7個百分點,144平方米以上產品成交占比上漲了10個百分點。

??5、本月小結:重點城市成交繼續回落,庫存壓力持續緩解

??市場在經過3月份的“火熱”之后,連續兩個月出現調整。其主要原因是:第一,市場過分“火熱”引發政府關注出臺調控,市場成交隨即下跌,如深圳、上海、蘇州;第二,信貸面持續收緊,4月新增貸款較3月下滑50%,銀行貸款更加謹慎;第三;部分城市面臨調控預期加強,如南京、合肥等熱門城市。

??但總體來看,今年5月份依舊好于去年同期,而3月、4月和5月的成交量雖然依次遞減,但絕對值仍在高位。考慮到房企沖擊半年業績,6月成交量能夠有小幅上漲。

??【04 288指數】

??房價穩步上行,同比漲幅進一步擴大至9%

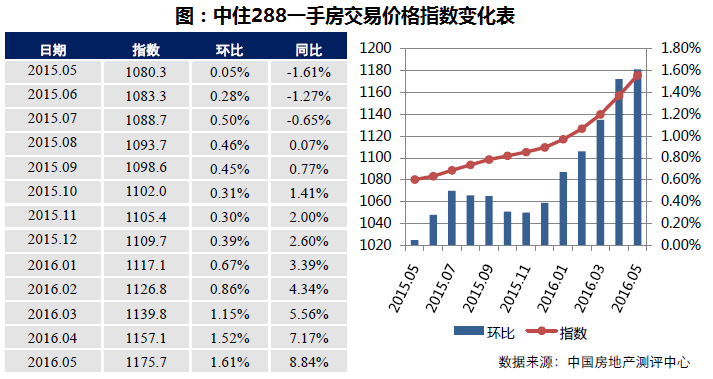

??2016年5月,中國城市住房(一手房)價格288指數為1175.1點,指數較上月上升18.6點,環比上漲1.61%,漲幅較上月擴大0.09個百分點,同比漲幅擴大至8.84%。

??全國31個省級行政區域中,一手房價格指數環比下跌的區域數為11個,較上月增加2個。而上海、天津、北京、福建省、江蘇省、云南省、湖南省、湖北省、河北省、安徽省、新疆維吾爾自治區、廣東省和浙江省等20個省級行政區域一手房價格指數環比有小幅上升。

??雖然288指數仍舊維持較快上漲趨勢,但各線城市房地產市場冷熱不均,熱門一、二線城市房價上漲過于迅速,遠超普通居民現有購買力水平,或多或少存在提前透支的跡象,房價虛高、泡沫風險不容忽視。而且,各線城市房價天花板效應猶存,房價漲幅居前的城市已逼近價格上限,進一步上漲的空間著實有限。我們認為熱門城市房價增長的拐點將至,漲幅將逐漸趨于平穩。

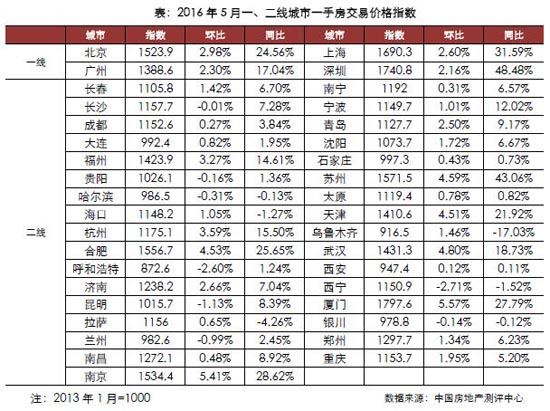

??分城市能級來看,一線城市房價環比漲幅均超2%,尤其是上海、深圳兩市環比漲幅進一步擴大,同比漲幅也是穩居市場前列,這與一線城市相較優異的經濟基本面密不可分。加碼限購政策雖然可以將部分置業需求排擠出房地產市場,但難以實質性逆轉樓市長期供不應求的局面。

??二線城市明顯分化,廈門、南京、蘇州、合肥等強二線城市房價上漲尤為迅速,環比漲幅均在4%以上,漲幅甚至高于一線城市,市場熱度可見一斑;西寧、呼和浩特、昆明、哈爾濱等中西部及東北地區弱二線城市房價持續不振,環比仍處下降通道,供需錯位、市場需求難以迅速提升乃是主因。

??鑒于熱門城市房價上漲過于迅速,資金蜂擁向一線及強二線城市聚集,明顯與中央積極去庫存的初衷背道而馳。地方政府為了維穩房地產市場,已在限購、限房價、限地價等多方面齊發力,收緊調控政策。不過,政策效果不彰,房價漲幅并未趨于平穩,反而有加速上行的趨勢。我們認為當前熱門城市房價持續大漲的現狀并非常態,地方政府或將進一步加碼調控政策,甚至重啟限購也未可知。

??【05土地】

??土拍溢價率持續飆升,成交規模迎來年內高點

??2016年5月,全國土地市場成交量出現回升,一、二線城市成交量均現同比大漲,上海、南京、杭州等熱點城市更是屢創地王。針對熱點城市的地價過快上漲,熱點城市政府相繼表態,如蘇州、南京均在月內出臺了土地“限價熔斷”政策,合肥也在月末采取了罕見的封閉式拍賣。

??1、成交:成交規模觸底回升,溢價率再創歷史新高。

??2016年5月,在地方政府年內土地出讓計劃相繼出臺之后,土地市場終于迎來了回升,成交面積、成交金額均實現了環比上漲。CRIC監測的300城經營性土地共成交267幅,環比微跌1%,但成交規模卻顯著上升;成交建筑面積為2733萬平方米,環比上漲12%,同比增加40%;成交金額1686億元,環比大漲52%,同比上漲264.7%,創下近三年最大同比漲幅。值得關注的是,本月平均溢價率連續第三個月創下歷史新高,達到78.22%,較4月平均溢價率再度提升了15個百分點。

??從全國層面來看,本月土地市場政策面尚屬平靜,土拍熱度節節攀升的根源,更多的還是落在市場本身,細究原因可分為三點:其一,從區域結構來看,自2015年去庫存方針確立之后,三四線城市土地供應愈發收緊,使得一二線城市的土地稀缺性愈發明顯,尤其是部分熱點城市樓市的量價齊升,讓開發商有了更多高價拿地的沖動;其二,從行業發展來看,2013年后樓市進入了高位,銷售面積向上突破的難度較大,但行業龍頭的經營規模卻在持續增加,中型上市房企也有增加營收的沖動,因此土地樓板價的上升,也是行業尋求發展規模的必然;其三,從業內競爭來看,近年來行業集中度在不斷提升,金融體系的發展也讓規模房企有能力拿到更便宜的錢,在此背景下,中小型開發商的運營騰挪空間愈發逼仄,為了不被整合加劇的浪潮所吞并,不少現金流充裕的中小型開發商也只得規模求生存,參與到高價拿地的浪潮中去了。

??2、分布:一線城市成交回升,二線城市持續高位

??2016年5月,一二線城市土地市場持續高熱。其中一線城市土地成交量觸底回升,成交面積達到441萬平方米,達到2015年下半年的平均水平。二線城市成交面積環比微降3%,同比上漲38%;三線城市成交面積同環比雙雙回落,市場規模持續收窄。

??具體來看,本月北京、上海、廣州、深圳均有土地成交,共成交經營性土地441萬平方米,同比大漲173%,成交金額401億元,同比暴增497%。其中北京市成交規模最大,合計成交建筑面積達到191萬平方米,主要來自于東城區的望壇棚戶區地塊,最終由北京城建通過招標競得,該地塊是北京市最大的棚改項目之一,也是北京市政府的重點支持工程項目。而上海土地市場則是熱度最高,外郊環的泗涇板塊樓板價達到3.8萬平方米,保利競得的南匯地王樓板價更是達到了4.3萬元/平方米,若計入5%的保障房配建和15%的住宅自持,實際樓板價將超過5萬元/平方米,以此來看,繼北京“五環外造地王”的常態之后,國內又要出現一座“遠郊造豪宅”的城市了。

??二線城市土地占比約為68%,市場熱度依然不減。本月共成交經營性土地1871萬平方米,環比微跌3%,同比上漲38%,成交金額1220億元,環比上漲28%,同比大漲244%。從城市角度來看,本月南京、蘇州、合肥、杭州等城市土地市場均有高總價、高溢價地塊拍出,其中信達競得的123億杭州地王更是創下了今年新的地王紀錄,但同處江蘇省的蘇州和南京的政策變化更加引人關注。13日,葛洲壩在南京刷新全市單價地王;18日,蘇州宣布執行土拍“溢價熔斷”政策;23日,在蘇州出臺新政后的第一輪土拍上,市內兩塊限價土地均超出溢價而宣告流拍,對此南京市有關部門也表態不會跟進,原因是結果“并不理想”;24日,蘇州8幅限價土地全告成交,但均已貼近限價上限;27日,南京出臺南京版土地限價令,并額外規定溢價率超過45%的土地,在申報預售證價格時,保障房建設資金不作為成本計入。由此可以看到,熱點城市的地方政府確實是想“千方百計”控地價,即便是只能起到“掩耳盜鈴”效果的土拍限價令,地方政府還是愿意積極試點。

??在中央政府多次強調“控供應、去庫存”之后,三四線城市整體土地成交量仍在逐月走低,本月土地成交量僅有420萬平方米,環比回落15%,成交金額也在同步回落,較4月份下降了58%。僅東莞、中山等沿海城市土地市場表現較佳,平均溢價率超過50%。

??二季度以來,各線城市土地市場分化愈發顯著,蘇州、南京、合肥等個別城市的土拍市場更是吸引了業內外高度關注,但熱點城市數量畢竟有限,地王的擊鼓傳花也終有停下的那一天。畢竟從房地產行業發展方向來看,企業不僅需要在熱點二線城市保持冷靜克制,在新型城鎮化的大背景下,也應當在三四線城市尋找更多機會。

??3、重點地塊:熱點城市地王井噴,信達地王刷新杭州總價紀錄

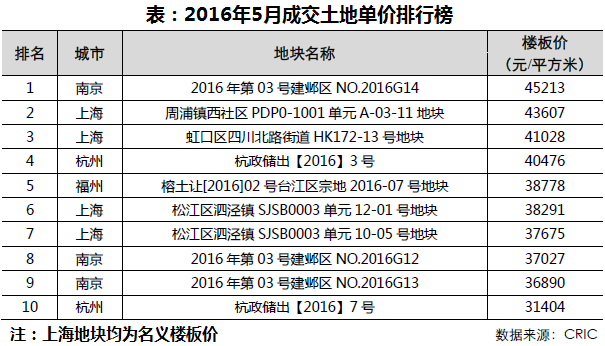

??2016年5月,隨著熱點城市土地市場的全面打開,總價榜單、單價榜單的門檻和榜首也都迎來了大幅上漲。總價TOP10方面,本月入榜門檻為35.6億元,環比上漲32%,榜首地塊為杭州信達地王,成交總價為123億元,較4月總價地王大漲127%,該地塊不僅是2016年以來的最新全國總價地王,也刷新了杭州的歷史總價地王紀錄。龍湖在南京拿下的河西中部地塊也十分奪人眼球,該地塊成交總價高達88億元,雖然1.5萬元/平方米的樓板價看似不高,但考慮到其中接近建筑面積50%的商辦部分都必須自持,且不得轉讓抵押,資金成本壓力仍不容小覷。

??單價TOP10方面,入榜門檻較上月上漲69%,為31404元/平方米;名義樓板價榜首為南京新地王,葛洲壩以4.5萬元/平方米競得的河西宅地,并且與之前的上海建工地王相比,該地塊區位也相對一般,但若考慮到配建因素,則是上海周浦地王最高,該地塊包含了5%的保障房配建和15%的自持住宅,估算實際樓板價應超過5萬元/平方米。

??5月27日,信達地產以123.18億元競得杭州濱江區奧體單元地塊,成為杭州第一宗百億地塊,也造就了2016年“全國總價地王”。值得注意的是,信達雖是與萬科成立聯合體競拍,但只有信達一方上臺報價,由國土局公布的最后成交結果也只有信達一家。有消息稱萬科臨時退出的原因是該地塊的最終成交價超出了授權價。

??從地塊本身來看,項目最終成交溢價率達96%,折合樓面價2.1萬元/平方米,距離周邊最貴項目3.2萬元/平方米的在售價格尚有一段距離,但也難以保本。從出讓文件可以看到,由于地塊為雙地鐵上蓋物業,政府還要求開發商需代建地鐵6號線和7號線的土建工程、配建地鐵中心等,杭州政府也要求地塊今年年底前必須開工和2021年底前必須整體竣工。從板塊現狀來看,目前地塊周邊教育、交通和商業配套設施較為完善,醫療配套相對欠缺。但從板塊潛力來看,該地塊位于杭州奧體中心主體育場旁邊,奧體中心又是9月份即將舉辦的G20峰會和2022年亞運會的主場所在。因此綜合來說,該地塊的中短期成本壓力較高,但長期開發前景仍然較佳。

??周浦鎮西社區PDP0-1001單元A-03-11地塊地處浦東新區周浦鎮,為浦東新區2016年以來首個出讓地塊,地塊占地面積6.9萬平方米,容積率1.8,密度較低。競拍當日共引來了37家房企競拍,最終由保利地產以296%的溢價率競得,成交總價高達54.5億,樓板價43607元/平方米,若考慮5%的保障房面積及15%的自持面積的成本,可售住宅面積不足10萬平方米,樓板價將高達5元/平方米。

??繼上周融創泗涇地王之后,本周保利在周浦再度刷新區域樓板價新高。值得關注的是,該地塊不僅地處外環外,并且也非地鐵沿線。外環外樓板價紀錄的不斷更新,一方面說明了房企投資上海的充足信心;另一方面也代表了了一線城市高地價向郊縣蔓延的趨勢。

??該地塊位于城市次中心周浦鎮核心地段,上一次周浦鎮出讓宅地是在2014年9月,兩塊土地分別由中駿置業和世茂競得,成交樓板價均在1.9萬元/平方米左右,當時周邊在售項目均價在2.5-3萬元/平方米。短短不到兩年時間,如今周邊高端項目均價已上漲至4.8萬元/平方米。企業高價拿地的最堅定信心,來自于對于板塊房價上漲的堅定預期。但從這塊土地的體量來看,以5萬樓板價競得還是略顯激進,畢竟只有足夠的開發規模和更低的資金成本,才能用足夠的開發時間等來理想的盈利空間。

??4、本月小結:熱點城市高燒不退,“限價熔斷”治標難治本

??2016年5月,土地市場成交量再攀新高,而其中起到主要推動作用的還是上海、南京、蘇州、合肥等傳統熱點城市,其中有兩大現象引起市場熱議,其一是上海外環外的樓板價“破四沖五”,繼北京之后,上海豪宅項目也更多的開始向城市外圍蔓延;但最受業內外關注的,還是熱點城市表態控地價,蘇州、南京相繼出臺土地“限價熔斷”令。

??但與當下流傳甚廣的“限購復辟”傳聞相似,此類行政限令終究難以起到理想的效果。一方面,無論是“土地熔斷”還是“限購令”,實際上都是在控制交易門檻,限制買賣資格,但并沒有從實際上解決供需不平衡的問題,一線城市限購令再度收緊后,房價依然高居不下即是鐵證。另一方面,“因城施策”不是“因時施策”,政策導向需要保持穩定,多變的政策面會滋生市場投機心理,在下一波市場旺季時可能會造成更為瘋狂的“炒樓”熱潮。

??若要徹底解決這一問題,還是應當從供需根本出發。本輪土拍的過熱的根源有二,其一,面對城市分化下的供需失衡,企業若想保證盈利空間和規模,只能去一二熱點城市拍地;其二,寬松的銀根為開發商提供了足量、且足夠便宜的錢,進一步推升這些熱點城市的土拍熱度。在“去庫存”政策導向下,考慮到三四線經濟發展難以一蹴而就的事實,短期內城市分化的局面難以改變,因此若要“治病除根”,關鍵還是要在銀根寬松上。所以如果只是單單對土地市場做行政調令,最終也只能收到“治標不治本”的結果。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]新房周報|二線成交低位回升(11.8-11.14)

- 2[克而瑞]10月銷售、投資顯示尚在探底中,料政策趨緩效果亦將顯現

- 3[易居研究院]全國超9成城市二手房價格下跌,75%城市新房價格下跌

- 4[中房研協]10月新房交易價格指數環比微降,二手房交易價格指數和租賃價格指數環比跌幅擴大

- 5[中房研協]政策暖風難挽市場頹勢,10月核心指標跌幅擴大

- 6[克而瑞]集中供地下的典型城市地價發展指數研究

- 7[克而瑞]11城成交環比小增7%,杭州、廈門等回升顯著(11.1-11.7)

- 8[克而瑞]公募REITs擴容,能否化解住房租賃痛點?

- 9[中房研協]重點城市成交面積環降12.66% 大連、東莞跌幅約八成

- 10[克而瑞]物管并購白熱化,地產風險蔓延仍需警惕