- 城市:全國

- 發布時間:2016-06-14

- 報告類型:市場報告

- 發布機構:克而瑞

??商品房銷售金額、面積增速持續走低,三、四線城市銷售仍不容樂觀

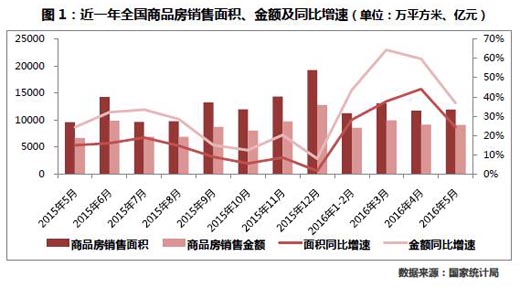

??5月份全國商品房銷售面積11942萬平方米,環比增長2.0%,同比增長24.2%,增速較上月回落19.8個百分點;商品房銷售金額9119億元,環比下跌0.1%,同比增長36.7%,增速較上月回落23個百分點。

??雖然本月商品房銷售面積、金額絕對數值仍保持在較高水平,但受前期較高基數影響,同比增速逐漸步入下行通道,且有加快的趨勢。鑒于去年6月份商品房銷售面積、金額基數較高,僅次于11、12月份,為年內第三高點。更為重要的是,今年一季度為了積極響應中央“去庫存”的號召,多部委下發了多款重磅新政,商品房銷售面積、金額持續高位運行,或多或少都存在著提前透支的跡象,預計今年6月商品房銷售面積、金額同比增速將持續走低。

??值得一提的是,商品房銷售金額增速明顯高于銷售面積增速,預示著當前房地產市場熱度主要集中在熱門一、二線城市,三、四線城市囿于市場需求有限,在前期集中釋放之后,后續置業需求難以為繼,成交量難以再上一個新的臺階。

??5月開發投資增速環比大漲19.3%,但仍維持近一年月均水平,同比增速回落

??5月份,全國房地產開發投資額9188億元,環比上漲19.3%,同比增長6.6%,增速較上月回落3.1個百分點。其中,住宅投資額6231億元,同比增長7.9%,增速較上月回落2.8個百分點,環比上漲19.4%,漲幅較上月增加26.9個百分點。

??隨著市場成交轉暖,企業投資態度逐漸趨于積極,房地產投資也擺脫下行步入上行軌道,但本月房地產投資增速再次掉頭向下,顯示在庫存高企大背景下,房地產投資仍難復制前期高增長之路。預計年內房地產投資增速將維持在0%-10%的區間范圍內波動,10%以上的高增長已難再現。

??雖受基數影響,新開工面積同比增速有所回落,但總量創近三個季度新高

??5月份全國房屋新開工面積16097萬平方米,環比上升6.3%,漲幅較上月回落13.3個百分點,同比增長10.6%,增速較上月回落15.2個百分點。其中,住宅新開工面積11161萬平方米,環比上漲8.0%,漲幅較上月回落14.2個百分點,同比增長11.5%,增速較上月回落13.2個百分點。

??今年以來房屋新開工面積持續走高,本月更是創下自去年10月份以來的月度新高。得益于樓市成交量持續向好,熱門一、二線城市已然面臨“無房可售”的窘境,企業對于后市信心有所恢復,投資態度也將逐漸趨于積極。盡管如此,但總量依然沒有顯著突破,僅比最低月份增加30%或3800萬平方米,我們認為受去年同期可比基數逐漸趨于正常,新開工面積同比增速逐月回落將是常態,預期年內新開工面積不會有顯著提升。

??土地購置面積、金額分別環比激增36%和80%,集中熱點一、二線城市致地價飚升

??5月份,房地產開發企業土地購置面積2082萬平方米,環比上漲35.5%,漲幅較上月擴大20.9個百分點。土地成交價款727億元,環比大漲80.2%,漲幅較上月大增92.4個百分點,同比逆勢大漲17.0%,增速較上月增加26.9個百分點。

??在土地成交量有所縮減的同時,地價顯著抬升,說明各線城市土地市場明顯分化,企業投資方向逐漸開始趨同,致使熱門一、二線城市土地市場持續高熱,“三高”(高總價、高單價、高溢價率)地塊頻出。反觀,由于絕大多數三、四線城市庫存量長期維持在較高水平,致使土地市場乏人問津,底價成交已成常態,土地市場比重顯著下降。

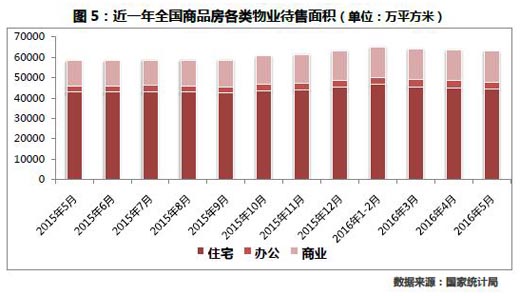

??待售面積總量連續三個月高位回落,商業、辦公庫存緩步上行

??5月末,商品房待售面積72169萬平方米,比4月末減少521萬平方米。其中,住宅待售面積減少721萬平方米,辦公樓待售面積增加7萬平方米,商業營業用房待售面積增加105萬平方米。

??雖然待售面積已連續3個月回落,但整體仍處高位,相較而言,住宅待售面積持續走低,高庫存風險主要集中在三、四線城市,市場需求不足乃是主因;商業、辦公待售面積緩步上行,地方政府仍需在土地供應端加以節制,高風險城市宜逐漸減少甚至暫停商業、辦公供地,以求更快地實現項目去化。

??綜上所述,5月房地產行業開發投資額、銷售面積及金額、新開工面積、土地購置面積及金額等一些列指標數據都處于年內較高水平,但無論是環比增速還是同比增速,都在顯著下滑卻是不爭的事實,房地產市場已現疲態。更為重要的是,城市分化現象愈演愈烈,熱門一、二線城市樓市對土地市場的傳導效應仍在繼續,恐將再次落入“地王起、市場衰”的周期循環的窠臼。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元