- 城市:全國

- 發布時間:2016-09-14

- 報告類型:市場報告

- 發布機構:克而瑞

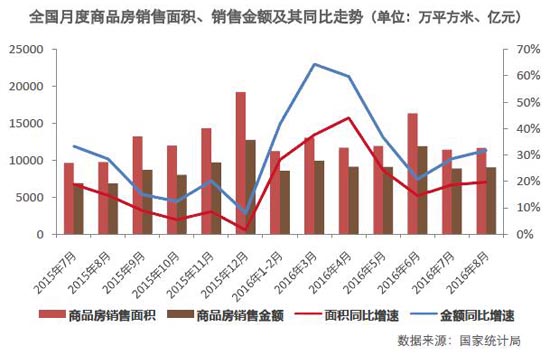

??單月銷售增速指標止跌回升,四季度走勢仍不容樂觀

??2016年1-8月,商品房銷售面積87451萬平方米,同比增長25.5%,增速比1-7月份回落0.9個百分點。其中,住宅銷售面積增長25.6%。商品房銷售額66623億元,增長38.7%,增速回落1.1個百分點,其中,住宅銷售額增長40.1%。

??點評:

??2016年8月,商品房銷售累積增速指標持續回落,但單月同比增速指標卻有所回升,月內商品房銷售面積1.17億平方米,同比增加20%,增速比7月上漲了1個百分點,銷售金額9054億元,同比上升32%,增速比7月增加了3個百分點。由此來看,銷售累積增速指標的回落,更多還是由于今年一季度增幅過高所致,8月份市場表現仍然談得上差強人意。

??8月份銷售增速指標的上升主要是基于三方面因素,其一,“去庫存”政策的持續發力,8月初發改委再次發聲要求“去庫存”,地方層面因城施策的調控力度也在進一步加大,山東、長沙、沈陽等省市均有刺激性新政放出;其二,土拍熱度蔓延激活更多城市市場,伴隨著土拍市場熱度的攀升,鄭州、無錫、武漢等二三線城市月內成交迎來放量;其三,熱點城市調控尚未真正發力,月內合肥、南京等多個熱點城市政策面均有收緊,但月內成交規模大多仍維持在高位,新政影響程度有限。

??但對于四季度銷售走勢,我們認為仍不可過分樂觀,一方面是熱點城市調控仍有逐步加碼的可能,且有可能進一步蔓延到地王頻出的二、三線城市,從近期的上海謠言事件處理情況來看,輿論引導的作用也更為住建部所重視;另一方面是有效的“去庫存”政策多已落地,地方上再出臺刺激性新政將面臨效用遞減。

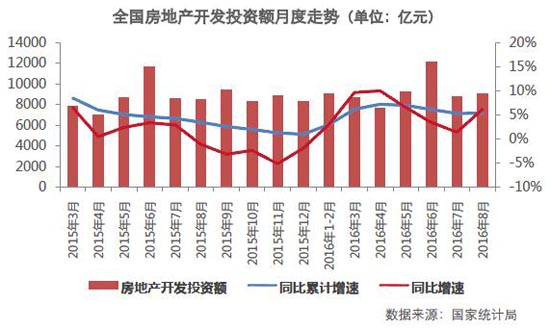

??開發投資累積增速小幅回升,仍未擺脫長期向下壓力

??1-8月份,全國房地產開發投資64387億元,同比名義增長5.4%,增速比1-7月份提高0.1個百分點。其中,住宅投資43076億元,增長4.8%,增速提高0.3個百分點。住宅投資占房地產開發投資的比重為66.9%。

點評:

8月份,開發投資增速止住了連續3個月的下滑態勢,累積同比增速出現小幅回升,單月同比增速達到6.18%,較7月提升了4.75個百分點。主要有三方面利好因素,首先是銷售利好支持,7、8月一二線市場銷售的”淡季不淡”,推動企業開發信心增強;其次是來自于調控的“懸頂之劍”壓力,近期熱點城市調控的密集出臺,使得不少項目滋生加快入市的心理;最后是與基數較低有關,2015年8月房地產開發投資金額為8051億元,較2015年7月下跌1.23%,這是2010年以來首次出現的逆周期環比下跌。

但畢竟好景難常,以上短期利好因素只可存續一時,而土地購置面積下滑、拿地成本高企等長期不利因素仍難以避免,中期來看,全年開發投資增速仍有再度回落的可能。

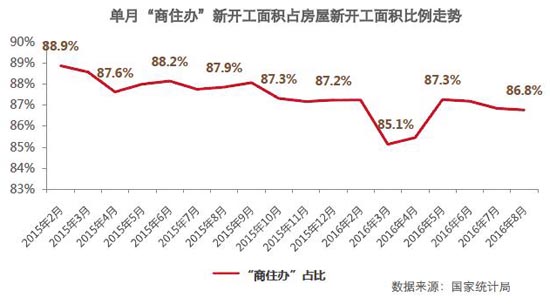

“商、住、辦”累積增速均低于總量增速,傳統房地產開發占比持續回落

1-8月份,房屋新開工面積106834萬平方米,增長12.2%,增速回落1.5個百分點。其中,住宅新開工面積73563萬平方米,增長11.7%。

點評:

時至8月,房屋新開工累積同比增速已經是連續第4個月同比回落,單月同比增速也出現了大幅回落,供給側改革仍在持續發力,雖然2016年土拍熱度持續蔓延,但受到土地購置面積收窄限制,新開工指標仍然維持在相對低位。而過快上漲的地價,也讓不少企業有意識地放慢了土地開發進程。

值得注意的是,“商住辦”與房屋新開工增速之間的差距進一步拉大,1-8月房屋新開工面積累積同比增速為12.2%,比住宅(11.7%)、辦公樓(9.7%)、商業營業用房(3.9%)都快,換言即“商住辦”在新開工總量中所占比例正在持續下滑,而統計局數據報表之外的教育、醫療、倉儲、工業等已經成為了當下推動新開工數據上漲的主要動力。這一方面說明確實越來越多的房地產企業開始謀求轉型多元化發展,另一方面也從側面印證了業內關于基建增速趕超房地產增速的論斷。

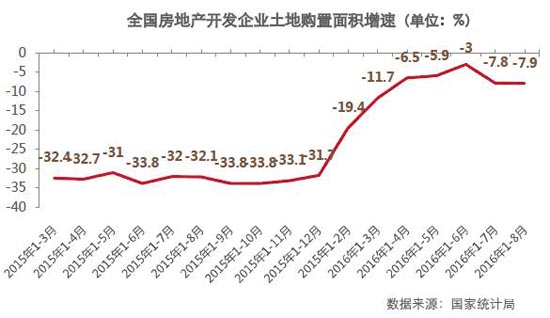

土地購置指標依舊“量跌價漲”,或將倒逼地方調控出臺

1-8月份,房地產開發企業土地購置面積12922萬平方米,同比下降8.5%,降幅比1-7月份擴大0.7個百分點;土地成交價款4632億元,增長7.9%,增速提高0.8個百分點。

點評:

土地成交的“量跌價漲”與我們的監測數據相一致(詳見昨日觀點《8月地王大盤點》),土地市場的熱度蔓延促成了大量高單價、高總價、高溢價的“三高”地塊,也讓成交價款增速指標得以持續上行。但隨著地價的節節攀高,房地產開發的成本風險也在不斷累積和蔓延,如在上海、深圳、蘇州等熱點城市,樓板價高于現售價早已屢見不鮮。并且與以往“供過于求”的市場困境相比,“有價無市”的供求矛盾,也容易造成后果更為嚴重的價格波動。因此我們認為,接下來或將有更多城市出臺調控新政,以期為過熱的土拍現象降溫。

待售面積持續回落,商業庫存仍在正增長

8月末,商品房待售面積70870萬平方米,比7月末減少512萬平方米。其中,住宅待售面積減少639萬平方米,辦公樓待售面積減少2萬平方米,商業營業用房待售面積增加54萬平方米。

點評:

住宅待售面積已經是連續6個月回落,一方面是“促去化”持續發力,購房落戶、補貼等需求側刺激新政促進積壓庫存去化,而收購商品房為保障房、轉售為租等政策的推出更是釜底抽薪;另一方面也是得益于新開工指標的“限供應”,自2014年年初至2015年年末,全國房地產新開工面積指標維持了24個月的累積同比負增長,2016年以來新開工指標雖有回升,但對比2013年的歷史高點仍有較大差距。但商業營業用房待售面積仍在持續攀升,二、三線城市新城積壓的大量潛在庫存仍在持續釋放,去庫存任務依舊任重而道遠。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[中房研協]10月新房交易價格指數環比微降,二手房交易價格指數和租賃價格指數環比跌幅擴大

- 2[中房研協]政策暖風難挽市場頹勢,10月核心指標跌幅擴大

- 3[克而瑞]集中供地下的典型城市地價發展指數研究

- 4[克而瑞]11城成交環比小增7%,杭州、廈門等回升顯著(11.1-11.7)

- 5[克而瑞]公募REITs擴容,能否化解住房租賃痛點?

- 6[中房研協]重點城市成交面積環降12.66% 大連、東莞跌幅約八成

- 7[克而瑞]物管并購白熱化,地產風險蔓延仍需警惕

- 8[中房研協]“共同富裕”框架下的房地產走向

- 9[克而瑞]集中供地下的典型城市地價發展指數研究

- 10[克而瑞]百強10月業績與上月基本持平,典型房企拿地總額降至新低(10月)