- 城市:全國

- 發布時間:2016-09-20

- 報告類型:市場報告

- 發布機構:克而瑞

??當9月份樓市傳統銷售旺季遭遇熱點城市政策收緊,房企積極推案、營銷,武漢、廈門、鄭州、杭州分別限貸、限價、限購,“金九”樓市到底怎樣?

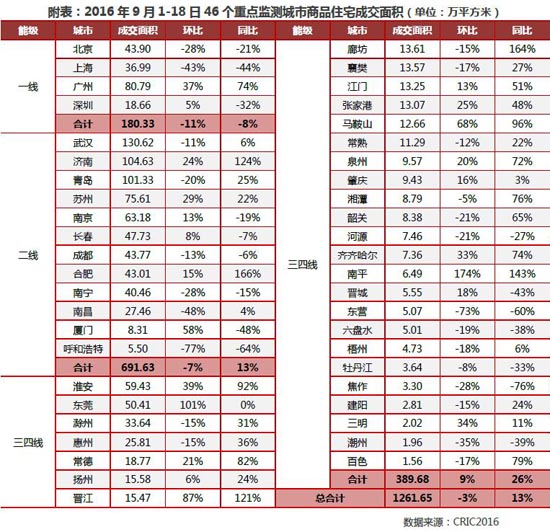

??一、二線城市成交量不及上月,三、四線成交環比小幅增長

??46個重點監測城市成交數據顯示,一、二線城市、成交量環比均有不同程度的回落;三四線城市略好于市場預期,同、環比均實現正增長。

??9月前18天,一線城市商品住宅成交面積180萬平方米,同、環比均有所回落,跌幅分別為8%和11%。盡顯“量價背離”特征,即高房價城市成交大幅回落,低房價城市成交顯著放量。深圳表現尤為突出,盡管9月份房價再次突破6萬元/平方米,但成交面積已由1月份61萬平方米降至8月份27萬平方米,跌幅多達55%之巨。9月前18天,深圳商品住宅成交量約19萬平方米,環比微升5%,但同比仍下降32%,高房價引致市場需求不足成為不可忽視的因素。與此形成鮮明對比的是,廣州房價相較理性,至今仍在2萬元/平方米下方徘徊,漲幅明顯落后于其他熱點一、二線城市。前18天,廣州樓市成交明顯放量,成交面積攀升至81萬平方米,環比增加37%,同比更是大增74%。鑒于廣州土地市場明顯轉暖,8月份廣州也是為數不多的新晉地王城市,黃埔區、荔灣區相繼成交一宗單價地王,高地價必然要求更高售價,“金九銀十”期間廣州樓市量價齊升局面可期。

??二線城市合計成交692萬平方米,環比下降7%,同比增加13%。分城市來看,城市分化現象愈加明顯,熱點城市成交量猶在高位,高庫存城市成交持續不振。雖然蘇州、南京、合肥等熱點二線城市相繼加碼調控政策,但是房地產市場長期供不應求的現狀并未發生實質性轉變,成交量環比均有所增長。反觀,青島、長春和呼和浩特等高庫存城市成交量增長趨于平緩,甚至再次掉頭向下,尤其是呼和浩特成交量環比驟降77%,去庫存仍需經歷更長的時間周期。

??三四線城市成交面積為390萬平方米,環比微升9%,同比增長26%。分城市來看,各城市成交量漲跌互現,東莞、南平等個別城市環比實現翻番。東莞、晉江、馬鞍山和南平等多個三四線城市成交增長迅速,環比漲幅都在50%以上。不過,成交量環比下降的城市也不在少數,韶關、河源、六盤水等多個三四線城市環比跌幅都在20%左右,尤其是東營成交量環比驟降73%。

??房價上漲的城市明顯增多,鄭州和上海環比漲幅超5%

??與成交量持續小幅下滑相對的是,房價上漲的趨勢沒有改變。國家統計局數據顯示,8月份,70個大中城市房價環比上漲的城市有64個,環比新增13個城市。熱點一、二線城市房價漲勢不減,且有加快的趨勢。合肥、福州、南京在內的6個城市房價環比漲幅超4%,鄭州和上海更是雙雙突破5%。不乏已經出臺收緊政策的合肥、廈門、南京等城市,這也顯示出此前政策收緊并未能有效抑制房價快速上升。

??總體來看,8月房價快速上升,仍然是以下兩個因素沒有變化:一是近期土地市場地王熱度不減,快速上漲的地價推高房價上漲預期;第二,信貸仍非常寬松,8月人民幣貸款增加9487億元,同比多增1391億元,其中接近50%的貸款均為房貸。短期內M1、M2剪刀差不斷擴大、民間投資增速仍在下滑的態勢不會發生較大轉變,房產投資未來仍是資金流向的焦點領域,因此未來部分城市房價仍會保持上升格局。

??綜上所述,3月份以來房地產市場明顯回暖,各線城市成交量持續高位運行,市場需求或多或少存在提前透支的跡象。更為重要的是,受制于熱點一、二線城市房價上漲過快,也在一定程度上限制了市場需求合理釋放,樓市成交量較難再上一個新的臺階,“金九銀十“成色恐將不足。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]新房周報|二線成交低位回升(11.8-11.14)

- 2[克而瑞]10月銷售、投資顯示尚在探底中,料政策趨緩效果亦將顯現

- 3[易居研究院]全國超9成城市二手房價格下跌,75%城市新房價格下跌

- 4[中房研協]10月新房交易價格指數環比微降,二手房交易價格指數和租賃價格指數環比跌幅擴大

- 5[中房研協]政策暖風難挽市場頹勢,10月核心指標跌幅擴大

- 6[克而瑞]集中供地下的典型城市地價發展指數研究

- 7[克而瑞]11城成交環比小增7%,杭州、廈門等回升顯著(11.1-11.7)

- 8[克而瑞]公募REITs擴容,能否化解住房租賃痛點?

- 9[中房研協]重點城市成交面積環降12.66% 大連、東莞跌幅約八成

- 10[克而瑞]物管并購白熱化,地產風險蔓延仍需警惕