- 城市:全國

- 發(fā)布時間:2020-09-07

- 報告類型:市場報告

- 發(fā)布機構:克而瑞

??2020年是物企的能力建設年,疫情期間眾多物管企業(yè)充分證明了其在各業(yè)態(tài)管理服務及社會責任承擔等多方面的巨大價值。

??目前30家上市物企已陸續(xù)完成中期業(yè)績披露。上半年,30家上市物企整體收入達到395億元,營收最高和最低分別為碧桂園服務和興業(yè)物聯(lián),收入分別為62.7億元、0.91億元。行業(yè)分化現(xiàn)象嚴重。30家物企上半年整體凈利潤達到74億元,平均凈利率為14.89%,超過4成物企凈利潤率超行業(yè)平均。

??資本市場表現(xiàn)來看,截至2020年9月4日,30家上市物企平均股價漲幅為60.87%,市值在百億之上的物企已達11家。

??結合30家上市物企公開數(shù)據(jù),本文從資本表現(xiàn)、營收利潤及規(guī)模擴張三方面綜合分析上半年行業(yè)表現(xiàn)。

??01

??上市物企分化愈發(fā)明顯

??資本市場火熱的背后是上市物企強有力的業(yè)績支撐。

??2020年上半年30家上市物企整體收入達到395億元,平均營收為13.16億元,其中碧桂園服務半年營收達62億元,大概率將成為第一家營收破百億的上市物企,收入最低的是剛上市不就的興業(yè)物聯(lián),上半年營收為0.91億元。

??縱觀全部上市物企,僅有碧桂園服務、綠城服務、雅生活服務、招商積余、保利物業(yè)、中海物業(yè)、彩生活及旭輝永升服務高于均值,頭部物企對均值拉升較大,尚有12家上市物企營收在5億元以下,上市物企分化愈發(fā)明顯。

圖:30家上市物企2020年上半年營收金字塔

數(shù)據(jù)來源:企業(yè)半年報、克而瑞物管整理

??利潤角度來看,30家上市物企整體利潤達到74億元,平均凈利潤為2.47億元,藍光嘉寶凈利潤最高為20.4億元。

??上半年,30家上市物企平均毛利率為28.69%,平均凈利率為14.89%,其中迷你體量的興業(yè)物聯(lián)毛利率及凈利率均位于上市物企榜首,主要與其業(yè)務來源相關。此外尚有奧園健康、碧桂園服務、濱江服務等13家物企毛利率高于3成,其中建業(yè)新生活、燁星集團及正榮服務均為2020年新上市物企。

??目前物企主要營收來源依舊為基礎物業(yè)服務,其較高的成本使得凈利潤提升較為困難,弘陽服務、南都物業(yè)、浦江中國、新大正、銀城生活服務、招商積余及中奧到家7家物企凈利率低于10%,除去未披露凈利率企業(yè),17家上市物企凈利率低于20%。

圖:2020年上半年上市物企營收及利潤

??

備注:華金國際資本毛利率未披露;奧園健康、寶龍商業(yè)、彩生活、華金國際資本、建業(yè)新生活凈利率為披露

數(shù)據(jù)來源:企業(yè)半年報

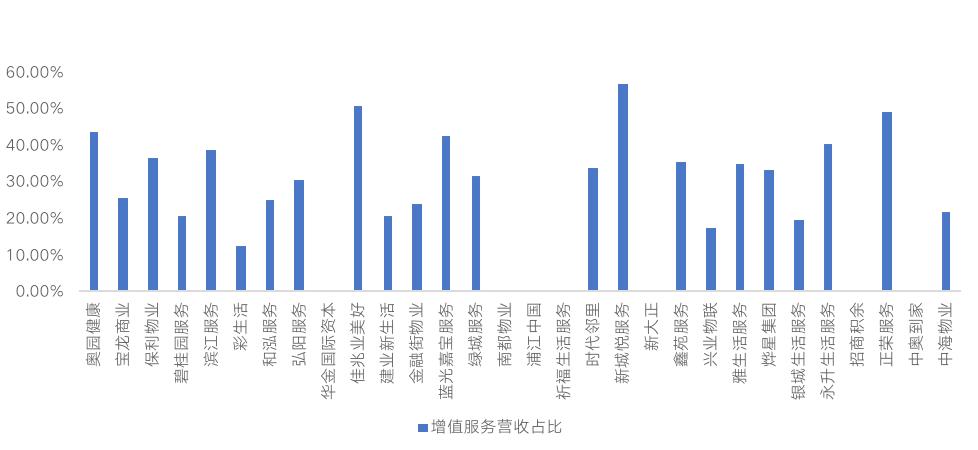

??近年來,物企在增值服務領域持續(xù)加碼,多家物企營收結構已發(fā)生改變,增值服務營收占比不斷提升。其中,佳兆業(yè)美好及新城悅服務兩家物企增值服務營收已過半,該兩家物企利潤率最高的業(yè)務均為社區(qū)增值服務。

??具體來看,佳兆業(yè)美好2020上半年以49.8%的毛利率實現(xiàn)5930萬元社區(qū)增值服務營收,其主要開展空間資源租賃、社區(qū)租售服務、裝修美居及社區(qū)財富管理業(yè)務;新城悅服務以42.7%的毛利率創(chuàng)造18510萬元社區(qū)增值服務營收,其主要提供裝修服務、家居生活服務、餐飲服務。

??此外,奧園健康、藍光嘉寶服務、旭輝永升服務及正榮服務均高于4成,增值服務有助于企業(yè)優(yōu)化利潤結構,在基礎物業(yè)服務之上構建更廣袤營收及盈利空間。

圖:2020年上半年30家物企增值服務營收占比

備注:華金國際資本、南都物業(yè)、浦江中國、祈福生活服務、新大正、招商積余及中奧到家未披露其增值服務營收

數(shù)據(jù)來源:企業(yè)半年報、克而瑞物管整理

??02

??逆勢上漲物業(yè)股保持強勁

??隨著疫情得到控制,自2018年掀起的物企上市熱潮再度涌來,年內興業(yè)物聯(lián)、燁星集團、建業(yè)新生活、金融街物業(yè)、弘陽服務及正榮服務共6家物企成功登陸資本市場,目前總計30家物企成功上市。

??上市物企市值不斷攀升,截至2020年9月4日,30家上市物企總市值達到4675億元,平均市值達到155億元,其中碧桂園服務市值近1500億元,同后續(xù)物企拉開量級差距,市值在百億之上的物企已達11家。

圖:截至2020年9月4日

30家上市物企市值及股價漲跌幅

數(shù)據(jù)來源:企業(yè)半年報,Choice,克而瑞物管梳理

??飛速向前的物企股價始終保持強勁勢頭,在2020上半年受疫情影響嚴重之時,物業(yè)股漲幅逆勢上漲達47.29%,以絕對優(yōu)勢領先于恒生指數(shù)的-13.07%,加之國家對房地產的持續(xù)調控,資金更多流入股市,物業(yè)股成為各類投資者的關注重點。

??截至2020年9月4日,30家上市物企平均股價漲幅為60.87%,同期恒生指數(shù)漲幅為-12.40%,物業(yè)股強勁生命力一覽無余。與此同時,可以看到百億市值之上的11家物企均呈正增長態(tài)勢,漲幅均值為79.92%,較整體上市物企股價漲幅高出19個百分點,大型物企的抗風險能力及潛在價值空間得到資本市場更高認可。

??此外,據(jù)克而瑞物管監(jiān)測,尚有14家物企已遞表或處于籌備中,其中不乏世茂服務、融創(chuàng)服務、華潤物業(yè)科技等大型物企,且隨著“三道紅線”政策出臺,部分房企融資陷入困境,或將加速拆分物企上市,后疫情時代,或將掀起更大物企上市熱潮。

表:已遞表或籌備上市的物企

數(shù)據(jù)來源:公開資料,克而瑞物管監(jiān)測

??03

??規(guī)模擴張依舊是行業(yè)主旋律

??自2014年6月彩生活作為“物業(yè)第一股”上市以來,物管行業(yè)不斷發(fā)展,上市物企規(guī)模不斷分化。

??截至2020年6月底,30家上市物企合計在管面積達到26.54億平方米,較2019年增加了3.66億平方米。其中,彩生活、雅生活服務、保利物業(yè)和碧桂園服務4家物企在管面積超3億平方米,規(guī)模最大的是彩生活,在管面積達到3.6370億平方米;在管面積規(guī)模最小的為上市不久的興業(yè)物聯(lián),僅為260萬平方米。行業(yè)規(guī)模進一步擴大的同時,各物企之間差距也不斷拉大。

??從規(guī)模發(fā)展增速來看,30家上市物企平均增速為22.7%,其中9家物企增速高于平均值,增速最大的為寶龍商業(yè),增速達到61.74%。

圖:2020年上半年30家上市物企規(guī)模及增速

數(shù)據(jù)來源:企業(yè)半年報、克而瑞物管整理

??從坪效來看,30家上市物企坪效平均值為17.20元/平方米,有11家上市物企坪效高于平均值,最高坪效為25.60元/平方米,最低坪效僅為8.89元/平方米,物企之間差距比較大,分化趨勢明顯。

??上市物企兩類坪效發(fā)展趨勢亦有較大差異,大多企業(yè)營收主要來源于基礎物業(yè)服務,基礎物業(yè)服務坪效較高,此外奧園健康、佳兆業(yè)美好及新城悅服務增值服務坪效已高于基礎物業(yè)服務坪效,奧園健康由于業(yè)務較為特殊,故而領先較多,垂直領域業(yè)務已逐漸展現(xiàn)其應收創(chuàng)造能力。

表:2020年上半年上市物企坪效對比

數(shù)據(jù)來源:企業(yè)半年報、克而瑞物管整理

??今年上半年物企整體業(yè)績表現(xiàn)可圈可點,同時在資本市場也贏得各類投資者重點關注。目前,14家物企已遞表或處于籌備中,其中不乏世茂服務、融創(chuàng)服務、華潤物業(yè)科技等大型物企,未來將掀起更大物企上市熱潮,市場分化將迅速加劇。預計2020年全年,物管行業(yè)的資本窗口期繼續(xù)開放,業(yè)績保持雙位數(shù)增長。

??業(yè)績分化、業(yè)務分化是上半年的物企關鍵詞,上市物企的分化與其背后實力強、操盤面積大的相關房地產企業(yè)不無關系。從另一角度看,分化的背景下物企市場仍較分散,也遠未達到充分競爭的狀態(tài),這意味著行業(yè)整合、龍頭物企市場占有率的提升還有很大空間。

??今年物企整體業(yè)績表現(xiàn)出了較高增長狀態(tài)。目前行業(yè)仍處于向成熟階段跨越的早期階段,整體市場和單個企業(yè)仍具有很大的增量空間,高增長仍然會持續(xù),未來3-5年行業(yè)將快速裂變,行業(yè)已進入規(guī)模增長、收并購拓展、品質提升的關鍵階段。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]集中供地下的典型城市地價發(fā)展指數(shù)研究

- 2[克而瑞]11城成交環(huán)比小增7%,杭州、廈門等回升顯著(11.1-11.7)

- 3[克而瑞]公募REITs擴容,能否化解住房租賃痛點?

- 4[中房研協(xié)]重點城市成交面積環(huán)降12.66% 大連、東莞跌幅約八成

- 5[克而瑞]物管并購白熱化,地產風險蔓延仍需警惕

- 6[中房研協(xié)]“共同富裕”框架下的房地產走向

- 7[克而瑞]集中供地下的典型城市地價發(fā)展指數(shù)研究

- 8[克而瑞]百強10月業(yè)績與上月基本持平,典型房企拿地總額降至新低(10月)

- 9[易居研究院]2021年三季度全國居民購房杠桿研究

- 10[易居研究院]2021年三季度金融環(huán)境和房地產市場報告