- 城市:全國

- 發布時間:2016-04-14

- 報告類型:政策分析

- 發布機構:克而瑞

??過去一年深圳房價瘋狂上漲,排名全國房價漲幅首位。而且,進入2016年,這個勢頭并沒有減弱的趨勢。市場的火爆,導致不少觀望購房者提前入市,也吸引了不少投資客。一些首付能力不足的購房者,則借用一些金融機構、房產中介提供的首付貸等服務,選擇加杠桿入市。

??3月監管層明令禁止首付貸,深圳市政府也出臺了《關于完善住房保障體系促進房地產市場平穩健康發展的意見》,明確申明“嚴禁互聯網金融企業、小 額貸款公司等金融機構從事首付貸、眾籌購房、過橋貸等金融杠桿配資業務”。然而,實際上仍有不少機構以“消費貸”、“房產眾籌”等名義繼續業務操作。

??本次深圳對互聯網金融平臺房產眾籌業務的叫停是此前首付去杠桿政策的延續和加強,然而對深圳樓市及房價的影響有限。

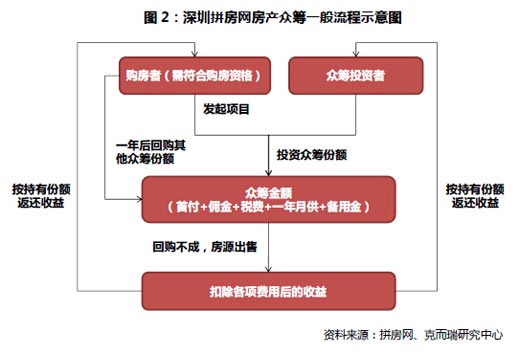

??(1)互聯網金融平臺房產眾籌類同“首付加杠桿”

??隨著深圳房價的逐步走高,買房門檻越來越高,動則四、五百萬的總價,讓很多購房者望而卻步。房產眾籌平臺通過發起首付款眾籌,大大降低了購房者 門檻。其一般流程為:購房者發起購房眾籌項目,首付款不足部分由眾籌投資人認購,購房者持有部分房產份額,并代持其他眾籌投資人的房產份額。按照眾籌平臺 的約定,一般房屋購得一年后,發起人將以市場價回購其他眾籌份額。

??從購房者回購份額的角度來看,與首付貸無異。不同的是,通過眾籌平臺更類似于“附帶回購協議的股權融資”,購房者在一年內只享受到自己持有份額 房產的增值收益,加杠桿部分則沒有,相比固定利率的首付貸等貸款產品,并沒有優勢。如果從購房者回購眾籌份額的初衷來講,似乎還是體現了真實的購房需求。

??(2)房產眾籌平臺演變為純房產投資渠道

??然而,事實并非如此,平臺本身在逐漸演變為純房產投資渠道。背后除了動機偏離,也與平臺機制設計缺陷有關。比如上述提到的相對貸款產品的不足;又比如回購額市場價沒有提前約定,而購房者與投資者在回購時又是利益沖突的(一個想低買,一個想高賣),若回購房價如不能達成一致,則該房產將被出售,出售款扣除相應費用后,投資人按認籌份額分配收益。因此最終更多的可能是房子被出售,各方都享受高額收益。

??以拼房網為例,目前成功案例的收益率為44%-77%,遠高于一般理財產品。如此,在機制和高收益的驅動下,平臺越趨向于演變為房產純投資渠道。然而,既非剛性需求,又非改善需求,這種炒房行為是被嚴令禁止的。

??(3)一定程度打擊投資需求,但對深圳樓市及房價影響有限

??目前深圳市場的投資占比相對較高,限購升級,二套首付門檻也有所提升,使得符合購房資格和擁有購房能力的人更少,再加上對首付貸的禁止,將導致更多的投資性需求向此類互聯網金融房產眾籌平臺導入。事實上,拼房網上線的項目均已銷售一空。但此類房產眾籌不僅涉嫌非法集資,還違背監管政策,一旦達到一定量級及房價產生較大波動,很容易引發大風險。叫停房產眾籌堵住了這一房產投資渠道,對投資需求起到一定的打擊作用。

??不過短期來看,對于深圳樓市成交及房價影響不大。一是目前參與眾籌的資金量并不大,截至目前,深圳公開注冊為眾籌炒房的公司有約12家,聚集起來的炒樓資金近8億人民幣,在深圳整體交易額中占比非常小,影響不了整體市場。二是深圳市場供求關系短期難以改善,市場自平衡、自調節狀態將持續較長時間。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[中房研協]沈陽辟謠放松政策,樓市調控進入相持期

- 2[中房研協]規范整治房地產市場秩序任重道遠(2021年第133期)

- 3[中房研協]規范整治房地產市場秩序任重道遠

- 4[中房研協]北京擬出商品房預售資金監管新規,保證預售資金優先用于工程建設(2021年第130期)

- 5[中房研協]全國房地產政策變動監測報告(2021年10月)

- 6[中房研協]廣東省多地調降二手房交易個稅,通過稅率杠桿穩定市場

- 7[中房研協]2021年第三季度房地產市場運行情況(政策篇)

- 8[中房研協]重要會議提及保障剛需群體信貸需求,房企資金端壓力或將有所緩和

- 9[中房研協]房地產稅試點工作穩步推進,補齊樓市長效發展機制拼圖(2021年第125期)

- 10[克而瑞]房地產稅擴大試點漸進,擾動樓市供需及房企預期