- 城市:全國

- 發布時間:2015-03-12

- 報告類型:商業地產

- 發布機構:戴德梁行

??指數簡介

??1、“中國商務寫字樓指數”(以下簡稱寫字樓指數)是由中國房地產業協會發布的我國商務寫字樓的專業指數。該指數由國際著名房地產顧問機構戴德梁行作為技術支持,與中國房協商業和旅游地產專業委員會共同研究而建立,將會引導我國寫字樓市場發展,是最具廣泛性、專業性、權威性的行業指數。

??2、寫字樓指數選取了中國16個大中城市高端寫字樓市場的租金、空置率等幾大主要指標,通過標準評分體系測評為每個城市的各個指標打分。然后,以中國商務寫字樓指數發布首季為基準時點,即2014年第3季度,求取16個大中城市的商務寫字樓指數。

??3、本指數及指數報告按季度更新及發布。

??中國商務寫字樓指數

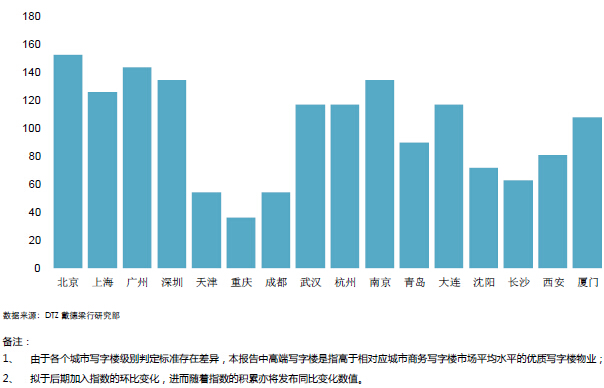

??2014 年第4 季度,全國16 個大中城市的商務寫字樓指數如下表所示:

??北京和廣州寫字樓租賃市場顯著回暖

??在第四季度的16個城市寫字樓市場中,除廣州、深圳和南京外,其他城市指數排名沒有顯著改變。廣州的排名從上季度的第四名上升至本季度的第二名。盡管本季度城市排名變化不大,但是所有城市得分均發生變化,這說明市場仍處在一個不斷調整的階段中,北京和廣州的上升跡象尤為明顯。

??由于空置率最低,吸納速度最快以及充足的新增供應,北京在全國寫字樓市場排名中仍然位居第一位。第四季度北京寫字樓市場的指數得分漲幅最大,比上季度提高10分。盡管北京寫字樓市場有兩個新項目入市,空置率上漲1.2個百分點,其空置率依舊處于國內主要城市中的最低水平。隨著企業擴張和新興業務拓展的再度活躍,大型內資企業在寫字樓市場上依舊扮演著主要角色。從行業角度分析,2014年全年,TMT和金融行業的租賃活動在寫字樓租賃市場占比分別達到31%和35%。在這樣的市場驅動力下,新入市項目出租率達80%所用時間仍僅為11個月。

??廣州本季度排名上升至第二位,而南京和深圳則分別下降至第三和第四位。值得注意的是,這一排名的變化與廣州寫字樓市場表現的改變無關,而是南京和深圳寫字樓市場表現欠佳的結果。其中,南京的年租金增長率從第三季度的5%下降至本季度的4%,同時,江蘇省的吸納速度也有所減緩,表現為項目出租率達80%所需時間從第三季度的16.4個月延長至第四季度的17.4個月。第三與第四季度中,南京寫字樓市場吸納速度明顯減弱,然而,吸納速度的減緩并不代表市場需求的減弱,而是由于第三季度中大量金融企業搬遷至白下區某新入市的高品質寫字樓所導致的。

??2014年,深圳的年租金增長率全國最高,高達20.7%,空置率也從第三季度的5.1%降至第四季度的4.4%,是16個城市中最低的。空置率的下降主要是因為2014年市場上的新增供應非常有限,而與此同時,金融機構、律師和會計師事務所等專業服務類企業建立與擴張使得寫字樓市場供不應求。此外,隨著前海經濟區的日漸成熟,各企業積極尋求發展機遇,租賃和預租需求增加。然而,由于受到未來供應不確定因素的影響,,本季度深圳的指數得分下降了8分。即便考慮到項目推遲入市的可能性,預計到2019年,深圳甲級寫字樓存量將上漲三倍。

??武漢本季度得分上漲8分,這主要得益于年租金增長率從2014年第三季度的3%上漲至第四季度的6%。武漢寫字樓市場本季迎來一個超甲級項目的入市,其硬件設施和位置均優于多數現有項目,因此租金定位較高,從而拉動了總體租金的上漲。目前國內很多城市都面臨著供應潮,以及由此引發的新入市項目如何在合理時間內快速去化的擔憂。然而武漢的實例表明,當下市場對高品質的項目需求強勁,而供應相對稀缺,在此背景下,競爭力較強的新項目依然能在甲級寫字樓租賃市場上處于領先地位。

??與武漢類似,大連的指數得分也上漲8分。然而該市的各項指標本季并無明顯變化,其得分變化主要是由于廈門和杭州分值變化所導致的。第四季度,大連寫字樓市場需求基本平穩,新租及擴張需求主要來自于金融類企業,主要分布于金融機構最為集中的人民路CBD。

??廈門指數得分本季上漲了7分。年租金增長率從2014年第三季度的4%下降至第四季度的3%,空置率從第三季度的15.9%上漲至第四季度的19.7%。本季寫字樓租賃需求主要來自于金融行業,很多內資企業選擇自建辦公樓而不再租用物業,這成為市場變化的主要因素。考慮到此類市場需求的不確定性,未來新增供應項目將不斷調整定位或推遲入市計劃。本季度,廈門未來供應量于現有存量的占比從上季度的505%下降至435%,這一現象恰恰驗證了未來供應指標的波動性。

??隨著杭州錢江新城地鐵的竣工,很多租戶計劃從核心區CBD搬遷至新興商圈,未來將以更低廉的租金租用品質更好的寫字樓。考慮到經濟的不確定性,市場租賃活動主要來自于現有租戶的搬遷,而非那些新設立的企業。市場上競爭激烈,新項目需要更長時間才能達到80%的出租率,這項數據在2014年第四季度為14.5個月。因此,本季度租金年增長率從第三季度的2%環比下降至1%。而積極的一面是,為了減少正面競爭,很多項目竣工時間有所調整,這使得未來供應量于現有存量中的占比從2014年第三季度的53%下降至第四季度的34%。

??本季度,青島寫字樓市場表現平淡,指數下降了11個點。空置率、未來供應占現有存量的比重均有所上升,租金增長速度放緩,同比增長僅為2%,增幅大大低于上季度的6%。本季度,青島市場迎來了一個新建項目的入市,然而由于甲級寫字樓的吸納主要來自金融行業,新項目目前的空置率較高。新項目的入市對周圍項目帶來招租壓力,因此,年久及位置偏遠項目的空置率和租金均受到影響。

??本季度,16個城市甲級寫字樓市場中,成都、重慶和天津表現相對較弱。這三個市場下行壓力較大的原因主要是由于企業擴張放慢、空置率較高以及未來五年計劃完工的新項目將陸續投放市場所導致的。盡管如此,與上季度相比,重慶寫字樓指數仍然提高了2個點,而天津和成都則降低了5個點。

??第四季度,重慶寫字樓租賃活動較為活躍,其空置和租金增長情況均有所改善。空置率從上季度的38.8%下降至本季度的36.8%, 為16個城市的最高。與此同時,本季度重慶寫字樓租金開始由上季度的負增長逐漸回轉。由于市場供過于求,部分項目延遲了入市時間,重慶已連續三個季度沒有新增甲級寫字樓入市,市場租賃活動主要集中在吸納原有存量。因此,存量項目的空置率開始下降,業主提升租金的意愿增強。

??第四季度,成都寫字樓完成80%占有率的平均所用時間為2年,比上季度有所延長。租金同比降幅由上季度的3%升至本季度的6%。由于新增項目競爭激烈,業主不得不接受更大的租金降幅以保證項目出租率,升勢疲軟的租金使得空置情況得到一定改善。因此,成都寫字樓租賃市場的表現日趨分化,一些新增項目由于采取了頗具吸引力的租金策略,成功完成了目標出租率,而另外一些寫字樓的租賃活動卻沒有出現任何復蘇跡象。

??本季度天津寫字樓市場表現與上季度無較大出入,即犧牲年租金增長速度而提高入住率。租金增幅下降的主要原因是由于租戶間的實力懸殊不大,業主間的競爭較為激烈。由于新增項目品質無明顯提升,業主不得不降低對租金的原有預期。然而,與成都不同的是,天津寫字樓完成80%占有率的平均所用時間從上季度的30.4個月下降至本季度的24.6個月。租金增幅下降、空置減少與吸納速度提高預示著改善辦公環境和降低辦公成本將成為天津甲級寫字樓市場的兩大主要需求,來自金融行業的需求尤為強烈。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元