- 城市:全國

- 發布時間:2015-09-23

- 報告類型:企業監測分析

- 發布機構:克而瑞

??9月17日,旭輝董事長林中給全體員工的一封名為《消滅合理,挑戰極限》的內部郵件曝光,引來了地產界的廣泛關注,為什么之前追求“三率平衡、穩 字當頭“的旭輝會一反常態,鼓舞士氣的背后究竟有何深意,我們認為,這與其今年以來“激進”的拿地策略有著密不可分的聯系,畢竟土地的后續開發和項目銷售 需要倚賴于內部員工的積極參與和配合。

??就在郵件發布前一天,旭輝就曾聯合上海建工擊退葛洲壩以總價26.16億元競得青浦區趙巷鎮嘉松中路東側H3-02.H3-05地塊,成交樓板 價為22122元/平方米,溢價率高達115%。雖然旭輝集團主席兼執行董事林中在8月份的中期業績會上曾表示,旭輝下半年在土地市場只會選擇性買地,或者說是撿漏。不過就其2015年首8月的拿地表現來看,不可不謂“激進”。

??拿地激進:基于市場周期判斷,為達銷售目標的必由之路

??據CRIC統計,截至8月30日,旭輝在2015年共新增17幅地塊,總價達到196.02億元,權益價格在85.42億元,約占其1-8月總銷售額的60%。其大手筆的“攻城略地“背后主要有以下幾點考量:

??一是其高層管理者結合房地產市場周期的理性判斷。旭輝集團總裁林峰曾坦言,上半年是拿地的最好時機,根據市 場周期的判斷,去年年底和今年年初是一個銷售市場的底部,今年會緩慢回升,下半年比上半年要好,走勢將一直持續到2016年底。對于后市的樂觀預期是其選 擇此時積極拿地的主要動因,并且由于其新增地塊多位于一二線城市,市場風險相對較小,土地保值性良好也為其后期的開發銷售降低了風險。

??二是權衡自身土儲,為了保證后期貨源的客觀要求。截止2014年底,其總土儲面積為960萬方,依據其 2014年合約銷售面積173.72萬方來推算,土地消化周期大約在5.53年,如果企業保持穩健運營,土地儲備還是綽綽有余的,但是2015年中期旭輝 又再次強調2017年的銷售目標將達到500億元,這也對其現有的土地儲備提出了新的要求,為了保證后續的可售貨源能順利入市,加緊拿地也的確算是勢在必 行。

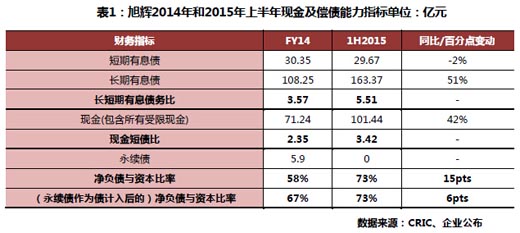

??三是保持穩健的財務結構的同時,需提升資金使用效率。對比其2014年年報及2015年中期報,我們就可以 明顯發現,其長期有息負債總額達到了163.37億元,較2014年上漲了51%,現金增長了42%,達到了101.44億元,因其短期有息負債不增反 降,因而其債務結構有了明顯優化;企業長期債務和現金的上升為其上半年大手筆的拿地提供了強有力的資金后盾,也算是旭輝提升資金使用效率的主要方式。

??拿地選址:依托現有城市布局,在銷售尚佳的城市積極深耕

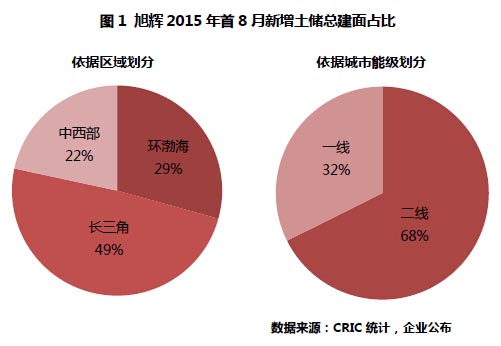

??據CRIC統計,旭輝2015年首8月新增土地以二線城市居多,總建面占比達到了68%;按區域劃分,長三角占比最大,達到了49%。通過對其 拿地明細進行深入分析,我們不難發現,在南部區域,主要是以上海為重點,輻射周邊的南京、蘇州和杭州;在北方則以北京為中心,拿地區域涉及沈陽、天津。

??這樣的分布特點與其全力聚焦一二線城市的擴張戰略相吻合,值得注意的是,雖然旭輝上半年拿地數高達17幅,但并未出現新進入城市,主要還是依托 其原有的城市布局,并著力增加了如上海、北京、蘇州等銷售較好城市的土儲,由此可見,看似激進拿地的背后是審慎選擇和風險規避。

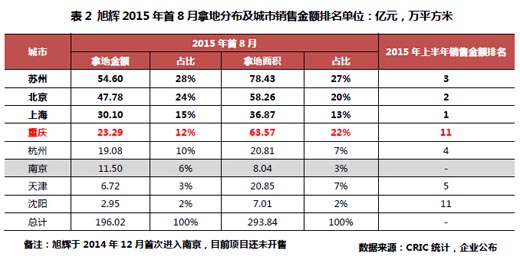

??分析下表,我們還可看出雖然重慶在2015年上半年銷售貢獻率不高,但旭輝還是加大了當地的土儲,一方面由于重慶是公司戰略布局三大區域之一中 西部的核心城市;另一方面,也是基于對戰略合作伙伴——東原地產的信任;據了解,在渝新增2幅地塊均為與東原地產合作所得,且權益占比僅為30%,加強與 區域開發商密切合作的確為旭輝降低了不少的后期運營風險。

??拿地方式:收購合作雙管齊下,輕資產模式降低運營風險

??就拿地方式而言,主要借鑒了萬科的“小股操盤“ 模式,以較低的投入參與項目運作,利用自身經驗和品牌價值輸出博取較高的投資收益。2015年首8月,在旭輝所得的17宗地塊中,有14個項目為企業操盤 運作,其中旭輝權益比重<50%的項目占據10個,最低項目股權占比僅為10%,可見旭輝將輕資產模式戰略擴張落到了實處。分析拿地明細,我們可以 發現,年初至今旭輝已與多家企業達成合作,在合作伙伴選擇方面,有操盤經驗的區域開發商(如東原)和財大氣粗的國企(如平安)都是其重點選擇對象。

??同時值得注意的是,以低價收購一、二線城市的優質項目也是旭輝較為偏愛的擴張方式,據CRIC統計,其上半年”接盤“項目為6個,占總數的 35%,這些項目主要集中在長三角區域,平均收購樓板價僅為6199元/平米,而且就單個項目而言旭輝的股權占比均不超過50%,對成本的把控也將使得運 營風險大大降低。

??總結:通過拿地金額、選址和方式三個維度分析,我們不難發現,看似“激進”的拿地策略背后是考量市場周期、從自身實際出發和“小股操盤”降風險的審慎抉擇。我們有理由相信,依托財務穩健而帶來的擴張優勢將為其盈利打下堅實基礎,也必將在其后續的銷售成績單中得以體現。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元