- 城市:全國

- 發布時間:2015-10-09

- 報告類型:企業監測分析

- 發布機構:克而瑞

??國企改革方案推動了房企內部整合加速,“重組”和“分拆”是今年房地產行業的關鍵詞。

??繼招商系整合方案公布之后,9月末,廈門最大國企建發集團的上市平臺建發股份宣布分拆。根據《廈門建發股份有限公司分立上市報告書(草案)》,建發將分拆地產業務于A股主板獨立上市,新的上市公司名為“建發發展”。

??很顯然,分拆能為建發的地產業務帶來新的發展契機。而根據報告中的數據,我們能夠更深入地了解這家低調的老牌閩企地產業務運營現狀,以及分拆背后的原因。

??地產業務盈利能力強,獨立上市更能體現價值

??在建發股份的業務構成中,供應鏈及房地產為兩大主要方向,其中供應鏈為建發股份主營業務中的重點。2012年以來,建發股份的供應鏈業務營收占總營收比例均超84%,在廈門供應鏈企業中占據龍頭地位。

??對于建發股份來說,分拆無疑能進一步推動供應鏈業務做大做強。再考慮到福建政治地位的不斷提升和一帶一路政策紅利的影響,建發股份的供應鏈業務更像是備受關注的“寵兒“。

??但是不可否認的是,建發的地產業務盈利能力遠超供應鏈業務(建發股份供應鏈業務毛利率常年在4%左右,地產業務毛利率超過30%)。此外,建發的地產項目在廈門有著不錯的口碑。因此,分拆或許能為建發的地產業務帶來更大的發展空間。

??一、統一品牌輸出。建發股份的地產業務主要分兩個平臺,分別是建發地產和聯發集團,均為獨立運作的平臺,業 務上難免會產生重疊,有同業競爭之嫌。分拆后的建發發展將成為集團的地產業務唯一的運作平臺,品牌統一,資源集中,有利于地產業務的長遠發展。根據克而瑞 研究中心發布2015年前三季度房企銷售排行榜,建發的銷售金額在房企中位列第37位,證明了建發的地產業務能力不弱,分拆后值得期待。

??二、增加企業估值。地產業務作為建發股份的一部分并不能完全體現價值。且建發的地產業務的盈利能力較好,分 拆獨立上市后,有望提升估值。在A股知名的分拆案例中,東北高速分立為龍江交通和吉林高速兩公司后,受到市場熱捧。但是需要注意的是,建發股份的停牌時間 特殊,從停牌至9月30日,上證指數跌幅超過28%,而且2015年上半年建發股份受地產業務拖累凈利潤大幅下滑,都給企業短期的估值帶來很多不確定因 素。

??三、獨立資本平臺有利多元化嘗試。分拆之后,建發發展將有更為獨立的決策權利,而且有自己的資本運作平臺,除了繼續發展地產業務之外,企業還能進行更多的有益嘗試,例如房地產上下游業務的拓展、互聯網社區的嘗試等等。

??土地成本優勢削弱,分拆或能破解發展瓶頸

??作為閩系房企,建發的擴張路徑和被業內視作“典型“的閩企如陽光城、泰禾等并不相同。國企身份使得建發的運營更穩健,但業績增速相對緩慢。在大本營,市場對其地位和綜合實力認同感較高,產品也有一定口碑;在其他城市如上海,建發則表現地較為低調。

??即將拆分上市的建發發展將繼承建發股份的地產業務,吸納了建發房地產、聯發集團、成都建發置業、南寧聯泰房地產、天津金晨房地產5家公司。

??從土地儲備和財務指標中,我們或許能窺見建發的成長邏輯和驅動分拆的內因。

??土儲分布合理,低成本土地獲取難度增加

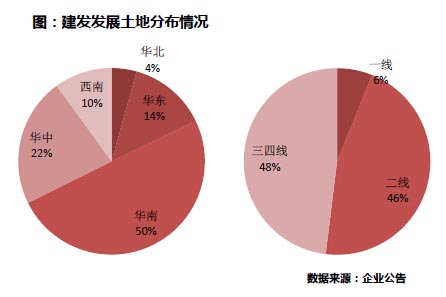

??根據草案中的項目清單,截至2015年6月30日,建發發展共有土地儲備780.6萬平方米,其中華南占大半,達50%,華中、華東和西南分別占22%、14%和10%,華北占4%,除大本營外分布均勻;若按城市能級劃分,二線和三四線城市土地儲備量基本持平,分別為46%級48%,一線城市占比為6%,存貨風險可控。

??建發的城市布局特點鮮明:核心為大本營廈門;一線城市中僅進入上海并已有一定項目積累;重點布局東南沿海省市如福州、莆田、南寧,中西部二線城市如成都、武漢,和天津。

??國企背景曾經一度讓建發在土地獲取成本上占了很大的“便宜”。根據《廈門建發股份有限公司關于分立上市涉及房地產業務的專項自查報告》,建發在上海、南寧等地都有與軍隊協議出讓的軍用土地;在廈門有多個項目是通過土地置換獲得;在重慶,鄂州等地都有舊改目地等等。

??以上海為例,2004—2006年,建發在新江灣城共獲得了五幅軍用土地(新江灣城4號地塊、20號地塊、6號(含南F)地塊、21-1、21-2號地塊和22-3、4商辦地塊),成功進入上海市場。這些土地原本均系空軍新江灣機場用地,由空軍上海房地產管理分局協議轉讓,價格不詳。這也是新江灣機場首批轉讓的軍用土地。

??此后,新江灣城被定位為依托濕地景觀的高端住宅區,房價逐年飆升,為建發帶來了較為可觀的利潤。CRIC數據顯示,建發獲得最后一幅地塊的2006年、建發首個項目建發江灣萃開盤的2012年和2015年,新江灣城板塊商品房成交均價分別為10045元/平方米、38154元/平方米和44520元/平方米,總共上漲了343.2%。目前,建發在新江灣城仍有超過6萬方住宅和6萬方商辦可售,十年前的土地交易至今依然能確保建發在上海有穩定的收入。

??不過,隨著2007年“軍隊空余土地轉讓應當嚴格執行經營性用地招標拍賣掛牌出讓制度”新規的下發,建發也不得不加入了上海土地市場的激烈競爭,此后僅通過招拍掛獲取了兩幅新地塊。其中,2014年獲得的,位于松江泗涇的泗鳳路1號B地塊,樓板價14736元/平方米,溢價率達55.2%,幾乎與周邊二手房價持平。

??事實上,以上海為首的一二線城市房地產行業越來越市場化、透明化,建發國企背景帶來的優勢正逐步消失。建發如果要在廈門外的一二線城市立足,將要更多地依靠自身的戰略和產品力。

??盈利水平中上,杠桿略高但整體可控

??分拆后的建發發展財務數據,反映了建發房地產業務的運營現狀。

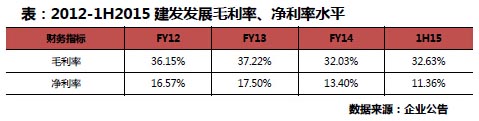

??盈利能力:2012年至2015年上半年,建發發展的毛利率水平始終保持在30%以上,在當下的房地產行業中處于中上游水平,雖有下滑,但符合整個行業趨勢;凈利率除15年上半年受結轉項目影響有下降外,歷年也都維持在13%以上,盈利能力良好。

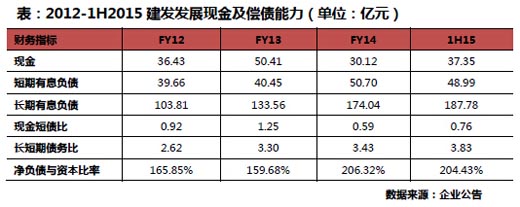

??債務結構:2015年上半年建發發展的現金短債比為0.76,長短期債務比為3.83,而且從建發發展歷年 的情況看,這兩項指標都處于較為合理的范圍,短期的債務風險較小。企業的凈負債率指標常年偏高,2015年上半年這一數值為204.43%,但就閩系房企 橫向比較而言,這一指標尚在合理范圍內。

??融資成本:建發發展的融資方式主要有質押借款、抵押借款、保證借款、債券這幾類,成本大致在4%-8%之間,融資成本較低。閩系民企常采用信托融資手段,成本高于8%,部分甚至超過15%,相較之下,建發國企背景帶來的優勢明顯。

??然而,在其他閩系房企強勢擴張之時,起步更早、品牌歷史更悠久的建發卻在規模上止步不前。

??2014年,建發的銷售金額178.24億元,同比甚至小幅下滑了3.51%,12年則為145.03億元。與此同時,陽光城等閩企“黑馬”的銷售金額卻率先突破了200億元,在上海的項目布局范圍也已超過建發。

??對于建發來說,如果不采取更積極進取的戰略,既有可能慢慢失去大本營外城市的市場份額,也無法扭轉隨著行業趨勢下滑的盈利。在外部市場環境和企業內部動力的共同影響下,建發的地產發展似乎遇到了瓶頸。

??此次地產業務分拆則給予建發地產業務突破現有格局的可能。如報告前半部分所述,分拆后的建發發展更具想象空間,若能以國企資源為基礎,加強市場化運作能力和激勵機制,將比相同規模的房企更具看點和競爭力。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元