- 城市:全國

- 發布時間:2015-11-03

- 報告類型:企業監測分析

- 發布機構:克而瑞

??近日,華夏幸福發布三季報,公司2015年1-9月銷售金額449.2億元,同比增長20%;營業收入250.3億元,同比增長39.6%;凈利潤37.6億元,同比增長33.4%,成長速度高于同規模房企。

??在2015年上半年銷售金額TOP10中,華夏幸福是唯一一家依靠產業地產實現高增長的“黑馬”。分析了財務指標后我們發現,華夏幸福的運營邏輯并不神秘,更像是“產業地產版“的萬達;而通過對重大戰略合作的梳理,則能窺見其未來的盈利空間。

??一、以銷售“養”運營,賣住宅是華夏幸福最大的收入來源

??眾所周知,傳統意義上的“萬達模式“即在新區進行商住綜合體的開發:完善的商業配套吸引購房者,帶動住宅銷售;住宅銷售帶來的現金流補貼商業運營,并支持企業進一步擴張,總體可概括為“以售養租”。

??而華夏幸福的產業地產邏輯與“萬達模式”類似:其收入大部分來自于產業園區配套的住宅銷售;園區內產業發展導入的人口,則是其住宅銷售的主要客戶。

??地產開發貢獻大,支撐企業快速擴張

??2015年中報數據顯示,華夏幸福營收結構中, 房地產開發類收入占營業收入總額的71%,其中,園區住宅配套、城市地產開發、土地整理,分別占比31%、23%、17%,是主要來源。從利潤方面看,得益于城鎮化紅利,園區住宅配套和土地整理兩塊收入, 仍是躺著“賺錢”,毛利率分別可以達到30%和13%,主要收益于企業介入一級土地開發,拿地成本和節奏控制上優勢明顯,為后期商品房銷售留足溢價空間;相比之下,城市住宅收入拼不過“萬科”、“恒大”等老牌房企,毛利率徘徊在3%的低位,主要因為布局在京津冀的核心城市,產品以住宅、酒店為主,競爭激烈的環境下,華夏幸福只能“貼本”賣,但增加一二線房地產開發比重,企業抗風險和自身品牌溢價都會增強。

??產業運營毛利高,服務頗具想象空間

??營收結構中,產業運營類收入占營業收入總額的29%,其中,產業發展服務單項幾乎包攬全部份額,占比27%,另外,綜合服務占比2%;從利潤方面來看,產業發展服務毛利高達96%;主要包含產業定位、產業規劃、城市規劃、招商引資、投資服務,這些都是資金投入少、重運營的“活兒”,伴隨園區招商引資增加,產業發展服務收入和利潤增長空間巨大。

??小結:華夏幸福定位是產城運營商,起家還是靠“造城”,在“產”的運營與服務上,華夏幸福也僅是剛入門,除招商引資帶來的產業發展服務收益外,綜合服務、參投分紅等,都還是在孕育的盈利 “種子”。

??二、低成本強合作,產城一體化模式的高速擴張和布局

??如萬達開始全國擴張時商業地產在中國仍處于起步階段一樣,產業地產如今也正處于“萌芽期”,房企剛意識到這一塊的盈利空間,綠地、萬科、招商等大型房企也紛紛在該領域進行探索。

??以成功的“固安模式“為樣本,華夏幸福也加快擴張的步伐搶占市場份額。與萬達擴張邏輯相同的是,“低土地成本”和“地方政府合作”是華夏幸福擴張的關鍵詞。

??規模擴張,2016年完成200個產業園的規劃

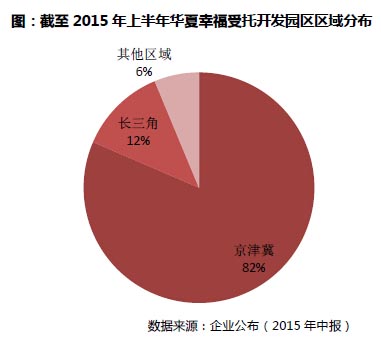

??根據2015年中報,華夏幸福在全國范圍內委托開發園區面積為2433平方公里,其中京津冀區域合計1982平方公里,占比82%,長三角區域合計298.6平方公里,以沈陽、湖北為主的其他區域合計152.6平方公里。

??在環北京的京津冀打出名頭后,華夏幸福的擴張路徑主攻環上海的無錫園區、鎮江園區、嘉善園區,環沈陽區域的蘇家囤區、沈北蒲河智慧產業園區、于洪平羅新城、以及環武漢區域的鄂州葛店園。這些地塊的選擇,有固安模式的影子,多選擇圍繞大城市和經濟圈內的縣級城市,新城開發帶來的“土地增值”效應持續。

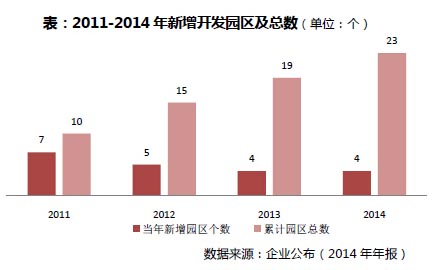

??2014年年報公布,華夏幸福已完成了52個具有明確行業屬性產業園的謀劃和布局,如固安航天產業基地、生物醫藥孵化基地等。根據每個園區自身的特點、優勢,打造產業屬性明確的產業園,即在園區載體上形成產業聚集的園中園,計劃到16年完成200個產業園的規劃。

??依托區域開發業務,華夏幸福獲得土地的成本也較低,根據15年中報,華夏幸福4月16日至8月28日共獲得103.5萬方土地使用權,總價22.1億元,均價2139元/平方米(按土地面積計算)。

??積極合作,參與地方政府大規模工程建設

??除去參照固安模式,進行全國產城一體化擴張外,在京津冀地區著手開發環球影城與參與首都新機場建設;如:京東區域,環球影城落址梨園鎮區域 ,一期工程計劃 2019 年竣工開園,總投資額約 500 億元,其中核心區約 215 億元;京南區域,規劃占地220平方公里、 人口約 100 萬人的首都新機場于2014年底開工;

??5月,香河縣無償劃撥了兩幅地塊至華夏幸福,分別用于華夏香河便民服務中心和華夏香河文化藝術中心項目,總占地面積4.32萬平方米。參與政府大規模的工程建設,尋找公司新的發展契機,是華夏幸福不變的發展思路。

??三、助招商推定制,產業服務能否成為新的盈利增長點

??和萬達不同的是,“商業地產”未來的發展空間正在變小,“產業地產”似乎是新的“朝陽業務”。新常態下,地方政府已經意識到簡單的“投資、造城、賣地”模式難以為繼,“引入產業、導入人口、增加稅收”才是確保財政收入的關鍵。

??在規模擴張的同時,通過企業戰略合作和協助招商引資,華夏幸福也開始從“賣房”向“賣服務”轉型,或能成為企業成長新的盈利點。

??招商引資,產業發展服務增利空間巨大

??伴隨產業園區不斷成熟,除了配套住宅外,產業發展服務(招商引資)潛在利潤空間巨大。

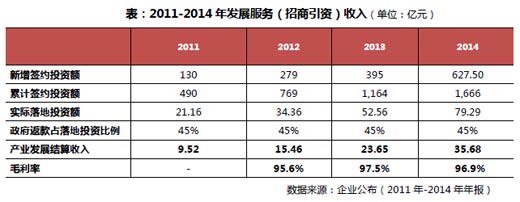

??近幾年簽約入園企業數量和投資額在穩步增長,14年當年新增簽約投資額502億,15年上半年新增簽約253億,累計投資額達到2168億;按 近5年數據平均值,簽約額的30%將轉化為實際落地投資額,政府抽出其中45%,作為產業發展服務費分成給華夏幸福。按比例分成,意味著華夏幸福招商引資能力越強,產業發展結算收入這塊增長會越快。

??華夏幸福招商引資的殺手锏是,擁有包攬完整產業鏈的“大數據庫”。一是,提供精準的客戶信息;整個數據庫覆 蓋13萬條企業信息,1.3萬條企業負責人信息;信息細到全國各個行業數量、老板姓名、秘書姓名、電話號碼等。二是,專業的招商團隊進行運維;對數據庫中 的招商對象,進行長期跟蹤、實地拜訪,深入了解,針對不同企業需求,制定不同方案、吸引其入園;同時以數據庫為平臺,進行線上線下互動,產業鏈上各家企業 可增強黏連性。

??除去專業招商數據庫,招商策略上也由原先“游擊戰”變為“陣地戰”招商,變點式突擊為面式聚焦。一方面,從 地區坐標軸上確立定向招商方向,把握主攻區域,如在國內外主要產業聚集區爭取技術擴散轉移型項目;二,整理待發展產業的龍頭型、關鍵性項目,進行跟蹤解 除,了解其投資動態,吸引龍頭企業設立分支機構,或將主要產業基地轉移到本區域;在針對大型央企、國企、龍頭企業,華夏幸福采用了“高上大”的圈層營銷, 通過各類活動和俱樂部,籠絡了十幾家央企負責人,產業鏈銜接的可能性大大增加,對未來的投資落地鋪平道路。

??定制服務入園企業,“參投“方式獲資本市場好評

??定制化服務是華夏幸福吸引企業入園的核心競爭力。值得注意的是,從新三板和創業板的反應看,對高新科技型企業的參股動作,短期內已獲得資本市場認可,企業估值提升。

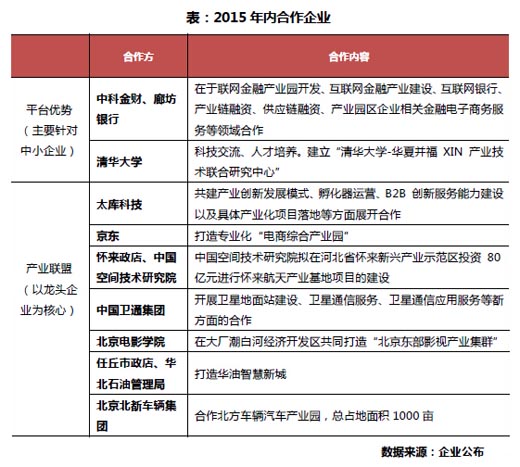

??針對大中型企業或項目,華夏幸福采取“量身定制+貼身服務”,通過給予更多政策優惠和平臺資源,建成以龍頭企業為核心的產業聯盟。 如2013年公司與中國航天科工飛航技術研究院、中國國際電視總公司、中國電力投資集團公司、京東、航天科技等多家大客戶簽訂了戰略合作協議。

??針對中小型企業或項目,通過嫁接金融平臺,降低入園企業融資成本。或直接參股,借助資本幫助企業或項目孵化;例如:華夏幸福自有資本打造孵化 器,幫助新興產業成長,國外目前在美國硅谷有建設,國內已有的成果案例是固安肽谷生物醫藥孵化港,吸引了20余家相關企業的聚集;或攜手專注于孵化器運營 管理和科技創業企業培育的專業機構——太庫,雙方合作打造創新孵化體系,年內委托給太庫的經營孵化項目共計10個,位于北京、上海、深圳、硅谷、以色列、 韓國、德國、河北等地,具體產業落地數目在未來三年內分別不低于3個、6個、10個。

??最后是,吸引清華大學等高校院所入園,搭建科技成果孵化轉化平臺。

??總結:華夏幸福定位為產城運營商,前期以“造城”為核心的房地產開發,讓企業高速獲利;伴隨企業發展勢能逐步匯聚“產業”運營與服務,仍會有新的增長點破殼而出。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元