- 城市:全國

- 發布時間:2016-01-11

- 報告類型:企業監測分析

- 發布機構:克而瑞

??2016年1月6日,信達地產和泰禾集團同時發布公告,宣布將合作開發上海新江灣地王。

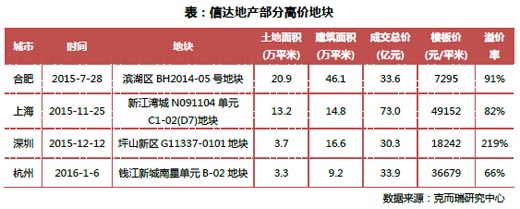

??曾經低調而神秘的信達地產,因近半年在土地市場上的闊綽手筆受到空前關注。2015年7月、11月、12月和2016年1月,信達地產先后在合肥濱湖區、上海新江灣城、深圳坪山、杭州錢江新城四幅地塊的圍搶戰中高價勝出,總耗資高達170.8億元,溢價率最高達219%,最低也達66%。

??拿地的錢從哪里來?項目是否有能力做?母公司扮演了怎樣的角色?圍繞這三個問題,我們對信達地產展開了深入研究。

??一、現金58億元、營收30億元,信達地產拿地的巨資從何而來?

??信達地產年報顯示,2012-2014年,其營業收入分別為40.1、44.8和48.5億元;根據信達地產2015年三季報,公司前三季度營業收入不超過30億元,手頭現金58.4億元,并已有275億元的有息負債——信達地產的自有資金似乎并不如人們想象中那么充裕,大肆掃貨也與其以往的規模和增速不符。

??翻閱了信達地產近一年的公告后我們發現,除了常規的銀行貸款、股權質押、增發等手段,母公司中國信達是信達地產這一輪圈地最重要的支持者,主要通過基金為其“輸血”,具體有三種方式。

??1)通過基金提供委托貸款。如2015年12月及2016年1月,中國信達合并范圍內的達泰基金通過金融機構向信達地產發放委托貸款,合計達49.3億元。

??2)通過基金進行股、債權投資。半年以來,信達地產參與設立過深圳信達城市發展基金、寧波匯融沁順股權基金、蕪湖信達絲綢之路投資基金、寧波匯融沁譽基金、嘉興陸匯股權基金等多只股權投資基金,投資標的基本都是房地產業務,這其中不少基金的優先級認購人都是中國信達,而且數額較大。2015年12月,信達地產董事會通過了增加基金投資額度的議案,將40億元私募基金投資額度增加至80億元,原因是“為一線城市獲取房地產項目提供更為靈活的融資安排”,增加了母公司進一步投資的可能。

??3)通過基金吸引合作對象。基金的“大頭”由中國信達認購,持有和開發地塊的項目公司股權則大部分由基金持有。如在上海新江灣項目中,信達地產旗下子公司信達銀泰和坤瓴投資分別出資2000萬元和8000萬元設立了項目公司,坤瓴投資的股權結構則是信達地產持有8.75%,寧波匯融沁齊股權投資基金持有80%,泰禾集團持有11.25%。也就是說,與信達地產進行合作開發的房企,很可能也將享受到中國信達的“資金福利”。

??二、布局二三線、產品剛需,信達地產如何開發高端項目?

??接連拿下上海、深圳和杭州的地塊前,信達地產的布局實際以二三線城市為主。截至2015年三季度,信達地產 儲備項目總量506.93萬平方米,其中一線城市僅占15%,主要為上海和廣州,在廣州的為信達地產從中國信達“接盤”的不良資產重組開發項目;二線城市 盡管占比最高達47%,但是其中不乏寧波、長春、沈陽、海口、烏魯木齊等市場和經濟相對較弱的城市;三四線城市占38%。

??信達地產近半年拿下的地塊均位于市中心的中高端區域,而此前公司開發的大部分項目定位剛需。如位于上海松江新城的信達藍爵、寶山美蘭湖的信達郡庭、合肥銀杏尚郡、重慶的濱江藍庭等項目均為剛需產品,產品和企業品牌特色也均不鮮明。

??重點城市的中高端項目購買者更注重產品品質,房企須有豐富的中高端開發經驗和充足的品牌溢價才能盈利,而這兩者均是信達地產所缺乏的。

??對此,信達地產選擇了引入產品較突出的伙伴合作開發的方式,如與其在新江灣城項目合作的泰禾便以“院子系”聞名;在公告獲得錢江新城地塊時,信達也表示“未來可能引進合作方共同開發”。

??三、投入增加、定位顛覆,中國信達旗下地產業務要轉型了嗎?

??過去,信達地產扮演得更多的是幫助中國信達處理房地產類不良資產、協助其發展的角色。如今,信達地產優化布局、改變了產品結構和定位,中國信達也加大了對信達地產業務的資金支持——從表面上看,中國信達似乎正在謀劃擴張房地產開發業務,并引導信達地產進行轉型。

??但我們認為,背后的真實原因并非如此簡單:

??中國信達作為央企金融巨頭,主業的利潤率遠高于房地產。信達地產本身的開發能力有所欠缺,2014年,信達地產的凈利潤7.6億,凈利率15.7%,盡管利潤率水平尚可,但是利潤規模太低。相比之下,中國信達2014年的凈利潤124.4億,凈利率20.3%,不僅利潤規模大而且盈利能力強,沒有必要全力發展地產業務。

??在當前經濟和市場背景下,中國信達最需要的實際是資產配置。從2015年7月開始,離岸人民幣匯率持續下跌,加上通貨膨脹的影響,人民幣貶值加速,因此合理的配置資產規避匯率風險是需要企業考慮的。而中國信達作為國內四大AMC之一,屬于典型的“不差錢”,資產配置時需要一類能夠承載大量資金投入的行業,而房地產是最為合適的。

??“資產荒”日益嚴重,優質土地資源是保值的最佳選擇。資本市場資金充裕、流動性強,反倒凸顯了優質資產的稀缺。房地產行業依然有不錯的前景,而一線城市核心地塊則最具升值潛力,無法直接進行房地產開發的險資通過投資地產股“曲線救國”也證明了這一點,中國信達顯然也深諳此道。

??綜上,信達地產如此“瘋狂”奪地王,無論最后能否賺到錢,已經完成了母公司中國信達的資產配置需要,某種程度上這比單純盈利更為重要。因此,信達地產最終只是滿足主業資產配置需求的工具,始終還是為金融主業護航而生的。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元