- 城市:全國

- 發布時間:2016-03-03

- 報告類型:企業監測分析

- 發布機構:克而瑞

??時代地產64.1億造佛山總價地王;碧桂園溢價率150%溢價率奪鄭州經開區地王;魯能單價14922元、溢價率68%拿下福州倉山區地塊……

??2016年開年以來,土地市場火熱行情延續,除一線城市外,部分二三線城市的土拍也異常激烈。不少房企都已備好重金,選好了布局的下一站。

??然而,有些城市市場雖好,龍頭房企和當地企業卻早已占地為王,外來新貴們有錢也進不了。房企手里的錢究竟花在哪些城市最好?

??溢價率頻頻破百,房企瘋狂搶地的城市有哪些?

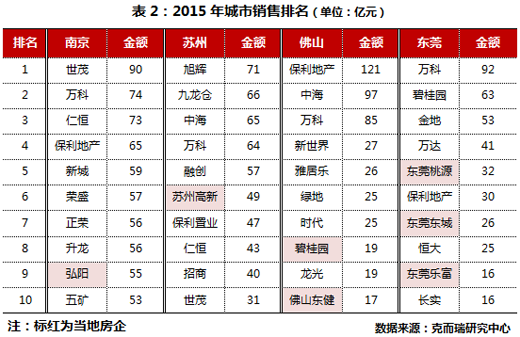

??根據我們監測,土地市場較為火爆的二三線城市主要包括南京、蘇州、杭州、佛山、東莞、鄭州、天津、福州和廈門等9個城市。2016年初至今,這些城市土拍溢價率超過30%的熱門地塊共有22幅。

??其中,南京、蘇州等土地市場自去年下半年起便開始升溫,幾乎已成房企布局長三角時的必爭之地,南京有3幅地塊的溢價率破百;佛山和東莞則均有標 桿房企首次進入,融創在東莞競得的2016WG008地塊溢價率達322%,不少北方房企將佛山和東莞作為布局珠三角的第一站;天津因恒大高溢價拿地和正 榮進軍而受到關注;在福建,保利地產和碧桂園均打出了“重金求地”的廣告;鄭州市場則每年都有較大成交量,對恒大業績的貢獻讓其他房企羨慕不已。

??“龍頭”爭搶,“蛇頭”割據,哪些城市適宜當前進入?

??當房企進入新城市,主要將面臨兩類對手:一類是牢牢把控資源的本地房企,通常有大量土地儲備、人脈等資源積累,品牌公信力也較高;另一類是資金實力強大的龍頭房企,能同時拿下多幅地塊產生聯動;若這兩項條件兼備則更為“難纏”。根據單城市企業市場占有情況分析,上述9個城市可分為四種類型。

??1、南京、蘇州、佛山、東莞:本地房企弱勢,可加大競爭力度

??南京和蘇州本地房企勢力弱,市場化競爭充分。由于江蘇房企規模普遍較小,最大的新城地產也是常州發家,因此南京和蘇州市場早已被外來房企分食。 2015年,僅有弘陽一家本地房企進入了南京銷售金額前十,其余房企則包含了各種類型,如起家早、全國化的萬科、世茂,重點布局長三角定位中高端的仁恒, 主要布局二三線的榮盛等。然而,目前南京TOP10房企的銷售金額只能占到南京市場約30%,排名第一的世茂銷售額尚不足百億,對于外來房企而言依然充滿機會。例如正榮,2013年進入南京,2015年即順利進入前十陣營。蘇州和南京情況類似,除蘇州高新外也均是外來房企表現更為突出。

??佛山、東莞盡管本地企業勢弱,但是廣東房企的話語權較大。以佛山為例,前十名房企中七家來自廣東省內,對于省外房企的而言有較高的發展壁壘。但是從綠地等企業在佛山、東莞的“成功”可以看出,大型實力房企資金充裕,依然有機會,包括融創此次能在激烈的競爭中連下佛山、東莞兩城也證明了這一點。但值得注意的是,佛山和東莞由于經濟基礎較好,又有廣深溢出的剛性需求,已經引起了融創、當代、金茂等越來越多的標桿房企注意,若要布局當選擇恰當時機。

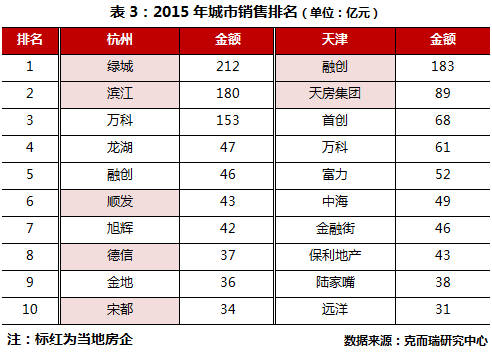

??2、杭州、天津:本地房企亦是龍頭,不建議重點布局

??杭州和天津均有十分強大的本地企業:綠城和融創,如果想撼動他們的地位相當有難度。

??綠城和濱江常年占據杭州市場的“頭把交椅”,此外,銷售前十名企業中有5家來自杭州本土,當地企業的市場認可度非常高。盡管如此,品牌房企通過產品和營銷結合依然能在杭州找到機會,如龍湖、融創、旭輝等均在杭州站住了腳。

??融創在天津則遙遙領先對手,第二名的天房則是本地國企,多數能夠在天津站住腳的企業為北京和上海的國企、央企為主,可見天津市場也是有一定門檻的。

??因此,如果企業想進駐這類城市,要進行差異化定位,或者不作重點布局,以塑造品牌形象為主。

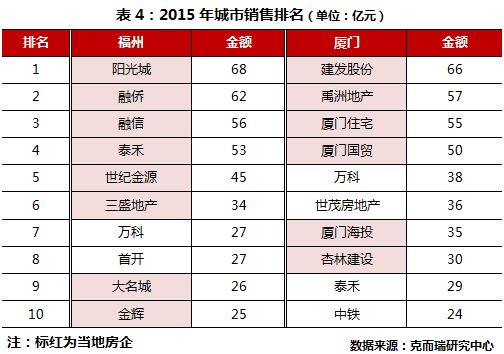

??3、福州、廈門:閩企“老巢“堪比虎穴,進入須謹慎

??比杭州、天津本土企業更強勢的要數福州、廈門:1)本土龍頭企業多分為全國化房企,綜合能力強,市場占有率高;2)土地供應少(CRIC統計除工業用地外,2015年福州(五區+一縣)成交土地面積104.9萬方,廈門土地成交面積184.1萬方(商辦占87.5萬方)),外來房企進入的難度尤其大。

??2015年福州銷售金額TOP10企業中有8家為在行業有一定的知名度的福州本地房企(值得注意的是,去年首開拿的地也都宣布引入當地企業融僑聯合開發)。從市場占有率來看,TOP10房企的銷售金額占到福州(五區+一縣)的一半以上,這對于外來房企而言意味著生存空間較小。福州的本土企業以民營閩企為主,廈門則是以國企為主導,如建發、廈門住宅、廈門國貿都是當地的銷售前四名,更是形成壟斷之勢。對于這兩座城市,企業不做充足資金備戰還是不要考慮了。

??4、鄭州:本土企業雖壟斷市場,但合作開發機會大

??鄭州是個比較特別的城市:一方面,本地房企均未全國化,規模也普遍不大,卻幾乎壟斷市場;另一方面,外來企業想介入鄭州卻并不容易,TOP10中僅有恒大一家所有項目均為郊區大盤。主要原因為:

??1)鄭州市區內土地供應主要以舊改為主。鄭州的城市化進程相對落后,三環以內有大量的城中村,外來開發商不 熟悉當地政策和市場,舊改做起來相當吃力,而且政府的配建要求高,即便拿到了舊改項目也不一定有發揮空間。而能夠通過招拍掛出讓的凈地多數是當地企業完成 了拆遷和一級開發,外來企業根本沒機會。三環外盡管有大量土地,但是市政配套跟不上,而且交通狀況差,尤其出了四環,基本沒什么發展空間。

??2)鄭州市場相對封閉,對外來開發商的認知度低。鄭州的市場多年來以本土開發商為主,目前在市區內僅萬達、 華潤、金地、保利地產、富力各有一個項目,實際上不僅購房者、甚至不少基層的從業者對于外來開發商的沒有概念。而且從購房需求來看,鄭州的主力產品段在 140平方米以下,尤其是90平方米左右的剛需產品相當受歡迎,產品本身的競爭力在鄭州體現不足,全國化的大型開發商和本土開發商的產品對于購房者的差別 不大。

??外來房企若想進入鄭州,可通過與本土企業合作開發的形式。例如萬科、富力在進入鄭州之初都是選擇和當地企業聯合開發,萬科和河南美景置業合作的美景龍堂,富力和建業合作的五龍新城;綠地年初時也與河南交投進行合作,并與鄭州簽約舊改和基建。

??未來,外來的大型房企在鄭州的優勢將逐漸體現。鄭州本土企業的融資成本依然偏高,在12%-18%左右(本 土企業規模小且非上市企業多,融資渠道少,發債受限;鄭州市場零首付常見,企業墊付壓力大),而在當前持續貨幣寬松的環境下,如保利地產、萬科等大型開發 商的發債成本僅3-4%左右。此外由于近兩年越來越多的外來企業進入鄭州,鄭州市場的開放程度有所提升,對于品牌的認知度也提高,鄭州的進入門檻相對在降 低。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元