- 城市:全國

- 發布時間:2016-05-09

- 報告類型:企業監測分析

- 發布機構:克而瑞

??在經歷了2014年的銷售“寒冬”之后,行業在2015年迎來了一二線城市的爆發,帶動了企業銷售的回升,同時寬松的貨幣環境為房企新一輪的擴張帶來了充足的資金,房企的債務結構也因此得到優化。在經歷了這一輪債務置換之后,不少房企的債務壓力得以緩解,但是居安當思危,況且整體的經濟增速在放緩,房企仍需警惕財務風險。目前,房地產企業2015年年報陸續發布完畢,不少房企實現增收增利,那么備受關注的償債能力和壓力如何?

??為了解企業的償債能力,我們選擇現金、短期有息負債、長期有息負債、總有息負債、現金短債比、長短期負債比、凈負債率、平均融資成本等指標進行標分析。

??樣本范圍:

??2015年中國房地產企業銷售TOP100排行榜企業中35家上市企業

??第一梯隊1000億元以上:萬科、恒大、綠地、萬達、中海、保利地產、碧桂園;

??第二梯隊500-1000億元:華潤、融創、綠城、世茂、金地、招商、龍湖、富力;

??第三梯隊250-500億元:雅居樂、遠洋、新城、首創、保利置業、旭輝、中國金茂、陽光城、首開、金科;

??第四梯隊250億元以下:越秀、龍光、時代、合景泰富、中駿、禹州、建業、金融街、中國奧園、寶龍。

??涉及指標計算公式:

??現金短債比=現金(含受限制現金)/短期有息負債;長短期負債比=長期有息負債/短期有息負債;

??凈負債率=(短期有息負債+長期有息負債-持有現金)/應占股東權益(不含永續債);

??平均融資成本=借款利息(資本化利息之前)/AVERAGE(2015年長期有息負債+短期有息負債,2014年長期有息負債+短期有息負債)。

??一、 房企債務、現金水平雙增長,多數企業抵御風險能力增強

??1、政策環境+策略轉變,房企現金持有量大幅增長(部分略)

??2015年35家典型上市房企的現金持有量在9609.21億元,同比增長34.81%;短期有息負債6443.63億元,同比增長18.29%;現金短債比1.49,同比增長13.96%。從數據可以看出,2015年在房企持有現金量大幅增長的情況下,短期有息負債增速相對較低,房企的現金短債結構大幅優化。事實上,這樣的變化有幾方面原因:

??1)2015年上市房企采取債券+股權的方式,大量融資;2)在經營策略上強調回款率,如保利地產2015年的回款率達企業歷史最高值99%;3)14年的市場行情為房企打了預防針,要持有一定的現金應對市場波動;4)熱門城市競爭激烈、地價上漲,行業并購機會增多,企業對“現金”需求增多。

??當前房企現金的增多有賴于整體寬松貨幣環境帶來的便利,目前來看,貨幣政策并沒有收緊趨勢,而且房企的跨界金融以及金融創新的趨勢越來越強,因此,企業的現金短債比在未來的一段時間依然會保持較好水平。不過考慮到國際的匯率風險等,建議企業進行適當的降低現金比例,增大投資力度。

2、機遇期充分實現債務置換,債務長期化趨勢明顯(部分略)

2015年35家典型房企的有息負債總規模達22001.06億元,同比增長23.89%,長短期債務比為2.41。從結構上來看,35家典型房企在擴大債務規模促進發展的同時,保持了較好的長短債比,保障企業長期且穩定的發展,主要原因是2015年企業發債較多且以長期債為主。

3、凈負債率水平總體下降,擴張期企業杠桿仍維持高位(部分略)

2015年35家典型企業的凈負債率為96.56%,較2014年下降1.75個百分點,盡管典型房企在15年大量發債,典型房企并沒有出現杠桿快速升高的現象,相反負債率水平得以有效控制,甚至可以說“穩中有降”。

二、 重點企業償債能力大PK

下面我們將從現金、負債、短期償債能力、長期償債能力及融資成本控制五個方面對房企進行詳細分析。

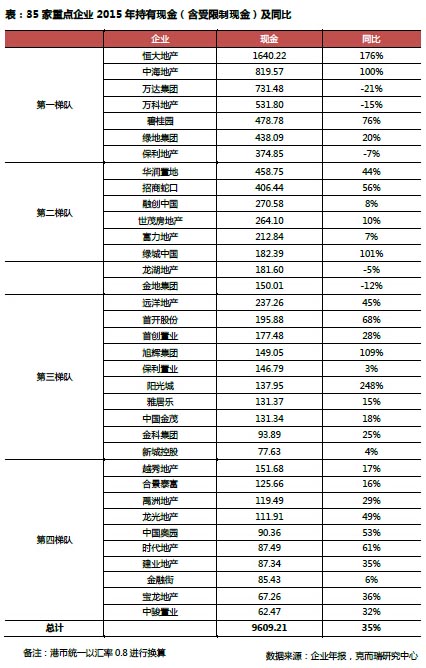

1、 誰是最有錢的房企?

從35家重點企業2015年持有現金絕對量來看,企業規模越大,相應的現金也越多。第一梯隊處于絕對領先的地位,其中恒大以1640億元成為“最有錢的企業”,現金持有量同比大漲176%,主要和企業15年借貸增多有直接關系。中海地產僅次于恒大持有現金達819億元,主要是企業15年投資拿地減少,加上現金回款增加了大量的現金。總體來看央企依然保持較大優勢,如華潤、招商蛇口等企業,即便處于第二梯隊但現金量甚至超過部分千億房企。中駿、寶龍、新城等企業則是35家企業中現金持有量較少的企業,新城則是加大投資力度,因此在手現金偏少,中駿、寶龍則是因為企業規模相對不大,現金持有量有限。

而從35家典型企業2015年持有現金同比變動幅度來看,除少數企業現金有所減少外,絕大多數企業的現金同比出現明顯增長。陽光城成為35家典型企業中現金同比增長幅度最大的企業,達248%,主要原因是企業2015年增發引入戰略合作伙伴中民投,此外通過非公開發行債券等途徑募得大量資金。當然也有如萬達、萬科、保利地產、龍湖等個別企業,2015年現金同比有所下降,但這些企業本身信用層級高、資金充裕、債務結構也比較合理,因而現金出現暫時性下滑,并不需要過分擔憂。

2、 誰是負債最多的房企?(略)

3、 誰的短期償債能力最強?(略)

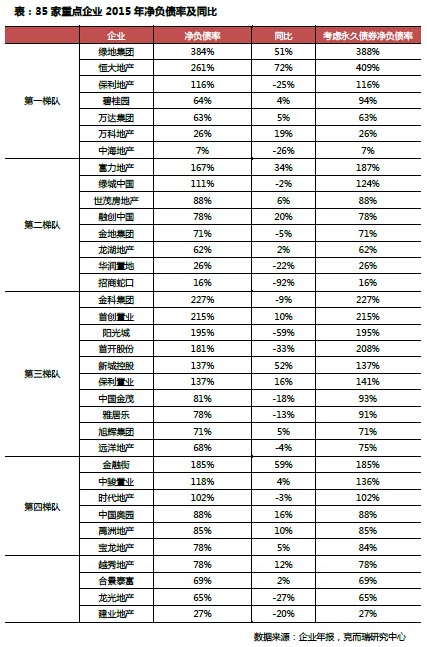

4、 誰的長期償債能力最強?

第一梯隊企業中,除綠地、恒大、保利地產外,其余的負債率在64%以下。綠地、恒大的凈負債率常年高企,2015年分別為384%、261%,考慮到兩家千億房企仍處于高速發展階段,且不斷布局多元化業務,企業凈負債率水平升高在意料之中,以兩家企業的慣用發展模式及背景看,系統性風險暫不會出現。盡管保利地產的負債率仍然高于100%,但是較2014年下降25個百分點,企業愈發穩健。

第二梯隊中,富力、綠城依然延續了高負債水平,但是綠城較去年微降,考慮到中交入住綠城,綠城的負債率在未來有望進一步降低。第三梯隊中凈負債率在100%以上的有6家企業,總體的發展偏向激進型,從拿地情況也可以看出,首創、陽光城2015年的投資力度加大。

第四梯隊企業的凈負債率水平反而是相對較低的,而且如時代、禹州、龍光等企業重點布局為核心一二線城市,2015年受益于一二線市場火熱,企業經營壓力小,債務的改善空間大。

5、 誰的融資成本控制力最好?(略)

三、 企業綜合償債能力整體提升,“兩星”企業仍有改造空間(部分略)

在企業進行單個指標的PK后,我們就企業在短期償債能力、長期償債能力及融資能力進行了綜合評判。

中海、招商、旭輝、龍湖、華潤、越秀、時代等七家企業在的綜合償債能力在35家企業中名列前茅,我們給予“五星”評價,其中中海地產各項指標均處于最佳水平,現金短債比及長短期債務比僅次于時代地產,凈負債率及融資成本位列第一。時代地產盡管凈負債率偏高,但是債務結構大幅優化,因此在2015年房企償債能力中“脫穎而出”。總體來看,“五星”企業的在短期償債能力、長期償債能力及融資能力幾個方面均有突出表現,并無明顯短板,未來發展持續看好。

在今天的行業背景下,企業仍然有機會降低債務風險。一是充分利用當前“便宜”的債券市場;二是主動涉足金融領域,形成有效互動。實際今天市場中有大量資金,但是卻難找到優質的投資標的,從險資入股房企、信達高價搶地等都可以看到,地產項目或房企依然有很好的保值甚至是增值效用,房企應當抓住機會謀求新的發展。

目 錄

【前言】

一、償債能力分析指標選擇

二、房企債務、現金水平雙增長,多數企業抵御風險能力增強

1、政策環境+策略轉變,房企現金持有量大幅增長

2、機遇期充分實現債務置換,債務長期化趨勢明顯

3、凈負債率水平總體下降,擴張期企業杠桿仍維持高位

三、重點企業償債能力大PK

1、 誰是最有錢的房企?

2、 誰是負債最多的房企?

3、 誰的短期償債能力最強?

4、 誰的長期償債能力最強?

5、 誰的融資成本控制力最好?

四、企業綜合償債能力整體提升,“兩星”企業仍有改造空間

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元