- 城市:全國

- 發布時間:2016-09-27

- 報告類型:企業監測分析

- 發布機構:克而瑞

??2016上半年,房企銷售整體向好,財務狀況普遍改善。總體來看,房企的債務及融資方面呈現出以下幾大特點:一是現金總量較2015年末顯著提升;二是公司債發債潮引發房企負債總量上升,但長短期債務結構明顯優化;三是凈負債率總體水平“明降暗升”,但平均融資成本進一步下降。下面我們將通過持有現金、負債水平、償債能力、融資成本幾個方面來具體分析。

??企業銷售大漲,多數房企現金持有增加

??整體來看,今年上半年65家房企 總持有現金共16132億元,相比2015年末高出了14%。其中有49家企業相比2015年末持有現金增加,只有16家企業持有現金減少。

??融資寬松、銷售大漲,導致企業持有現金顯著增加

??一方面是因為今年上半年相對融資環境較為寬松,房企融資增加所致。另一方面,也是因為上半年企業整體銷售較好,多數企業銷售金額大幅增長,為企業奠定了充足的銷售 回款基礎。例如魯能集團上半年合約銷售273.70億元,同比大幅增長469%。融創中國上半年合約銷售560.50億元,同比增加105%等等。

??65家房企包含寶龍地產、保利地產、保利置業、北辰實業、北京城建、碧桂園、濱江集團、當代置業、富力地產、光明地產、合景泰富、合生創展、華發股份、華僑城、華潤置地、華夏幸福、嘉里建設、建發房產、建業地產、金地集團、金科股份、金融街、九龍倉、藍光發展、朗詩綠色地產、龍光集團、龍湖地產、路勁基建、綠城中國、綠地集團、仁恒置地、榮盛發展、融創中國、融信集團、時代地產、世茂房地產、首創置業、首開股份、蘇州高新、泰禾集團、萬達集團、萬科地產、五礦地產、新城控股、新湖中寶、信達地產、旭輝集團、雅居樂、陽光城、遠洋地產、越秀地產、云南城投、招商蛇口、中國奧園、中國恒大、中國金茂、中國鐵建、中國中鐵、中海地產、中航地產、中駿置業、中糧地產、中南集團、中天城投、中洲控股

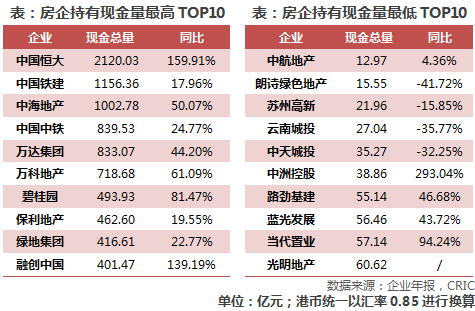

??現金持有與企業規模正相關,恒大成為“最大金主”

??企業擁有的現金總量與企業規模在一定程度上為正相關,現金持有量最高的房企都是大型、超大型房企。其中,中國恒大現金持有量高達2120億元,成為“最大金主”,且現金總額相比2015年末大幅增加29%。而中航地產以擁有12.97億元現金成為擁有現金最少的企業,中天城投持有現金總額相比2015年末下降58%,是現金持有最少的十家房企中下降最快的房企。

??中國恒大持有現金總額之所以大幅增長,一方面是因為銷售回款較多;恒大于上半年完成合約銷售1417.80億元,同比上漲63%,銷售回款超過1,100億元。另一方面,2016年上半年,中國恒大成功還發行了非公開企業債券人民幣100億元,并于海外發行優先票據7億美元,融資也頗為積極。雖然中國恒大在上半年新增土地建筑面積4236萬平米,總價844.67億元,相對于其銷售回款而言,并不算多。

??總負債普遍增加,發債潮持續推動企業債務長期化

??以20強房企為例,2015年至2016年上半年累計發行公司債2880.95億元,其中2016上半年年發行1342億元,占46.6%;下半年以來20強房企又發行了377億元公司債,2016年以來的累計發行規模已經超過2015年全年。

??公司債大規模發行,企業總有息負債普遍增加

??今年上半年65家房企總有息負債為36350億元,相比2015年末的32467億元,高出了12%。其中大部分的房企都有不同程度增長,僅14所房企有所下降。究其原因,主要是公司債的大規模發行。預計到年底房企有息負債規模可能還會繼續增加。

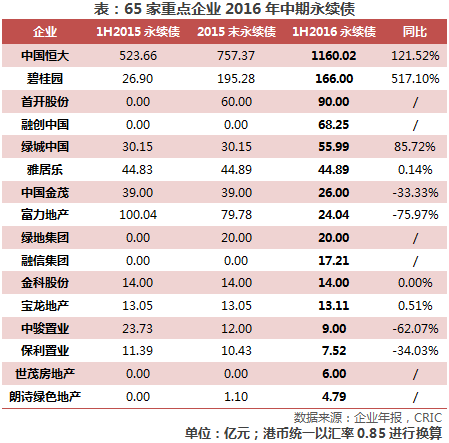

1、16家企業擁有永續債,恒大占比67%

2016年中期末,加上永續債之后,65家房企的總有息負債為38077億元,相比2015年末增加了13%。共有16家企業擁有永續負債,總計1726.82億元,同比增加109%。其中中國恒大在2016年中期以永續債1160.02億元,總量排名第一,占比高達67%,第二名的碧桂園擁有永續債166億元,相比2015年末降低15 %。

富力地產于2016年中期的永續債為24.04億元,相比2015年末的79.78億元,同比下降70%,是永續債降幅最大的房企,原因是永續債每年的利率都會不斷提高,為了降低融資成本而最終會用新的債務將其替換掉,而現在發行公司債正是最好的方式,2016年上半年富力地產發行的共275億元公司債。

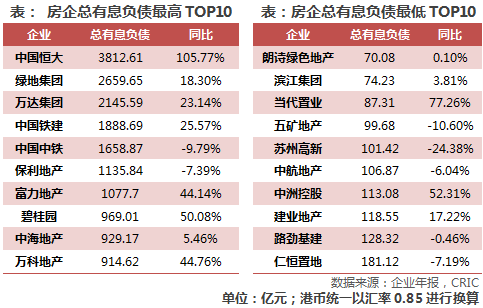

2、恒大、綠地、萬達總有息負債位列前三

從有息負債總量的排名來看,可以看出隨著企業規模越大,其總有息負債也會相對越高。其中,中國恒大以3812.61億元的負債排名第一,其次為綠地、萬達。

上半年末,恒大以106%的同比增長,同時成為Top10排名中有息負債最高且增長最快的房企。隨著中國恒大不斷的加速擴張,其上半年的總有息負債從去年年末的1852.88 億元增加至3812.61億元。主要是因為中國恒大于2016年上半年共發行了規模為100億元的公司債,以及7億美元的海外優先票據。

此外,朗詩綠色地產,濱江集團以及當代置業則成為負債最少的三家房企。朗詩綠色地產的有息負債則為70.08億元,同比增長0.1%,為排名房企中有息負債最少的企業,其主要原因和朗詩綠色地產近年來的輕資產戰略有關。朗詩通過其在經驗及品牌上優勢,與金融機構、開發商合作,通過小股操盤、委托開發等多種模式進行輕資產化,從而減少了對于現金的依賴,從而并不需要通過高杠桿,高負債的模式來進行發展擴張。

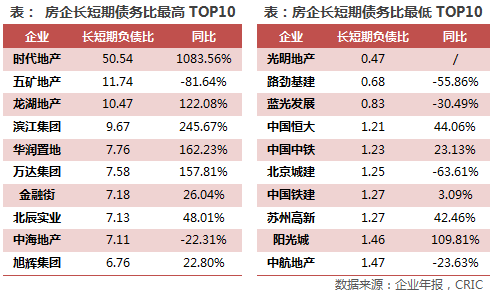

企業負債長期化,龍湖、華潤等債務結構良好

從長短期負債比的情況來看,大多數的企業都維持在1到4之間。其中時代地產以50.54的長短期債務比名列第一,同比增長1084%,時代地產的長短期負債比之所以有如此高的漲幅,是因為其在2015年下半年償還了其大部分的短期債務,其短債從2015年中期的24.56億元驟降到了3.69億元。此外,時代地產還在2015年下半年一共發行了三年期和五年期的共50億元的公司債,后又于2016年1月發行了規模30億的三年期公司債,導致其長期債務增多。

此外如龍湖、華潤、萬達、中海等大型房企的長短期債務比的排名則都處于較為前列的位置。其中一直以穩健著稱的龍湖地產和華潤置地,則以10.47、7.76的長短期債務比名列第三、第五。

長短期負債比最低的三家企業分別是光明地產,路勁基建以及藍光發展。路勁基建的長短期負債比為0.68,同比下降56%。主要原因是其部分的長期負債被結算成了短期負債。例如其2013年12月發行的優先票據規模為22億元,將于2016年12月到期,在2016年的年報中轉化成了短期負債。

償債能力總體顯著提升,永續債暗藏風險

2016年上半年,65家重點企業的短期償債能力整體有了明顯上升。現金短債比均值為1.57,較2015年中期1.07同比上升了47%,可見房企在短期債務償還方面壓力不大。

現金短債比呈現上升趨勢,濱江債務結構優化

從同比變動來看,65家企業的現金短債比同比呈現上升趨勢,之所以大部分企業短期償債能力上升,主要是因為一方面2016上半年房企銷售向好,部分企業上半年的目標完成率甚至超過70%,在此背景下,銷售現金回流較為順暢,以旭輝為例,上半年銷售額為276億元,同比增長163%,銷售現金回款率達107%,創新高;另一方面國內融資環境的持續寬松也為房企提供了源源不斷的低成本資金供給。

從單個企業來看,時代地產、五礦地產和濱江集團分別位列現金短債比最高的前三甲,資金相對來說是較為充裕的。

以濱江為例,現金短債比為10.2,較2015年中期同比上升了527%,主要有以下兩點原因:一是持有現金的大幅增加,截至2016年6月30日,公司持有現金量達70.99億元,其中經營性現金流增加較為顯著,2016上半年濱江合約銷售金額達171億元,同比上升達60%。得益于杭州市場利好影響,其在杭州區域的銷售額達到了111.45億元,穩居杭州房企銷售金額排行榜的第二名。二是債務結構優化,短期債務有了顯著下降,2016年中期公司短期負債為6.96億元,較2015年同期下降了63%,主要是由于一年內到期的長期借款中,抵押、質押、保證類借款均有了不同程度的下降,從而促使整體的短期負債規模有所降低。

而現金短債比最低TOP10中,藍光發展的現金短債比僅為0.48,較2016年中期同比下降了14%,原因主要是其短期負債大幅增加,具體來看,一是公司為旗下各類子(孫)公司提供的保證類借款增加,由2015年中期的5.34億元驟增至50.57億元,二是由于未平衡好長短期債務償還等問題,導致一年內需要償還的長期借款也有了顯著上升,由2015年中期的36.17億元增至63.89億元。雖然藍光在2016上半年也發行了40億元的中期票據來緩解資金壓力,但還是難解“燃眉之急”,下半年隨著其40億元獲批的公司債陸續發行,短期償債壓力或將得以緩解。

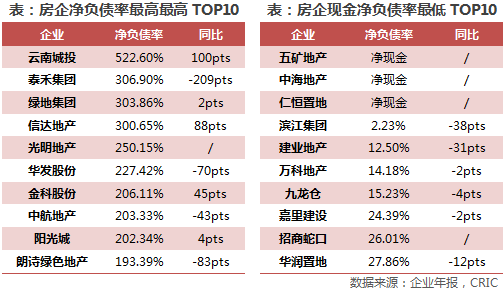

凈負債率總體下行,擴張速度是主因

整體來看,65家房企的凈負債率呈現下降趨勢,平均凈負債率由2015年中期的73.07%下降至67.88%,基于2016年中期房企凈負債率最高及最低TOP10,我們可以看出,凈負債率的高低與房企的擴張速度密不可分。

從凈負債率較低的TOP10來看,基本上都算是“穩健型”發展的房企,以中海為例,2016年上半年中海地產持有現金達1179.74億港元,現金總額超過了企業的總有息負債額,呈現出“凈現金狀態”。2016年上半年,中海僅獲取了四幅地塊,分別位于濟南,香港,南昌和長春,建筑面積共228萬平方米,一方面是因為企業發展比較穩健,不搶高價地;另一方面,也是因為中海通過增發配股的方式收購了中信樓面面積3155萬平米的土地資源,且這些項目主要分布在一二線城市,彌補了其戰略投資的需求。

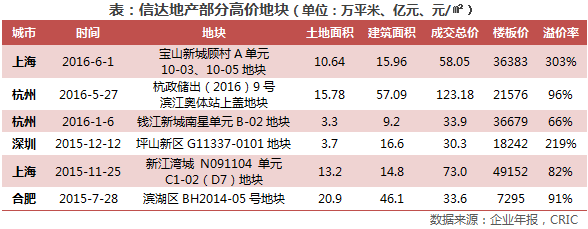

此外,針對擴張速度較快的房企,以信達為例,凈負債率高達300.65%,同比上升了88個百分點,縱觀2015下半年至今,其先后在先后在合肥濱湖區、上海新江灣城、深圳坪山、杭州錢江新城、杭州濱江奧體、上海寶山顧村六幅地塊的圍搶戰中高價勝出,總耗資高達352億元,溢價率最高達303%,最低也達66%。在這樣“瘋狂”的擴張背景下,高負債率也變得不足為奇了。

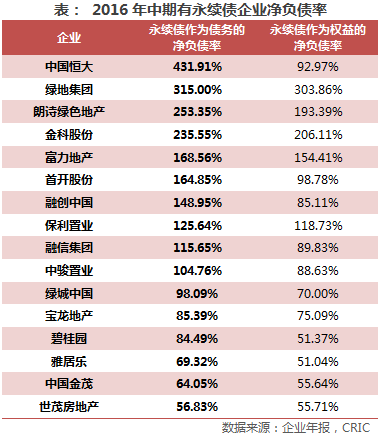

永續債暗藏風險,部分企業凈負債率“明降暗升”

值得注意的是,永續債(永久資本證券)作為一種新的融資工具被部分房企加以運用,雖然永續債券在財務報表上歸屬于股本工具,但它的實質是明股實債,合約里往往設定了很多收益的保底條款,所以它進一步提高了上市房企的真實負債水平,加大了財務負擔。事實上,考量這部分因素后,房企的平均凈負債率不降反增,由2015年中期的76.91%上升至2016年中期的77.79%。

其中恒大在發行永續債方面表現較為突出,截至2016年6月30日,恒大的永續債規模達到了1160.02億元,雖然永續債券并沒有設定償還期限,但往往是前2~3年利息成本相對較低,此后則會大幅上漲,考量到恒大本身的銷售規模和增速,在“低息期”內償盡債務還是可以實現的,但對于其他中小房企而言依舊需要謹慎選擇。

融資成本總體下行,國企和中小房企分化明顯

后期融資利好優勢可能收窄,中小房企亟待金融創新

綜合來看,2016上半年房企的償債能力有了明顯提升,主要呈現出以下三大特點:一是債務及現金水平雙增長,房企的現金供給更為充裕。二是在公司債門檻降低的基礎上實現了債務置換,債務長期化趨勢明顯。三是總體的融資成本降低,但是房企間的分化較大。

展望下半年,雖然房企的整體融資環境向好,但主要是因公司債催動,隨著公開發行逐步逼近上限,房企若還有融資需求便不得不選擇成本略高的非公開發行方式,故后期房企后期的融資利好優勢也可能進一步收窄。

但可以預見的是,規模差異帶來的不平衡現象將持續,國企和規模性房企將繼續保持低成本的融資優勢,中小房企除了依靠外部政策支持外,不得不積極推進金融創新,以此來滿足規模擴張的客觀需求。事實上,目前許多中小房企都在開展各類資產證券化嘗試來盤活存量資產,加速資金回籠。以建業為例, 2016年4月推出了自身首單ABS——“招商創融-建業物業資產支持專項計劃“,以資產證券化來拓寬融資渠道。

《2016半年度房企償債能力報告》目錄

一、企業銷售大漲,多數房企現金持有增加

1、融資寬松、銷售大漲,導致企業持有現金顯著增加

2、現金持有與企業規模正相關,恒大成為“最大金主”

二、總負債普遍增加,發債潮持續推動企業債務長期化

1、公司債大規模發行,企業總有息負債普遍增加

1)、16家企業擁有永續債,恒大占比67%

2)、恒大、綠地、萬達總有息負債位列前三

2、企業負債長期化,龍湖、華潤等債務結構良好

三、償債能力總體顯著提升,永續債暗藏風險

1、現金短債比呈現上升趨勢,濱江債務結構優化

2、凈負債率總體下行,擴張速度是主因

3、永續債暗藏風險,部分企業凈負債率“明降暗升”

四、融資成本總體下行,國企和中小房企分化明顯

五、后期融資利好優勢可能收窄,中小房企亟待金融創新

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元