- 城市:全國

- 發布時間:2015-12-25

- 報告類型:宏觀報告

- 發布機構:

??行業銷售回升得益于政策推動,2016年政策紅利仍將持續

??全年成交接近歷史峰值,2016年銷售難再驚艷,平穩為常態

??開發投資“跌跌不休”,企穩跡象或在2016年下半年顯現

??新開工低迷致未來新增供應減少,為消化存量贏得寶貴時間

??土地市場總量銳減與深度分化并行,2016年整體規模維持今年水平

??“十二五”收官之年,中國經濟在“穩增長”和“調結構”平衡間一改以往“高增長”態勢,經濟增速下行的壓力有增無減。在經濟新常態下,處在“白銀時代”變革風口的房地產業表現差強人意,開發投資、土地購置面積、新開工等指標早早進入“寒冬”,在全年寬松政策推動下購房需求開始釋放,商品房銷售顯 著好轉并創新高,但銷售與投資背離的現象并沒有扭轉,高居不下的庫存問題仍是2016年制約房地產開發投資回升的阿喀琉斯之踵,著力解決城市間的供求關系 不平衡以及產品結構性供應過剩的問題仍將是行業調整的核心。

??2015年總結

??一、行業環境:穩增長是第一要務,房地產行業受益于政策青睞

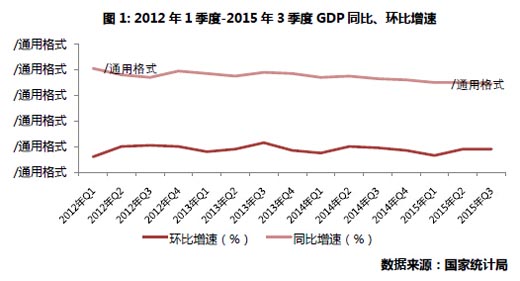

??縱觀2015年經濟,政府致力于經濟轉型,將投資驅動、以制造業為主導轉變為以服務為導向、由消費驅動,但服務業增速不足以彌補投資增速放緩所帶來的空缺。數據層面上,中國三季度GDP同比增速為6.9%,創2009年第一季度以來新低,六年來首次跌破7%。

??在經濟增速下滑之際,房地產行業依舊是被作為拉動經濟增長的重要抓手,成為經濟增長的“穩定器”。以往來看,每年中央對于房地產態度將直接成為 行業未來走勢的風向標。2010、2011年,中央稱部分城市房價上漲壓力仍然較大,限購大幕全面執行,行業政策收緊,進入全面調整期。2012年中央在 強調調控主基調不變的其情況下,政策面上有所放松,在行業基本面出現好轉。2013年,政府對市場調控態度“模糊”,房地產行業政策大環境持續緩和,行業 迎來頂峰。而在經濟增速的下滑,壓力加大的2014年,放開限購,行業進入筑底回升的時期;2015年全面支持自住和改善型購房需求。

??政策在向房地產行業不斷傾斜的情況下,尤其是“330新政”之后的二季度,在降息、降準輔助下,一線城市、部分二線城市房地產市場出現好轉,全 國的商品房銷售面積增速也開始轉正,三季度在出現小幅向下調整后,市場繼續走高。 可以說,經濟增速超預期部分與房地產市場回暖有莫大關聯。

??二、商品房銷售:面積或略低于2013年峰值,金額規模將再創歷史新高

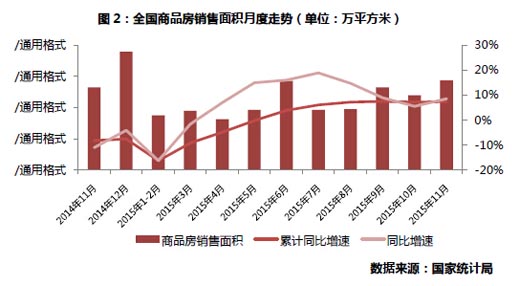

??利好政策不斷落地,促使改善型需求集中釋放,今年商品房銷售筑底回升。1-11月份,商品房銷售面積109253萬平方米,同比增長7.4%, 增速比1-10月份提高0.2個百分點。 從全年走勢看,在3月商品房銷售降幅持續收窄,1-5月銷售額同比由負轉正后,三季度銷售面積開始同比正增長,實現了2014年年初以來的首次雙雙正增 長,四季度在政策刺激力度加碼作用下,銷售面積增速加速上行。

??據此推算:往年統計數據結果看,12月份往往是全年最高,通過對2012-2014年12月銷售面積占全年的平均占比16%測算,預計2015 年12月銷售面積為2.08億平方米,2015年全年銷售面積將達到13.01億平方米,略低于2013年最高峰,但全年商品房銷售面積達到13億平方米 幾無疑問。

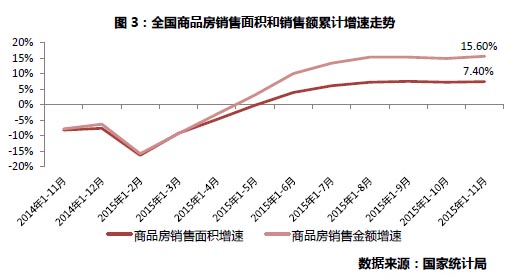

??在商品房銷售增速不斷回升的推動下,1-11月商品房銷售額達到74522億元,累計同比增長15.6%,已超過2013年同期,與之相比增長 了6.5%。按目前趨勢來看,2015年商品房銷售金額有望刷新歷史紀錄。與銷售面積測算方法相同,按2012-2014年12月銷售面積占全年的平均占 比16%測算,12月銷售額為14194億元,全年將達到8.87萬億元。今年銷售金額規模將超過2013年的8.14萬億元,再次創下歷史紀錄。

??與此同時,我們注意到,商品房銷售額與銷售面積同比增幅的差距越來越大,說明整體銷售均價持續上漲。在交易逐步回升情況下,一線和部分二線城市 庫存去化加速,供求關系開始傾向于平衡甚至供不應求,同時改善型需求大量釋放帶動整體市場升溫,此類城市房價漲幅高于其他城市,多數二線城市房價止跌反 彈。三、四線城市由于前期庫存過高、需求相對疲軟,房價相對穩定,使得整體銷售均價呈現結構性上漲。

??三、房地產開發投資:累計增速屢創新低,連續4個月同比負增長且跌幅加速

??1-11月份,全國房地產開發投資87702億元,同比名義增長1.3%。全年走勢來看,房地產開發投資累計增速從年初開始下滑,屢創新低,已 經連續22個月下滑,并無企穩跡象;從單月房地產開發投資額看,自8月跌入負增長區間后,連續四個月負增長,11月更是同比回落5.11%,跌幅較10月 擴大2.57個百分點,有加速回落之勢,并無企穩之意。

??房地產開發投資下滑因素較多,從市場供求角度來看,一是供應端是招拍掛土地緊縮所致。自今年3月份定調土地“有供有限”以來,土地購置面積持續下滑,前11月房地產土地購置面積同比下滑33%,購置金額同比回落26%;二是需求端方面房企投資謹慎所致。目前企業更青睞去化情況更好的一、二線城市,對于在三、四線城市開發投資還是持以相對謹慎的態度,而當下土地市場的火熱,也僅集中在京滬等少部分一、二線城市。

??四、房企新開工:降幅繼續擴大,全年維持低位負增長

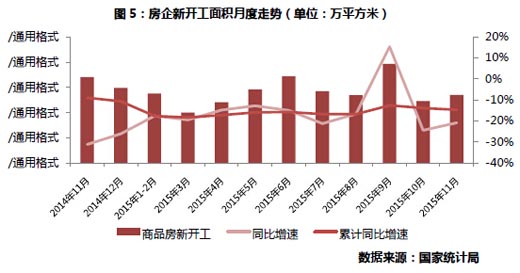

??整體來看,雖然商品房銷售市場回暖明顯,增速不斷走高。但開發企業加快去化仍然是的主要任務,新開工積極性不高;對于庫存壓力較大的地區,除了 高企的待售庫存,巨大的在建面積潛在供應量也是阻礙房地產新開工的關鍵。1-11月,房屋新開工面積140569萬平方米,同比下滑14.7%,其中住宅 新開工面積97077萬平方米,下降15.3%。11月單月新開工面積較去年同期回落20.89%。

??與房地產開發投資表現相同,四季度新開工投資增速表現依然低迷,增速維持在-20%左右,相比前三個季度,降幅有擴大趨勢,新開工面積與市場新 增供應量高度相關,新開工面積的持續回落,實際上代表著行業新增供應規模的下滑,表明目前企業對新增供應的謹慎。在一定程度上,2015年新開工大幅減 少,未來供應會相應下滑,未來新增可售貨量和可售貨值減少。

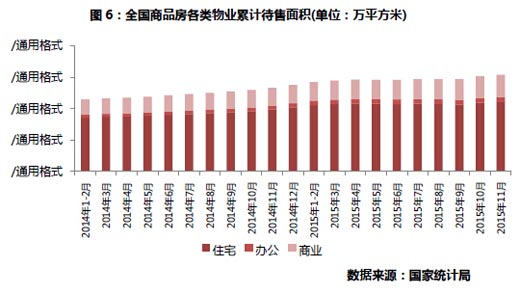

??五、商品房待售量:庫存持續增加創新高,結構性過剩矛盾突出

??11月末,商品房待售面積69637萬平方米,比10月末增加了1005萬平方米。其中,住宅待售面積44093萬平方米,占比約 63.32%,辦公樓待售面積3136萬平方米,商業營業用房待售面積7310萬平方米。從庫存結構看,住宅庫存在5月到10月得益于銷售回暖而持續下 降,但四季度又開始大幅增加,庫存嚴重程度有增無減;而辦公樓和商業營業用房庫基本處在不斷增加之中。由此來看,房地產行業整體庫存高企、結構性過剩的問 題依舊。

??臨近年末商品房待售面積持續增加,包括住宅、辦公樓、商業營業用房的待售面積都有所增加。主要是當前的非重點城市銷售仍處下行通道,拖累整個市場的庫存去化,再加上前期投資和建設規模的高速增長,待售面積仍會持續增加。

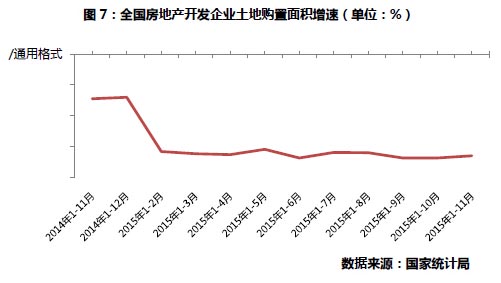

??六、土地購置:購置面積持續負增長,城市分化加劇是最顯著特征

??受到土地供應減少、行業庫存高企和行業轉型的影響,今年房企土地購置面積增速一直處于低位,并長期負增長。前11個月,房地產企業土地購置面積 19894萬平方米,同比下降33.1%,土地成交價款6409億元,同比下降26.0%。四季度土地市場略有回溫,但整體依舊平淡,單月購地面積環比回 升10.3%,同比仍下降33.8%。

??今年以來土地市場持續低迷,企業對于行業前景不確定性正在增加、拿地較為謹慎。但與此同時,一線及少數市場熱度高的二線城市土地市場卻頻繁呈現 高溢價的地塊,北京、上海等城市面粉貴過面包成為常態,而三、四線城市土地市場則無人問津,城市分化加劇也是今年土地市場最顯著的特征。

??2016年展望

??展望2016年,明年政策紅利仍將延續,房地產行業或有更大力度政策出臺,包括貸款利息抵扣所得稅、進一步降低首付比例等大招。而城鎮化進程和鼓勵農民購房等政策執行不斷深入,行業政策面更加寬松毋庸置疑。

??但在人口紅利逐漸減退的環境下,且需求旺盛的區域仍僅集中在部分一、二線城市中,預計在去庫存的大環境下,行業各指標強勢反彈可能性不大,銷售 出現大幅增量或者縮量的可能性都極小,而是維持高位,開發投資、新開工以及土地購置面積仍將維持一個底部震蕩的過程,整體維持平穩和分化的趨勢。

??一、“大消費”與“去庫存”,房地產行業延續轉型新格局

??2016年行業發展的外部環境將非常有利。一方面,在經濟下行壓力下保持寬松格局。雖然當前經濟增速較低,經濟仍存在一定的下行壓力,后續必然 會出臺更加利好政策。另一方面,在“大消費”概念下,經濟著力于“供給側改革”形成有效供給, 促進消費總量提高和消費升級,推動家庭對居住及其服務需求的升級,從而進一步拉動房地產市場景氣度。

??房地產行業庫存問題就是供需錯位,沒有形成有效供給,這也是“供給側改革”的一個重點。如何化解廣大三、四線城市的房地產庫存,尤其是在常住人口凈流出、存量住房需求飽和的城市,將成為明年甚至未來二、三年行業不得不面對的現實。

??因此,即便有資金面史無前例寬松、全面放開二胎、刺激農民進城買房等利好支持,2016年房地產行業也不會出現“大V型”反轉,仍是以去庫存、調結構為核心,呈現出小幅震蕩、穩步前行態勢。

??二、行業指標并不會強勢反彈,以平穩運行為主

??從趨勢來看,在去庫存背景下,明年上半年行業開發投資、新開工等指標在慣性影響下,仍將延續回落格局,下半年,隨著市場預期和信心都有所回升, 加之貸款寬松格局,行業將持續“盤整”,平穩運行。但部分指標也會在的整個宏觀背景的變革下,率先反彈復蘇,開發投資增速將維持在10%左右,新開工面積 降幅也將呈現平穩收窄態勢,商品房銷售也會與今年基本持平,維持在12億平方米左右。

??1、銷售總量仍將維持相對高位,同比增速將顯著放緩

??從2015年全年的市場表現來看,政府所采取的一系列政策支持對今年行業整個銷售面起到了很大的拉動作用,持續的政策放松和充足的購房者信心將 繼續支持行業穩步發展,我們預計,明年全國房地產行業銷售面積和金額會保持平穩,總量維持相對高位,與2015年水平持平或略有下降,預計年銷售面積維持 在12-13億平方米,銷售金額預計在8-9萬億元之間。在2015年的高基數水平下,明年銷售同比增速將會顯著放緩。

??2、開發投資增幅將在下半年有所回升,但不會大幅度扭轉頹勢

??根據目前的房地產行業開發節奏和庫存情況來看,2016年上半年房地產開發投資額仍會繼續回落,維持低位運行。預計到下半年開發投資增速將會觸 底回升,一方面雖然高位庫存會延遲投資傳導效應,但良好的銷售行情勢必會帶動房地產開發投資額在下半年增加。尤其是一、二線城市存量房快速去化后,住宅開 發投資活動必然會逐步增加;另一方面,在于2015年的開發投資持續下滑,造成可比基數大幅下降,出現同比增幅回升。但畢竟市場表現好的城市的拉動作用有 限,整體開發投資同比增速并不會大幅上升。

??3、新開工量將緩慢復蘇,整體仍維持低位

??一方面,經過一年的政策托底,市場銷售有了顯著好轉,同時當前寬松的信貸環境,為房地產開發企業注入新開工的動力。另一方面,在房地產銷售情況明顯改善下,新開工面積持續過低會導致部分供應增量不足。因此,新開工面積不斷下滑的態勢將得到緩解,但整體仍是相對低位。

??城市間的分化特征在新開工量上同樣會有所體現,即一線城市和部分基本面較好的二線城市新開工量仍有上升的空間,尤其是在房價上漲的拉動下;而多 數三、四線城市會經歷一個長期的調整過程,短期來看,在庫存壓力下依然會新開工不足,整體新開工面積會維持低位水平。但由于今年新開工規模已達到近兩年低 位,預計明年新開工同比增幅由負轉正的可能性也是存在的。

??4、土地市場分化特征進一步加深,整體規模維持2015年水平

??在高庫存的現實壓力和“有供有限”政策指導下,預計土地購置面積指標并不會出現起色,整體企業土地購置規模維持2015年水平。由于2015年基數較低和銷售回升的影響,同比增速或將轉正。

??從企業土地購置意愿和投資熱點來看,土地購置指標會在城市間加深分化特征,尤其是在二線城市中分化特征顯著。在一線城市和部分二線城市,市場需求基礎較好,地王頻出,明年政府也會繼續加大土地供應滿足企業拿地需求;而在市場供求仍存在去化壓力的二線城市和三、四線城市,即便在鼓勵農民進城買房等 等一系列政策的刺激下,無論是從企業資金出發,還是從去庫存考慮,土地購置面積和金額并不會出現較大規模的上升。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元