- 開發投資季度同比增速由正轉負, 累計同比增幅創新低

2015年第三季度各月,投資額先減后增,7月投資額較6月下降26.2%,8月環比小幅回落但企穩,9月投資額則較快增加,環比回升,較8月增長11.4%。投資額同比看,第三季度各月增幅分別為2.9%、-1.1%和-3.1%,同比增幅呈現逐月回落態勢,較去年同期增幅更明顯回落了10個百分點左右。顯示開發投資增勢放緩。

- 土地購置面積持續萎縮, 北上廣表現不佳

-

第三季度內各月,土地市場整體繼續呈現降溫態勢,土地購置面積逐月下滑。9月份土地購置面積1774萬平方米,環比、同比均下滑,同比跌幅更是超過四成,為-45%。三季度各月土地購置面積較去年同期出現了明顯下降,平均降幅達到了三成以上。土地成交下降,有政府規劃土地出讓量減少的因素,也有政府具體執行時供地減少的因素。

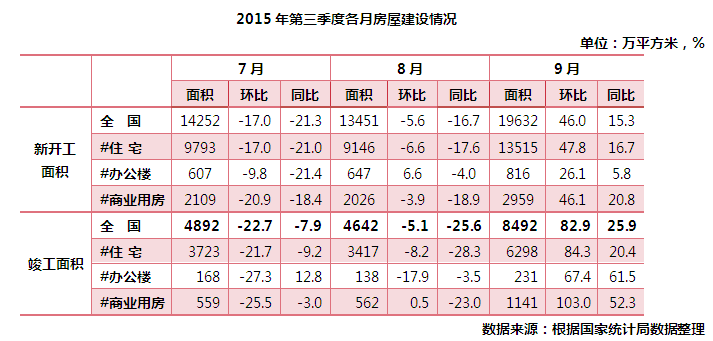

- 新開工和竣工面積環比增長,但同比降幅收窄

-

第三季度7-9月新開工面積先減后增, 9月新開工面積達1.96億平方米,環比漲幅為46%,同比漲幅為15.3%。分類市場方面,辦公樓新開工面積逐月增加,住宅和商業用房新開工則表現為先減后增,但共同點是9月三類物業新開工面積都迅速增加,且環比漲幅幅度較大。

竣工面積方面,無論是總的竣工面積還是分類市場竣工面積,9月都表現突出,環比同比都顯著提升。

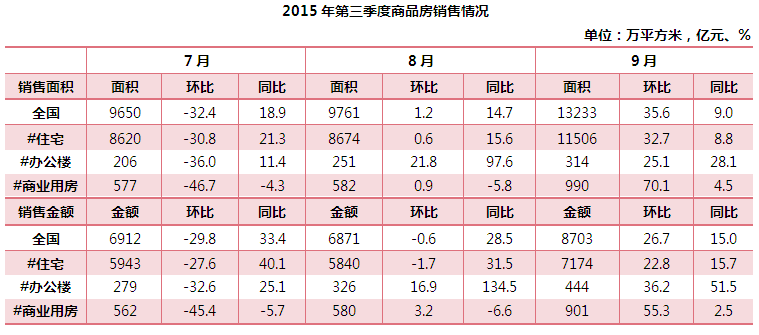

- 利好政策不斷,商品房銷售持續回暖

-

2015年第三季度各月,全國商品房銷售面積呈現逐月上升態勢,受利好政策以及季節因素影響,9月份市場反彈力度較大,商品房成交1.32億平方米,環比增長35.6%。近三個月同比增幅分別為18.9%,14.7%和9%,在經濟環境整體低迷的情況下,房地產銷售實現高增長實屬不易。

銷售金額方面,7、8月份基本持平,9月份則明顯上升,環比增長26.7%。

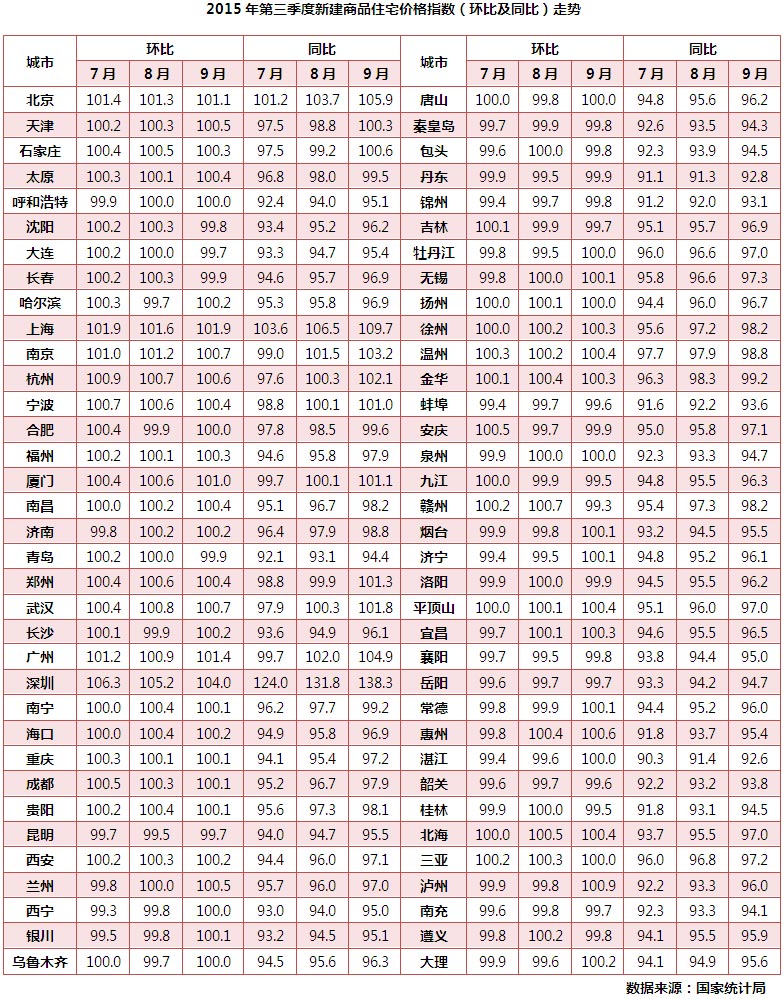

- 房價環比逐月上漲,同比跌幅收窄

-

第三季度各月70個大中城市房價指數出現同比降幅繼續收窄、環比漲幅擴大的趨勢。季末9月份,房價下降的城市有21個,上漲的城市有39個,持平的城市有10個;與去年同月相比,房價下降的城市有58個,上漲的城市有12個。

從以上房價數據變化看,最高漲幅無論同環比,與上季度結果一致,都是深圳領跑全國,房價暴漲。從70城市房價指數平均漲幅走勢看,環比增幅逐月擴大,同比較去年同期仍在下降,但降幅逐月繼續收窄。

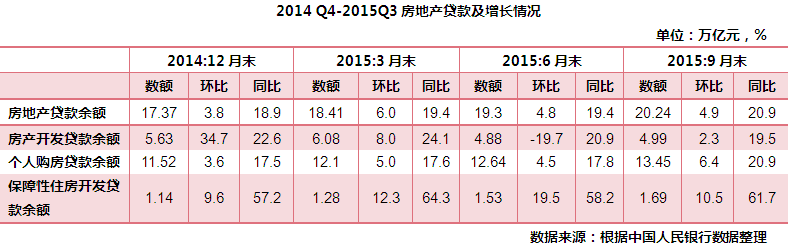

- 房地產資金來源增幅基本平穩,“個人按揭貸款”貢獻最大

-

第三季度各月,開發企業資金來源總量呈現環比逐月上漲態勢,9月環比值為4.5%,同比漲幅表現為小幅回落但企穩,顯示開發企業資金供應態勢良好。

從房企的到位資金增速角度看,也基本上延續了二季度以來持續改善的格局。這和房屋銷售規模的增加,促使個人按揭貸款規模增加,房企銷售業績持續改善、投資者信心回歸以及金融環境持續寬松等格局有關系。所以從房企的資金層面也可以看出,后續降價的動力會繼續削弱,更多城市和項目會進入漲價的通道過程中。?

- 一線城市房價上漲明顯,調控市場任務依然艱巨

-

據國家統計局數據,9月份一線城市新建商品房住宅價格同比上漲14.7%,漲幅明顯高于其他各線城市,尤其深圳房價同比漲幅高達38.3%。據統計,今年以來北京五環內新建商品住宅成交均價已超5萬/平。而土地市場面粉貴過面包的情況普遍出現,土地高溢價再現,助推了房價上漲預期。企業在拿地的時候還要理性的判斷,不能出現更多的高溢價的樓盤。

一線城市房價高漲的原因,一方面是人口和資金因素,更直接的因素是土地供應稀缺導致的地價暴漲。越是房價上漲,越要限制土地供應,而正常邏輯是房價上漲要增加土地供應。

- 三四線城市庫存仍處高位,消化庫存的壓力依然很大

-

據建設部對90個重點城市的監測,三四線城市商品住宅庫存消化周期達19個月(8月末調研數據),比一線二線城市高出了5個月,這些城市去庫存的壓力依然較大。從市場銷售數據看,今年三四線城市商品房銷售面積增幅也明顯低于一二線城市。商品住宅交易面積與去年同期相比增加6.5%,與一二線城市相比,同比增幅要低4個百分點。

- 部分商品房的品質和功能還需提升

-

近年來盡管行業在質量上、品質上有了長足的進步,但是部分項目的質量和功能水平還不夠高,甚至引發了不少住戶的投訴,包括一些基本的質量問題、環境問題。房地產行業發展這么多年了這樣一些通常的質量問題還存在實屬不該。從發展的角度看,應該用更高的標準為消費者提供舒適宜居、綠色低碳、節能環保的高品質住宅,過去住房相對短缺,主要以增加數量為主,但通過二三十年的發展要在保障供給的同時更應該在住房品質、綠色、環保上下功夫。

- 中大戶型需求逐步代替小戶型成為需求主流

-

今年以來部分城市商品房的銷售當中90到140平米套型的銷售比例占50%以上,中大戶型是當前及今后我國房地產市場需求的主流。這是因為我國戶均住房套數基本達到1套的情況下,基本住房需求都得到了滿足,但改善住房需求還有很大的發展空間。尤其是隨著城鎮化的發展和收入水平的提高,進入穩定發展期的外地人口家庭、已有一套小房子但有新家庭成員出生等都需要改善住房面積。這與住房供應緊缺時期,居民需要中小戶型解決應急住房困難的情況不可同日而語。因此,目前繼續大規模建設中小套型住房、盲目規模化建設不合需求的保障房的做法應該有所調整了。

- 今年商品房交易量有望再創新高

-

今年以來出臺的系列寬松政策效應逐步釋放,住房需求得以保障,商品房銷售有望再創新高。未來改善需求還將逐步釋放,銷售量不會大幅回落;商品房價格上漲壓力依然較大;市場對保障房、商業營業用房的需求在下降,有關企業應注意風險。

- 中長期看我國房地產發展仍有巨大的潛力和空間

-

一方面我國宏觀經濟的基本面依然向好,李克強總理在大連的達沃斯論壇指出,我國經濟是形有波動,勢仍向好,去年我國GDP增長7.3,今年前三個季度仍然是7%左右,放眼世界主要經濟體來看,這樣的一個經濟增速也是名列前茅。另一方面,我國城鎮化發展進程還在加快,新型城鎮化著重要解決的三個一億人問題,包括促進約一億農業轉移人口落戶進程,改造約一億人居住的城鎮棚戶區和城中村,引導約一億人在中西部地區就近城鎮化,這三類人群的城鎮化就為房地產市場創造了巨大的持久的區間和空間。

-

1、堅持分類指導,因地施策,因城施策,繼續出臺有利市場健康發展的政策。保持調控政策的連續性和穩定性,確保已經出臺的信貸、稅收、土地等政策進一步的落實到位;除了已經出臺的降低房地產交易稅費等政策,建議央行、建設部、財政部應繼續統籌聯動相關政策,放松銀根、下調首套房首付比例到20%,取消滬渝房產稅試點,并重啟購房貼息等措施等。通過財稅轉移或減免的辦法穩定住房消費,降低還貸成本,進而促進消費的擴大升級,穩定住房市場;強化地方政府的主體責任,探索適度擴大地方政府實施相關政策的主動權。現在的市場在分化,要因城施策,因地施策,分類指導,更多發揮各地政府對房地產的主體責任,給予他們更多權限和一些調控政策。

2、利用存量的商品住房安置棚戶區改造居民。中央近幾年逐步加大棚戶區改造的力度,今年6月國務院下發了37號違建,全面啟動了三年棚改1800萬套的工作計劃,今年580萬,明年600萬,后年680萬套,在這樣的棚改過程當中,各地應積極地推動棚改貨幣化安置,直接在市場上購買存量商品房安置棚戶區改造居民。這可以起到一箭多雕的作用,棚戶區改造的進度大大加快,周轉費用大大減小,而且可以消化庫存,促進房地產健康發展。同時建議國家政策性銀行,如國開行向各地放款融資貸款的時候,應把貨幣化安置比例(達到50%以上)作為放款的考核線。

3、有針對性的解決三四線市場庫存問題。對于存量過高、中長期庫存壓力較大的三四線城市,地方政府應該主動控制土地供應規模,減少城市綜合體、商業、辦公遠郊區商品房用地供應;減少保障房的大量建設,通過回購庫存商品房用作保障用途,從實物保障為主向建設和租賃、補貼并舉的形式轉化,促進當地存量商品房的去化;企業的重點依然要消化庫存,供應過剩的問題雖然在短期內難以解決,但還是要抓住空白領域的機會,在提升產品品質和物業服務上下功夫。

5、大力發展新建住房的租賃市場,健全住房供應體系。發展租賃市場是完善住房供應體系的重要方面,目前我國新建住房租賃市場還處在準備或待起步階段,明顯滯后于銷售市場。從土地、規劃、融資等方面給予政策支持,鼓勵企業和機構開發建設租賃住房,形成一手房租賃市場;鼓勵社會租賃機構和房地產企業將持有的存量房向社會出租,發展規模化的租賃經營;利用社會資金積極推進房地產投資信托基金“REITS”的試點工作。

6、充分考慮房地產開發的實際情況,合理制定營改增的稅收方案。具體包括土地成本和利息成本抵扣問題、成本與收入周期背離問題等。“營改增”后,已開工、開盤的存量資產項目,可能受影響較大,應妥善處理在施工項目的轉化事宜,建議采取區分新老項目,對老合同/項目實行簡易征收增值稅,稅率與原營業稅的稅率保持一致。

- 土地市場成交低迷,地價持續上漲

- 三季度東部地區形勢略好于中、西部地區

- 全國各省市土地成交情況全面下滑

- 房地產開發投資同比回落有所放緩

- 到位資金總量保持平穩,其他資金有所回升

- 新開工面積同比增速仍為負增長,但整體下降趨勢緩解

- 三季度商品房銷售增速呈高位趨穩態勢

- 新房價格指數環比漲幅回落,同比漲幅擴大

- 三區域房地產開發投資穩步增長

- 三區域新開工面積逐月回升,環比、同比由負轉正

- 三區域施工面積同比增速持續放緩

- 三區域竣工面積同比有所回升

- 三區域房產銷售同比增速高位趨穩

- 三季度房地產開發投資有所下滑,企業到位資金小幅上漲

- 三季度土地市場成交穩定,地價繼續上漲

- 三季度房屋新開工、竣工面積上漲

- 三季度樓市高位平穩,房價持續上漲

- 房地產市場逐步企穩,一線城市領漲全國

- 1-9月全國城鎮保障性安居工程開工685萬套,基本建成625萬套

- 財政部:關于做好城市棚戶區改造相關工作的通知

- 地方保障房建設最新進展

- 典型房企拿地意愿抬頭,拿地成本進一步走高

- 銷售門檻上升,行業集中度首次下降

- 2015前三季度主要統計數據

- 房地產市場主要指標匯總

- 2015前三季度40個重點城市房地產指標同比情況

- 2015前三季度中國房地產企業銷售排行榜

如需了解報告詳細信息,或有意見建議及其他相關問題,請聯系中房研協研究中心,駱女士,電話010-88380916或010-68323566-8068