市場克而瑞資管 2022-03-24 09:49:01 來源:丁祖昱評樓市

??為盤整市場、支持優質房企收并購企業,多家銀行紛紛向地產“開閘放水”,華潤置地、大悅城、碧桂園、美的置業等多家房企獲得超百億并購貸銀行額度。但房地產政策端的利好尚未帶來市場信心的明顯恢復。

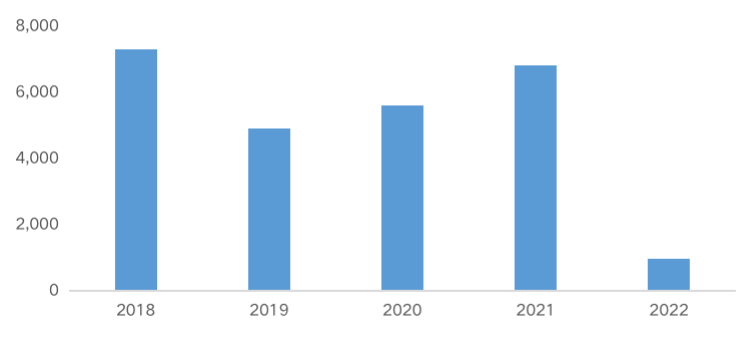

??2022年前2個月,全國土地市場低開,成交規模下滑。1-2月房企拿地總額僅960億元,同比下降86%。

??融資方面,2022年1-2月,房企發債總規模719億元,同比下降65%。海外債方面,房企共發行折合人民幣131億元海外債,較去年年底略有恢復,但同比仍下降86%。

??與此同時,據CAIC統計,2022年二季度,200家核心房企境內外債券合計到期規模約1865元,其中海外債約為889億元。

??受新冠疫情反復的影響,傳統“小陽春”或將推遲。

??01

??房企拿地投資規模同比下降86%

??2022年前2個月,在集中供地暫緩、疫情反復等因素影響下,全國土地市場低開,成交規模下滑。1-2月房企拿地總額僅960億元,同比下降86%。

??22個集中供地的重點城市中僅北京完成首輪集中土拍,從土拍情況來看,北京此次計劃出讓18幅地,最終石景山首鋼東南區830等地塊因無人報價而遭遇流拍,其余17幅地均順利成交,共收金480億元。從拿地企業來看,央企、國企等現金流壓力相對較輕的房企仍在“挑大梁”。

??不過,優質地塊的競爭依舊十分激烈。17幅成交地塊中,有3幅觸及最高限價成交,分別是華潤競得的豐臺區紀家廟地塊、綠城競得的朝陽區崔各莊地塊和建發競得的中關村生命科學園地塊。結合區位來看,這3幅地均位于熱門區域,同時還有規劃利好加持,因此備受房企青睞。尤其是昌平區中關村生命科學園地塊,因臨近互聯網產業園區,周邊需求旺盛、購買力也強勁,因而吸引了多達10家房企及聯合體競拍,最終由建發封頂價格競得,成交樓板價為38601元/平方米。

2018-2022年1-2月房企拿地投資規模(億元)

近一年房企拿地投資規模環比變化(億元)

??02

??民營房企超千億債券即將到期

??1、房企發債總規模719億元,同比下降65%

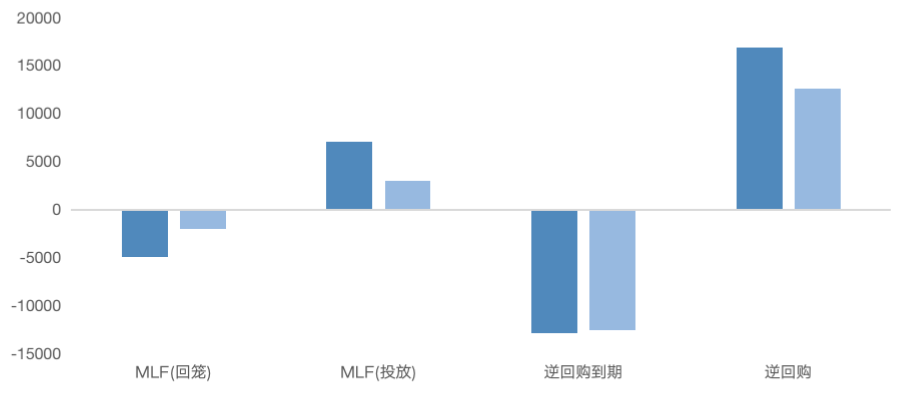

??2022年1-2月,央行在公開市場累計實現資金凈投放7000億元,市場利率總體平穩。年末降準后,央行通過擴大逆回購力度、超額續作MLF(中期借貸便利)等偏松操作保持流動性合理充裕。

??1-2月央行公開市場合計凈投放7000億

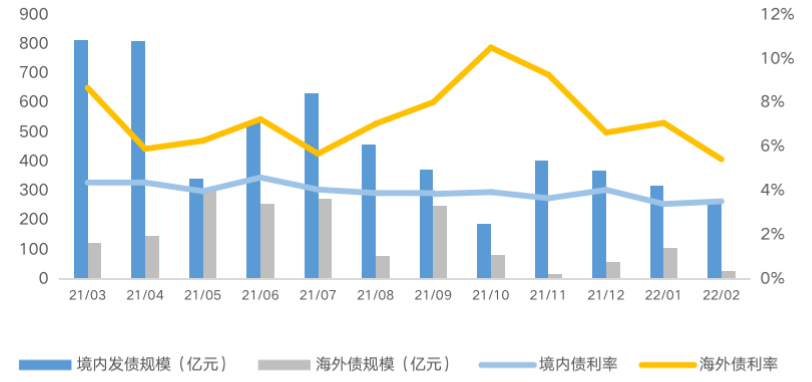

??房企方面,2022年1-2月房企發債總規模719億元,同比下降65%。境內債券融資588億,同比下降47%。海外債方面,1-2月房企海外發行債券131億元,較去年年底略有恢復,但同比仍下降86%。為置換即將到期的海外債,大發地產、祥生集團等民營房企以12-13%高息發行美元票據融資。

近三年1-2月同期房企境內外發債規模(億元)

??注:涉及海外債按1美元=6.3645人民幣、

??1港元=0.8137人民幣折算

??融資成本方面,受益于國內穩中寬松的貨幣政策,1月、2月房企境內發債利率降至3.5%左右。海外債方面,國企、民企分化明顯,大發、祥生等民企海外發債成本居高不下,綠城中國1月發行的4億美元增信債券利率則僅有2.3%。

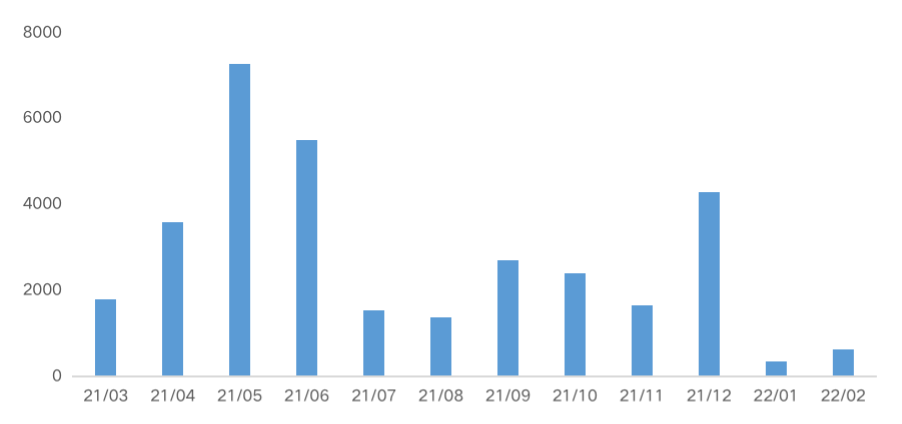

近12個月房企境內外發債總額(億元)&利率

??注:涉及海外債按1美元=6.3645人民幣、

??1港元=0.8137人民幣折算

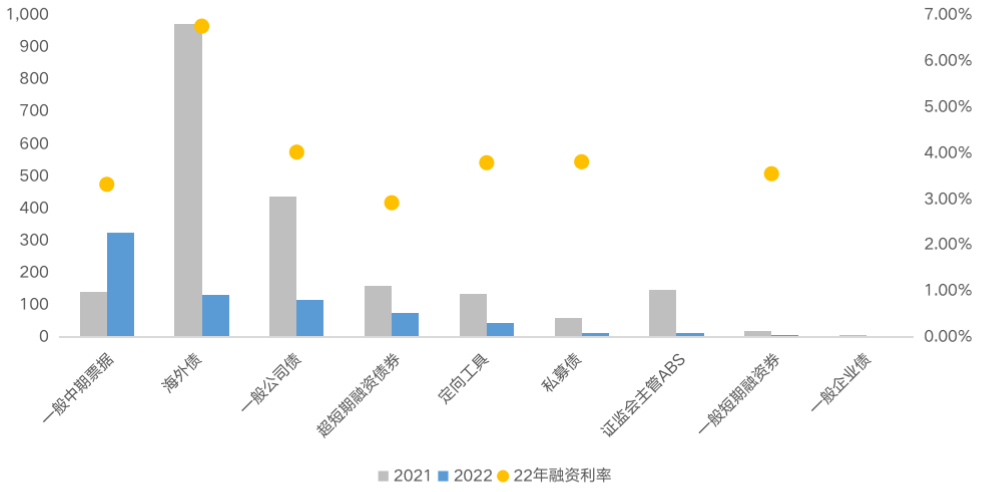

??從房企發行債券的類型分布來看,1-2月,房企發行一般中期票據324億元,占比超4成。

??受疫情反復,當前市場不穩定因素較多影響,一般中期票據和超短期融資債券等久期較短的債券成為市場發行的絕對主力,占比分別為45%、11%,合計占比接近6成。

??今年頭兩個月,房企債券1-3年(含)、3-6年(含)發行規模較大,發行量分別占38%、34%。

??企業方面,萬科地產1-2月發行3筆一般中期票據,合計融資80億,為各房企發債規模之首。

??房企發債TOP10房企中,國企占據7席,僅有禹洲、龍湖、濱江等少數經營穩定民營房企發債超20億元。祥生集團通過祥生控股及關聯海外子公司成功發行兩筆美元債,合計融資2.21億美元,其13%的高票息也為今年至今房企發債利率榜首。

2022年1-2月房企發行各類型債券規模&利率

??注:涉及海外債按1美元=6.3645人民幣、

??1港元=0.8137人民幣折算

??2、并購貸款春風至,民企融資占比回升

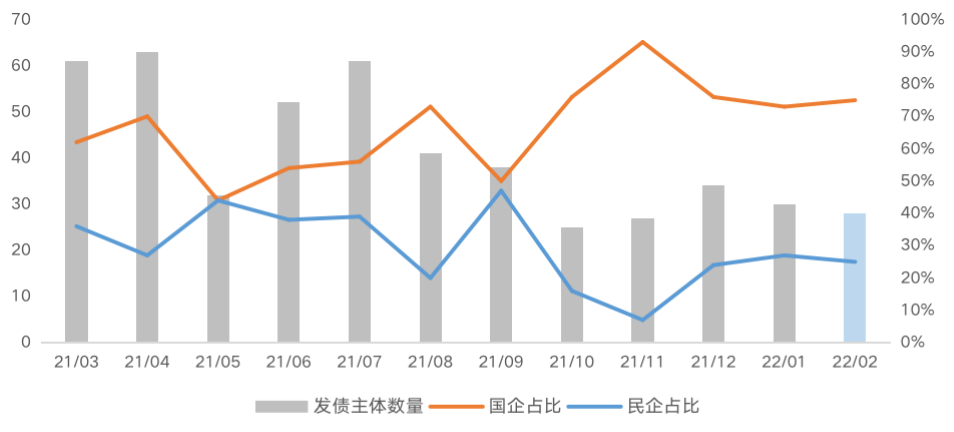

??受益于寬松的貨幣大環境,今年前兩個月,國資房企平均發債利率持續走低,2月下探至3.11%。民企發債融資利率則略有起伏,1月沖高至7.08%后,2月回落至5.01%。

??1、2月,房企發債主體數量分別為30、28家,較12月略有下滑。其中,25%為民營房企,與12月相差不大。

??近期,為盤整市場、支持優質房企收并購企業,多家銀行紛紛向地產“開閘放水”,積極響應監管層鼓勵商業銀行支持房地產收并購的號召。華潤置地、大悅城分別獲得200億元、碧桂園、美的置業分別獲得150億元銀行并購貸額度。眾機構中以招商銀行支持力度最大,已發放超500億元并購貸融資額度。

近12個月房企發債主體數量變化按月

??2022年1-2月,國資房企仍為境內外發債主力,民營房企發債融資占比略有上升,由Q4的15%升至28%,接近去年Q3水平。為應對即將到期的海外債,禹洲集團發行1年期7.81%票息4.53億美元新票據以交換本金總額為4.77億美元的交換票據,為民企1-2月債券融資單筆規模最高。

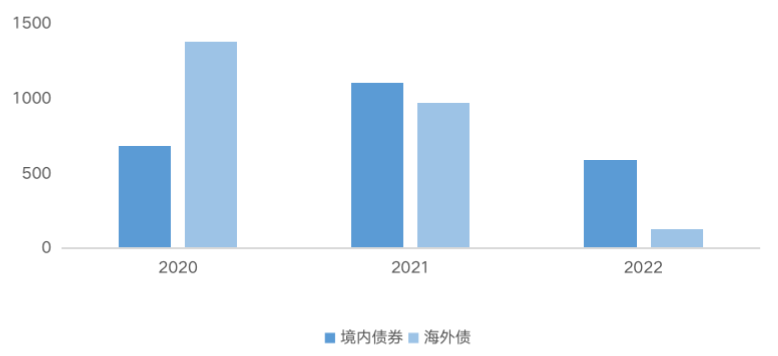

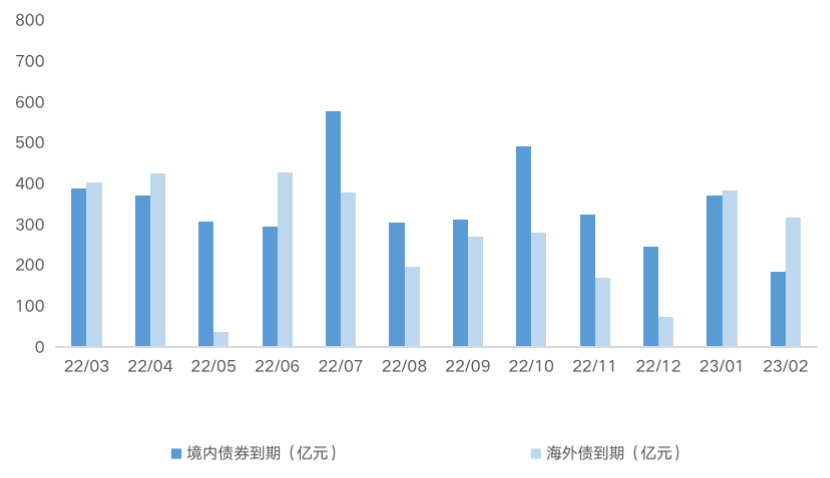

??與此同時,據CAIC統計,2022年二季度,200家核心房企境內外債券合計到期規模約1865元,其中海外債約為889億元。二季度,民企約有764億海外債即將到期,約占二季度到期海外債總規模的85%。境內方面,民企另有約408億債券即將到期。二季度,民營房企面臨境內外超千億債券到期,這中間,佳兆業、華夏幸福、中國恒大均有百億規模債券到期。

??今年下半年,債券到期規模超百億的民營房企有4家,分別為中國恒大,富力地產、世茂集團和陽光城。其中,陽光城下半年將有106億債券到期,而2月,陽光城向監管機構匯報,現金流已枯竭,或遭金融機構“擠兌”,需重點關注。

一年內核心房企到期境內債券VS海外債

??注:涉及海外債按1美元=6.3645人民幣、

??1港元=0.8137人民幣折算

??總體來看,房地產業仍面臨著巨大壓力。從市場層面來看,受政策利好影響,部分熱點城市城市已有回暖跡象,如四大一線城市新建商品住宅銷售價格普漲,北京、上海、廣州和深圳分別上漲0.6%、0.5%、0.6%和0.4%,東南沿海核心二三線城市和基本面良好的內陸二線城市已出現回暖苗頭,武漢、杭州、青島、揚州等為典型代表。

??但由于前期調控加碼、房企暴雷、項目降價等原因,使得購房者信心備受打擊,短期內觀望情緒濃厚,疊加3月以來上海、深圳等熱點城市疫情反復等影響,購房需求或被推遲。但熱點城市、熱點區域依然還是購房者爭搶的熱點,對于房企而言,“抓回款”仍將是接下來的第一要務。

央行行長潘功勝:穩妥化解大型房企債券違約風險

2023-10-23一視同仁支持房地產企業合理融資需求,保持房地產融資平穩。土拍規則生變,或重回價高者得?

2023-10-20土拍規則調整順應市場變化,4城取消地價限制。最高發放3萬元!鄭州高新區發布多子女家庭購房補貼辦法

2023-10-20二孩家庭給予一次性2萬元/套的購房補貼;三孩家庭給予一次性3萬元/套的購房補貼。9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態勢有所遏制,一線城市回穩趨勢明顯

2023-10-19政策效應開始顯現。南京出臺存量房交易資金監管新政

2023-10-19進一步激發存量房市場活力,保障存量房交易資金安全,維護買賣雙方合法權益。上海優化住房公積金個人住房貸款套數認定標準

2023-10-19明確了首套住房和第二套改善型住房的認定。國家統計局:房地產實現高質量、可持續發展仍然有堅實的支撐

2023-10-18房地產的調整是有利于房地產向高質量發展方向轉型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |