市場 2022-07-05 08:30:46 來源:丁祖昱評樓市

??“2022年上半年已結束,房地產市場下行壓力巨大。

??“剛需買不起,改善在觀望”成為上半年需求端的主要特征。

??CRIC數據顯示,1-6月,重點30城累計成交面積同比仍然下降47%,近乎腰斬。

??好的消息是,6月市場出現了復蘇跡象,多個城市已率先回溫。

??6月,重點30城新房成交面積環比增長48%,而且,單月和累計同比降幅正在持續收窄。

??北上深再一次展現出強大的韌性,環比漲幅均在50%以上,其中受疫情影響最大的上海,環比漲幅最高;蘇州、杭州、南京等城市迎來了輪動復蘇行情,環比漲幅都在20%以上。

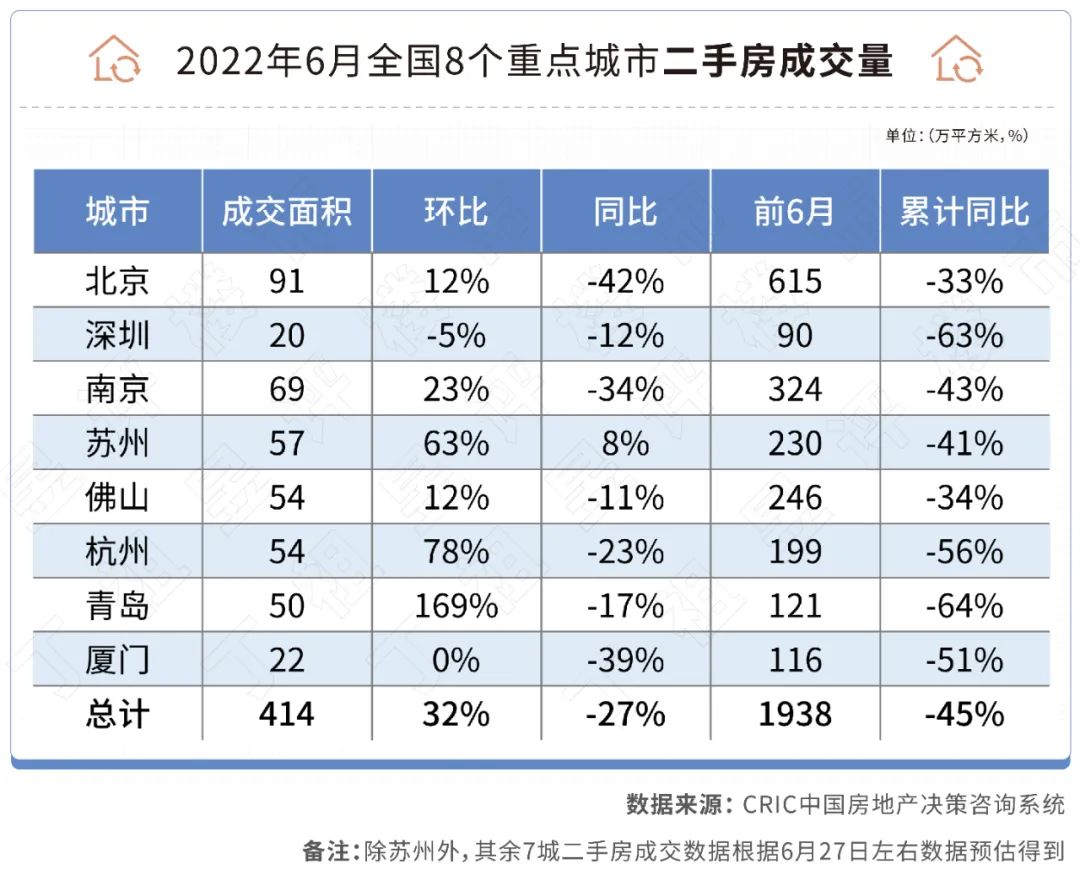

??二手房復蘇進程似乎快于新房,重點8城中有6城成交規模環比上漲,杭州、蘇州環比漲幅均超50%。

??市場復蘇有兩個方面原因,一個是供應放量,二是政策利好疊加效應逐漸顯現。

??但是,復蘇只是相對概念,市場行情還遠未達到去年同期水平。”

??多數城市在6月迎來了正向增長,這也給下行壓力之下的樓市注入一絲信心。

??CRIC監測的重點30城中,有21個城市新房成交環比上升,而5月時環比正增長的城市只有16個,4月份更是屈指可數,只有9個城市。

??房地產市場正穩步復蘇。

??據CRIC監測,重點30個城市6月成交面積為1877萬平方米,環比上升48%,同比仍下降35%,也意味著市場仍然處于爬坡階段。

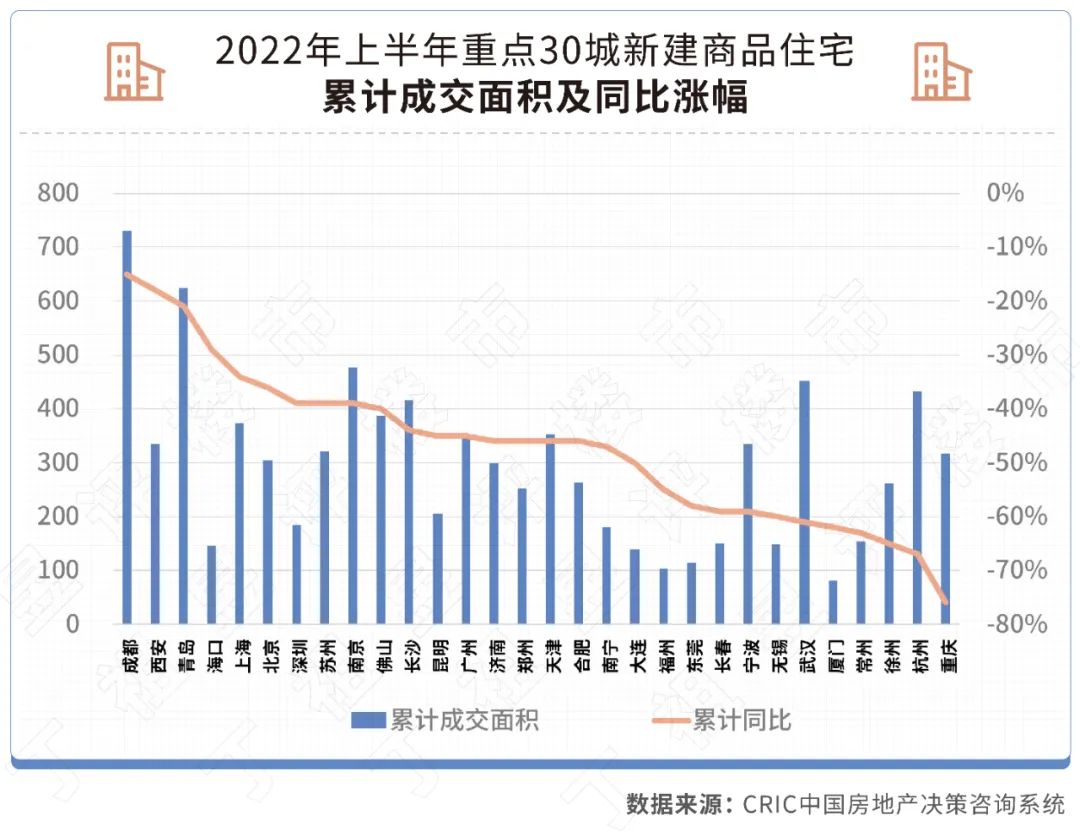

??上半年累計數據來看,重點30城累計成交面積為8894萬平方米,同比降幅更是接近“腰斬”。

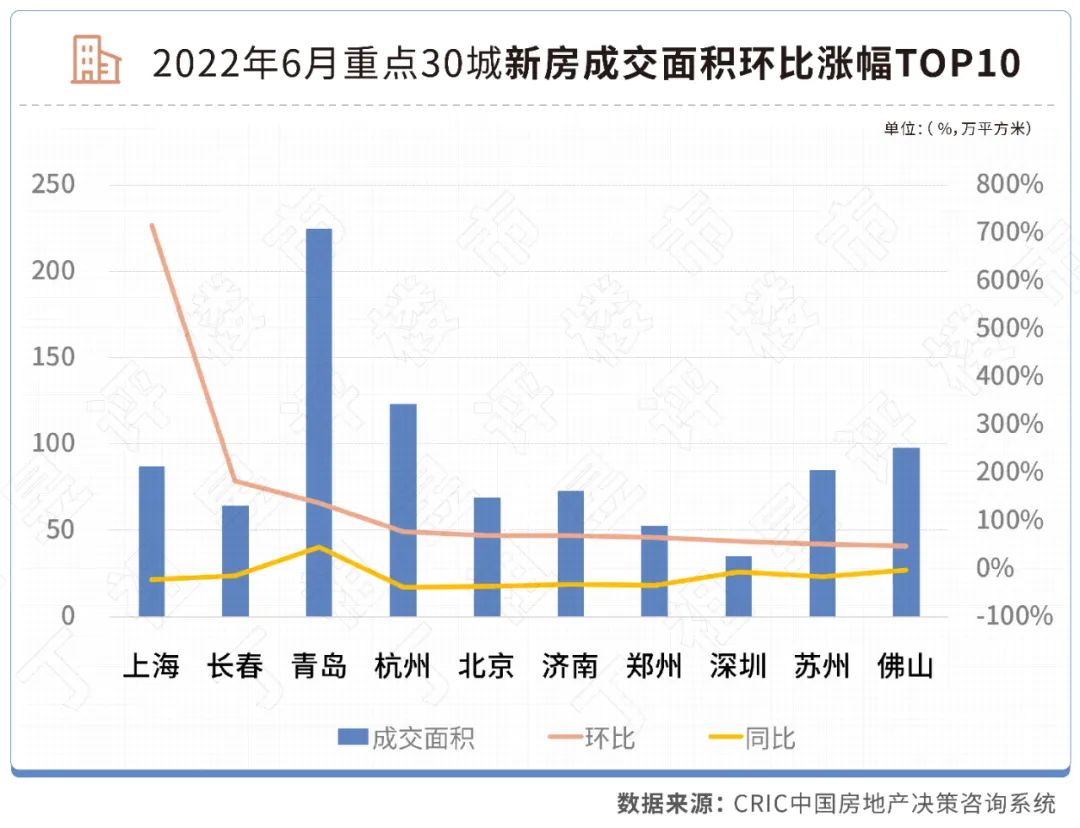

??6月環比上漲幅度最大的是上海,成交面積為87萬平方米,環比增長716%,疫情之后補償性需求釋放。

??上海的恢復速度有多快?

??從開盤去化率來看,上海平均去化率達到85%,七成項目“日光”。內環內單價10萬+高端樓盤可謂“一房難求”。

??比如6月9日瑞虹新城臻庭項目推出609套房源,1906人搖號,平均3個人搶一套房;6月27日開盤的靜安區天匯世紀璽項目和6月29日開盤的虹口區招商·虹璽項目,推盤套數分別達到了500套和379套,當天均售罄。

??上海的恢復速度恰恰驗證了一線城市的市場最具韌性。CRIC數據顯示,重點30城環比漲幅TOP10城市,一線便占據三席,僅廣州熱度下降,同環比降幅均達到六成。

??長春、青島、杭州、濟南、鄭州、蘇州、佛山七個二三線城市,新房成交環比漲幅均位列30城環比漲幅TOP10行列。

??二三線城市復蘇的進程正在加快。

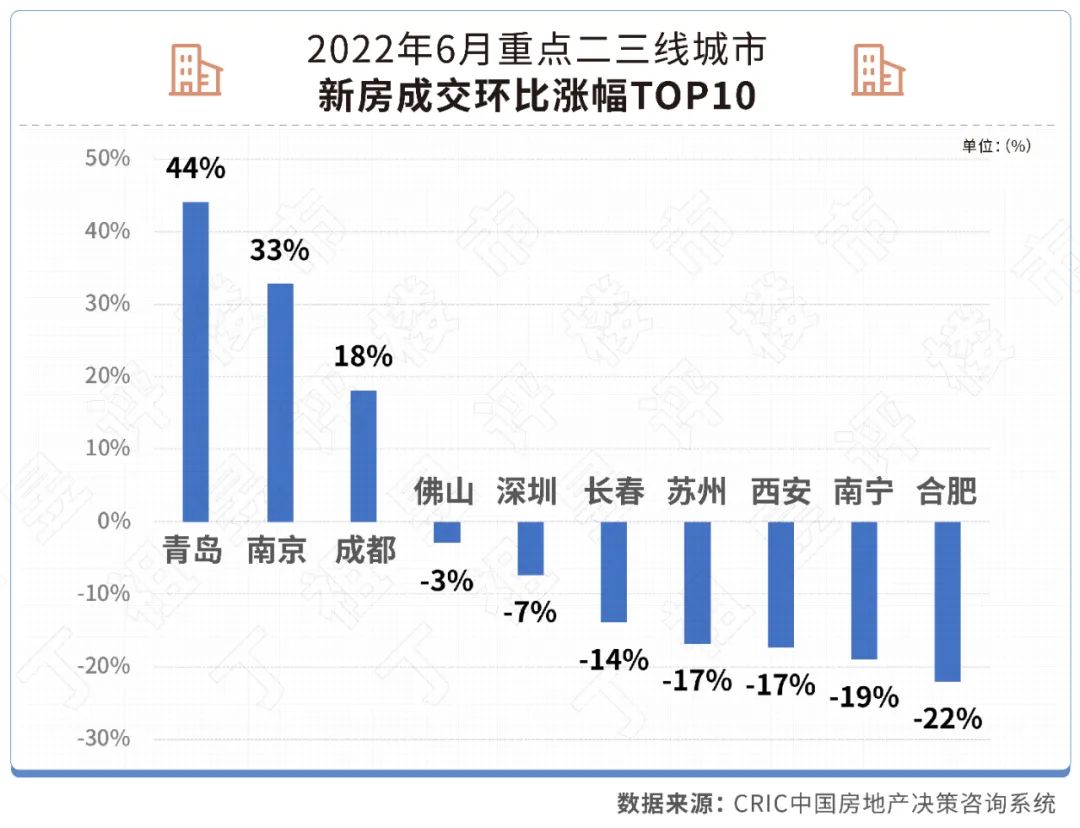

??6月,重點26個二三線城市新房成交環比上漲28%。并且出現青島、南京和成都三個城市,同環比均正增長,佛山同比降幅已收窄至-3%。

??這些復蘇的城市有幾個共性:首先,供應放量,房企推盤節奏加快;此外,利好政策頻出疊加預期向好,整體樓市迎來需求補償性釋放。

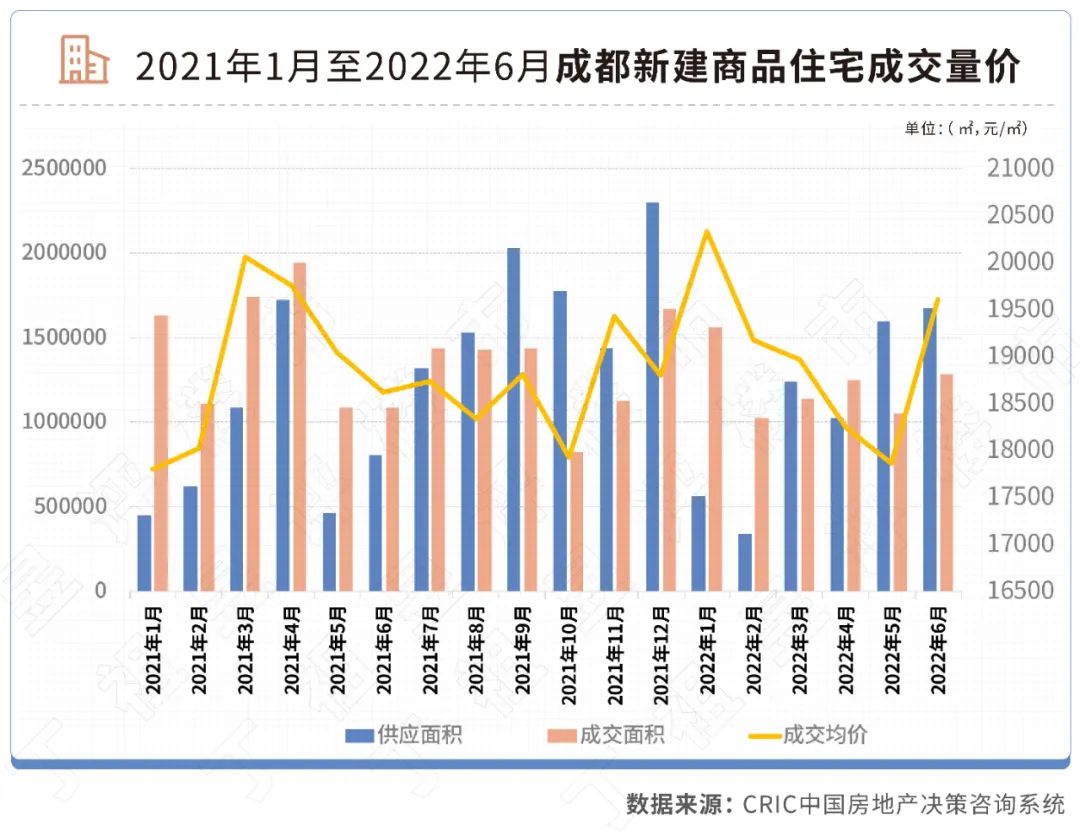

??典型如成都,今年5月份,成都兩次為樓市松綁:降低套數認定標準、縮短購房資格時限、限售3年變2年、二胎及以上家庭可增購1套等,疊加房貸利率下調及公積金首付比例下調10%。

??受此影響,成都成交顯著放量,新房成交面積同比上升18%至129萬平方米。疊加近期經濟逐漸恢復,性價比熱盤增多,成都下半年仍有回升預期。

??雖然一部分城市已率先復蘇,但并不意味著已回歸正常水平。

??也不是所有城市能走出“成都式曲線”。

??昆明、無錫、大連、寧波整體成交尚屬低位徘徊,6月成交同環比齊跌且累計同比跌幅均在4成以上,平均開盤去化率基本不足3成。

??從同比數據來看更能說明問題。

??CRIC監測的重點30個城市中,只有3個城市同比為正增長,也就是說仍有27城同比下跌,這一比例達到了9成。其中,有11城跌幅超6成。

??市場壓力仍然很大。

??上半年累計數據更是差強人意。重點30城中,還沒有哪個城市出現正增長,僅成都上半年成交同比下降15%,排在30城首位。從降幅來看,仍有11個城市成交“腰斬”,這一比例達到近四成,其中,重慶上半年累計跌幅更是接近80%。

??之所以成交上不去,與當前房地產市場信心有很大關系。首先,房企信用透支,項目交付問題成為購房者普遍關心的核心。此外,房價預期轉跌,央行一份調查數據顯示,未來三個月,仍有16%居民預期房價會下降,市場觀望情緒仍然濃厚。很重要的一點是,市場需求和購買力透支,疊加疫情戰線拉長,收入預期下滑,首付及月供還貸壓力不斷上升。

??如今的形勢較去年,已不可同日而語。

??二手房復蘇進程快于新房。

??4月和5月,二手房成交規模已初步筑底,6月主要城市二手房成交均顯著回升。

??CRIC數據顯示,6月8個重點城市二手房共成交414萬平方米,環比上漲32%,同比降幅收窄14個百分點至下降27%。受此拉動,上半年8城累計同比降幅較前5月收窄3個百分點至下降45%。

??除深圳環比微降、廈門環比持平外,其余6個城市環比均顯著增長。

??比如青島和杭州,6月二手房成交面積環比增長169%和78%,漲幅排在8城前兩位。

??以杭州為例,“517”新政出臺,二手房限購放松,疊加房貸利率降低,使得原本下行的二手房市場行情有了明顯起色。5月二手房市場反彈,成交量突破4800套,環比上升25.1%;進入6月,成交放量,周成交數據在1700套左右,月成交套數突破7000套。

??但從目前情況來看,杭州二手房市場想要恢復到強調控前的熱度,仍需要力度更大的利好政策支撐。

??此外,蘇州是重點8城中,唯一一個二手房成交面積同環比齊升的城市。CRIC數據顯示,蘇州市區6月二手房成交面積為57萬平方米,成交套數5430套,這一成交量同比去年同期增加8%,環比上漲63%。

??上半年,蘇州出臺了一系列政策刺激二手房市場,比如二手房解除限售,公積金貸款額度提升,外地人社保繳納年限縮短等,都成為刺激二手房市場活躍的原因。

??杭州和蘇州的二手房成交走勢,都說明了一點,即政策救市有了初步效果,在經歷長達半年以上的市場下行壓力之下,主要城市二手房市場仍然展現出堅韌的一面。

??但整體市場回血,仍需要時間。

??政策端持續釋放,市場已筑底。

??積極的信號不斷釋放,重點城市一二手房環比齊增。但擺在行業面前的問題是,行業遠未達到去年同期水平,且仍有較大距離。

??也就是說,我們需要理性看待市場的局部“回暖”行情。

??各城市之間市場復蘇進度不一,已出現復蘇跡象的城市整體市場回血仍需要進一步鞏固;市場需求及購買力明顯透支的三、四線城市,市場真正企穩還要很長一段時間。

央行行長潘功勝:穩妥化解大型房企債券違約風險

2023-10-23一視同仁支持房地產企業合理融資需求,保持房地產融資平穩。土拍規則生變,或重回價高者得?

2023-10-20土拍規則調整順應市場變化,4城取消地價限制。最高發放3萬元!鄭州高新區發布多子女家庭購房補貼辦法

2023-10-20二孩家庭給予一次性2萬元/套的購房補貼;三孩家庭給予一次性3萬元/套的購房補貼。9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態勢有所遏制,一線城市回穩趨勢明顯

2023-10-19政策效應開始顯現。南京出臺存量房交易資金監管新政

2023-10-19進一步激發存量房市場活力,保障存量房交易資金安全,維護買賣雙方合法權益。上海優化住房公積金個人住房貸款套數認定標準

2023-10-19明確了首套住房和第二套改善型住房的認定。國家統計局:房地產實現高質量、可持續發展仍然有堅實的支撐

2023-10-18房地產的調整是有利于房地產向高質量發展方向轉型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |