市場 2023-04-25 08:34:24 來源:丁祖昱評樓市

??國內大宗物業市場的回升比預期要慢一些。

??根據CAIC數據庫的監測,今年一季度,內地32個核心城市大宗物業成交總額482.4億元,同比下降14.8%;總成交單數39筆,相較去年同期減少31.6%,其中1月有較多大體量項目進入市場交易。

??一季度,大宗物業市場的利好消息并不少。2月20日,證監會發布公告,啟動不動產私募投資基金試點工作,投資范圍包括特定居住用房(包括存量商品住宅、保障性住房、市場化租賃住房)、商業經營用房、基礎設施項目等。

??同時,鼓勵境外投資者以QFLP(合格境外有限合伙人)方式投資不動產私募投資基金。對私募機構及境內外機構投資者而言,這意味著房地產“抄底”機會來臨。

??3月24日,證監會又發布通知,進一步推進REITs常態化發行工作,優先支持百貨商場、購物中心、農貿市場等城鄉商業網點項目,保障基本民生的社區商業項目發行基礎設施REITs,零售類商業又新增退出渠道,利好大宗物業的投資與退出。

??外部國際局勢動蕩,疊加疫情影響,國內辦公、商業等資產都受到較大影響,大宗市場整體交易活躍度較前幾年有較大水平下降。

??進入2023年,經濟活動逐步恢復正常秩序,投資者信心提升,更多外資機構投資者進入內地市場進行“抄底”, 尤其是連續的利好政策進一步提升了內地資產的潛在流動性,他們主要青睞北京和上海等核心城市優質商辦資產,以尋求更多溢價空間。

??一季度全國32個核心城市的大宗物業成交金額和成交單數都較去年同期出現晚顯下降,但單筆成交金額達12.4億元,同比漲253%。

??從各大經濟圈來看,以上海為核心的長三角城市群以244.99億元的成交金額位居首位。其中,上海總成交額約166.35億元,為單城市最高。上海仍舊是內地大宗物業流動性最好的城市。

??一季度,上海除76億元尚浦中心和13.4億元綠地外灘中心成交外,其余幾單的成交規模都較小,大多為城市資產包項目,所以,總成交額較去年同期下降了28%。其實,對比過去幾年一季度的數據,可以發現,今年一季度上海大宗物業的交易量處于低位。

??長江中游區域,主要得益于武漢多筆大體量項目成交,一季度交易金額98.43億元,超越京津冀及珠三角,僅次于長三角城市群,市場活躍度較高。

??武漢的大體量項目成交,主要是華潤置地以124億元收購華夏幸福(2.240, -0.01, -0.44%)資產包的交易于今年3月29日完成,資產包中一共4個項目,其中就包含了武漢中北路項目和武漢長江中心等兩個項目。

??以北京為首的京津冀城市群,一季度大宗物業的成交金額為52.75億元,超過珠三角的52.23億元。

??北京自用型買家在一季度表現較為活躍,中國電子科技網絡信息安全有限公司從北京保險產業園投資控股有限責任公司購得一處產業園項目,地上面積35216.4平方米,以11.97億元的價格成交。

??凱德投資2月份以約28億元完成對蘇寧生活廣場的收購。這是位于北京市朝陽區慈云寺區域的一個綜合體項目,包括甲級寫字樓和商業賣場,有大型電器賣場、特色餐飲、休閑設施等,總建筑面積9.98萬平方米。

??關中平原2023年初大宗市場則無項目成交。

??從一線城市的成交情況看,除深圳外,北上廣三城一季度成交規模都較去年同期有不同程度的下降。深圳主要得益于1月份以35.8億元的價格成交的深圳冰雪文旅城,成交規模較去年同期較高。

??廣州大宗物業市場的交易則較為冷淡,表現不及預期,降幅超8成。

??由于華潤置地以124億元完成收購華夏幸福多個項目股權,武漢和南京的成交額表現比較突出。

??2023年一季度,房地產業依然為大宗市場收購方青睞的主力行業,成交金額達到 216.9億元,占總成交規模的45%。即使處于行業下行期,房企對其優質核心資產的未來仍充滿信心。

??今年一季度,外資機構投資者表現強勢,成交金額達105.1億元,占總成交規模的21.8%,其中凱德及領盛投資的收購比較亮眼。

??其中,領盛投資更為青睞長租公寓項目。2月,領盛投資收購位于建發房產位于上海楊浦區新江灣城的“建發·瓏庭”項目3棟樓,共計26299平米。

??去年底,領盛投資剛剛從朗詩青杉資本手中收購上海楊浦的黃興大樓。領盛投資計劃將這兩筆收購的物業改建成長租公寓。

??包括凱德和領盛投資在內的多家深耕國內市場的外資機構,都計劃或已經設立人民幣基金,為投資中國市場開辟新的投資途徑。包括新加坡、東南亞地區以及中東地區和歐洲的部分投資機構,都從去年底開始加大了在中國市場布局的力度,正在北京、上海等核心城市物色合適的投資標的。

??目前,國內大宗物業市場中,國資企業還是收購主力。在房地產業嚴監管、部分民企融資受到沖擊的情況下,大型央國企地產憑借充裕的現金流及良好信用成為大宗市場的主流參與主體。

??2023年3月,華潤置地有限公司公告,以124億元完成收購華夏幸福公司股權,此次交易包含三個大體量商辦資產項目,其中2個位于武漢,1個位于南京,為一季度成交規模最大的項目。

??此外,金茂地產也動作頻頻,在3月下旬連續成交了兩宗綜合體項目,成交金額分別為20.6億元和11.79億元。

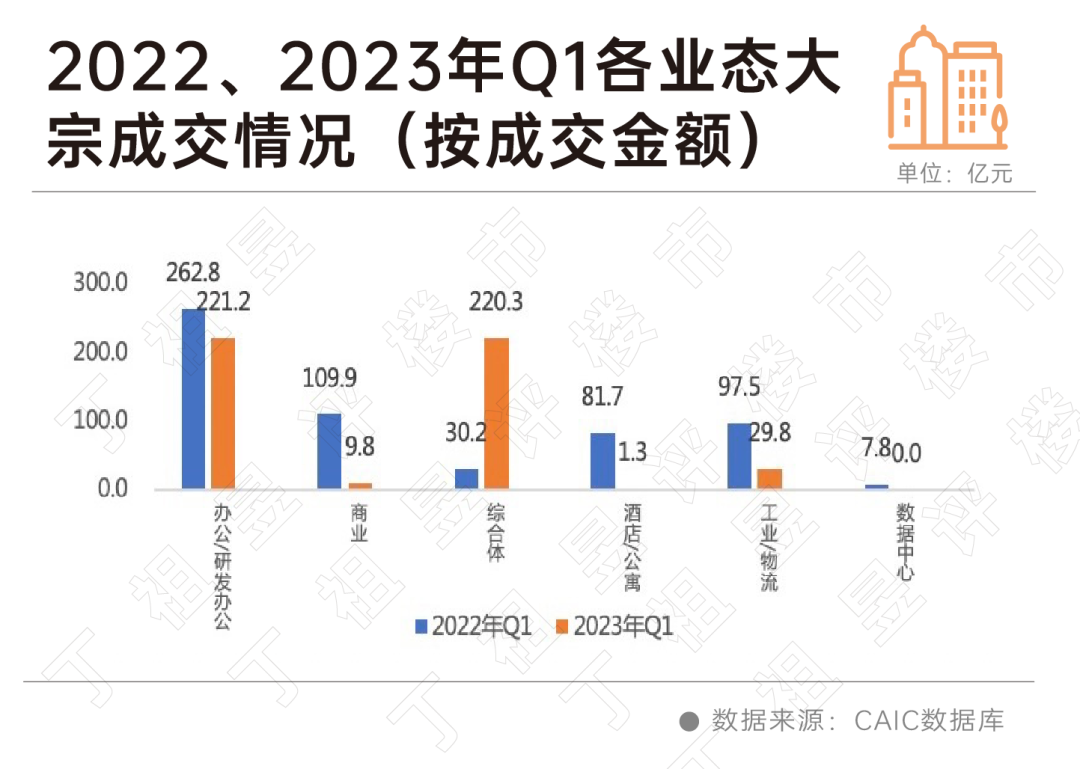

??根據CAIC數據庫的監測,今年一季度,全國32城統計口徑內的大宗交易物業類型中,主力業態仍然是辦公/研發,占總交易規模的45.9%,其次是綜合體,占比達45.7%,規模與辦公業態相當,工業/物流規模次之。

??與去年同期相比,除辦公和綜合體資產外,其余成交的物業類型的規模都有不同程度的減少。尤其是2021、2022年熱度比較高的酒店/公寓資產,今年一季度的成交金額就比較低,一線城市核心區域的優質寫字樓以及運營表現優異的園區資產繼續得到資本青睞,持續加碼。

??2022年,中國房地產投資活躍度及投資力度均跌至近5年新低,全年大宗交易成交額為1609億元,同比下跌41%。不過,大宗物業市場從去年底開始有所活躍,投資熱度持續回歸,投資者對中國市場,尤其是北京、上海等核心城市的投資市場預期也變得積極。

??隨著房地產進入后開發時代,行業重心由增量開發逐漸向存量運營轉移。中國的城鎮化浪潮在歷經20多年后,許多位于核心城市成熟地段的存量不動產也面臨更新改造需求,其中包括辦公樓、零售物業和長租公寓等,這些物業的不斷迭代和升級,給大宗物業的投資市場帶來機遇。

??尤其是公募REITs擴容至商業地產后,不僅有助于優質商業資產持有人和運營商盤活資產,也吸引了更多現金流充裕的國企地產和外資地產基金加入,綜合體項目頻頻被收購。

??隨著房地產政策企穩,以及投資活動復蘇態勢明顯,預計大宗物業的成交量有望在下半年集中體現。

央行行長潘功勝:穩妥化解大型房企債券違約風險

2023-10-23一視同仁支持房地產企業合理融資需求,保持房地產融資平穩。土拍規則生變,或重回價高者得?

2023-10-20土拍規則調整順應市場變化,4城取消地價限制。最高發放3萬元!鄭州高新區發布多子女家庭購房補貼辦法

2023-10-20二孩家庭給予一次性2萬元/套的購房補貼;三孩家庭給予一次性3萬元/套的購房補貼。9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態勢有所遏制,一線城市回穩趨勢明顯

2023-10-19政策效應開始顯現。南京出臺存量房交易資金監管新政

2023-10-19進一步激發存量房市場活力,保障存量房交易資金安全,維護買賣雙方合法權益。上海優化住房公積金個人住房貸款套數認定標準

2023-10-19明確了首套住房和第二套改善型住房的認定。國家統計局:房地產實現高質量、可持續發展仍然有堅實的支撐

2023-10-18房地產的調整是有利于房地產向高質量發展方向轉型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |