金融 2023-07-17 08:57:49 來源:丁祖昱評樓市

??2023年7月14日,國務(wù)院新聞辦公室舉行新聞發(fā)布會,中國人民銀行貨幣政策司司長鄒瀾在回應(yīng)記者提問時表示,提前還款的原因也不是單方面的,還有理財收益率等其他因素的影響。

??據(jù)介紹今年上半年,個人住房貸款累計發(fā)放3.5萬億元,較去年同期多發(fā)放超過5100億元,對住房銷售支持力度明顯加大。但統(tǒng)計數(shù)據(jù)顯示的個人住房貸款余額總體還略微減少一點,這主要是因為理財收益率、房貸利率等價格關(guān)系已經(jīng)發(fā)生了變化,居民使用存款或者減少其他投資提前償還存量貸款的現(xiàn)象大幅增加。

??對此鄒瀾表示:按照市場化、法治化原則,我們支持和鼓勵商業(yè)銀行與借款人自主協(xié)商變更合同約定,或者是新發(fā)放貸款置換原來的存量貸款。

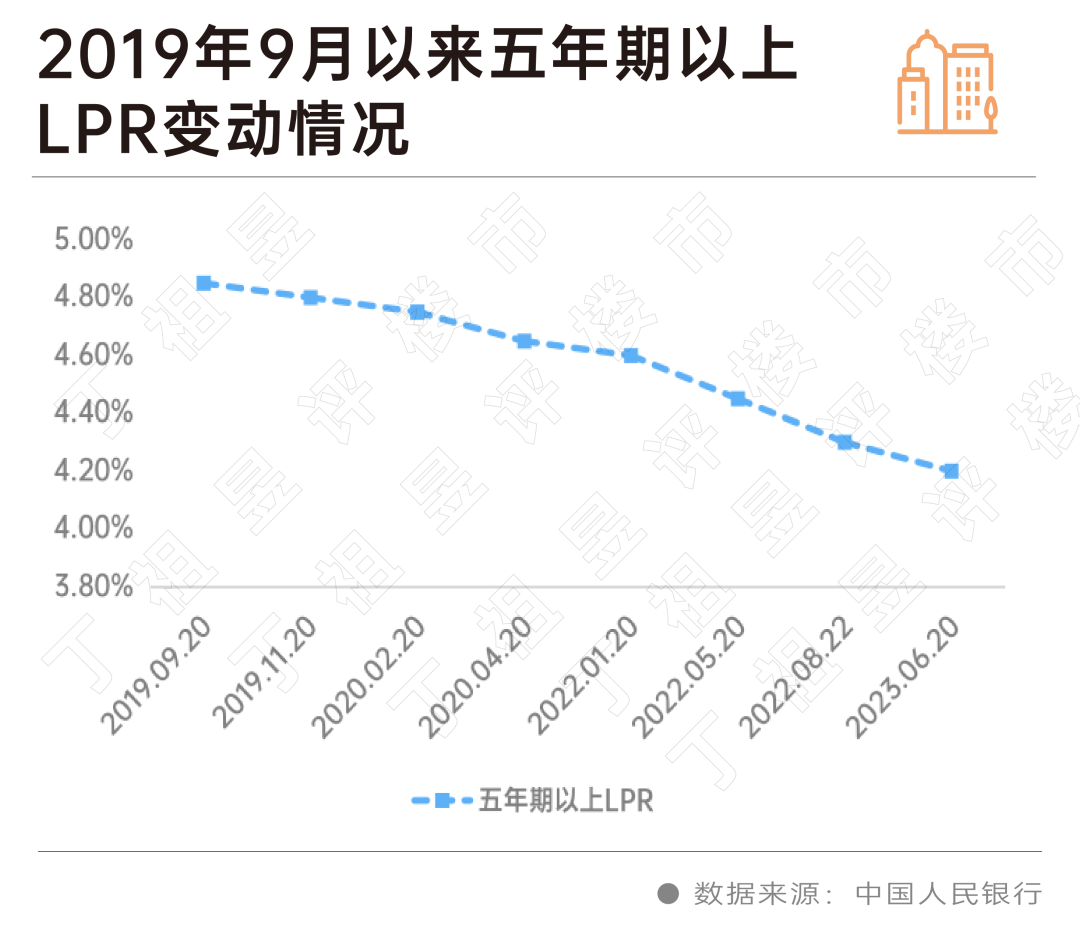

??2023年6月中央人民銀行公布的最新一期貸款市場報價利率(LPR),一年期LPR下調(diào)至3.55%,五年期以上LPR下調(diào)至4.2%,一年期LPR及五年期以上LPR較上月均降低了10個基點。

??2021年底至今,一年期LPR已累計下降30個點,五年期以上LPR已累計下降45個點,已降至歷史低位。

??然而從2022年下半年起部分購房者開始考慮提前還貸,進入2023年“提前還貸”成為各大社交平臺熱議話題,不少城市出現(xiàn)了預(yù)約辦理提前還貸至少排隊一個月的現(xiàn)象。市場期待對存量房貸進行優(yōu)化調(diào)整。

??考慮到我國房地產(chǎn)市場供求關(guān)系已經(jīng)發(fā)生深刻變化,過去在市場長期過熱階段陸續(xù)出臺的政策存在邊際優(yōu)化空間。若真能調(diào)降存量房貸利率,能有效減輕居民還款壓力,進而提振居民支付能力和消費信心,同時能減少提前還貸潮、經(jīng)營貸置換房貸等情況出現(xiàn)。

??國務(wù)院新聞辦公室于2023年7月14日(星期五)上午10時舉行新聞發(fā)布會,請中國人民銀行副行長劉國強,中國人民銀行新聞發(fā)言人、調(diào)查統(tǒng)計司司長阮健弘,中國人民銀行貨幣政策司司長鄒瀾介紹2023年上半年金融統(tǒng)計數(shù)據(jù)情況,并答記者問。

??在答記者問環(huán)節(jié)多次提及房地產(chǎn),其中,有關(guān)“提前還房貸”部分共涉及兩處,核心觀點如下:

??1、上半年個人房貸款較去年同期多發(fā)放超過5100億元

??今年上半年,個人住房貸款累計發(fā)放3.5萬億元,較去年同期多發(fā)放超過5100億元,對住房銷售支持力度明顯加大。

??但統(tǒng)計數(shù)據(jù)顯示的個人住房貸款余額總體還略微減少一點,這主要是因為理財收益率、房貸利率等價格關(guān)系已經(jīng)發(fā)生了變化,居民使用存款或者減少其他投資提前償還存量貸款的現(xiàn)象大幅增加。

??個人住房貸款發(fā)放和同期商品房銷售規(guī)模直接相關(guān),還款則是來自于借款人的收入或者其他資產(chǎn)的配置調(diào)整。這種現(xiàn)象對住房需求并不構(gòu)成影響,它是一個居民資產(chǎn)配置的調(diào)整。我們分析判斷當(dāng)前形勢還要關(guān)注數(shù)字結(jié)構(gòu)。

??2、存量房貸利率相對較高是合同約定

??目前99%的房貸是選擇浮動利率機制,就是以貸款市場報價利率為基準(zhǔn),簽合同的時候選擇一個加點,根據(jù)當(dāng)時發(fā)放時的市場供需關(guān)系商定加點幅度。

??加點部分在合同期限內(nèi)固定不變,比如貸20年、30年,在這20年、30年內(nèi)合同都是有約束效力的,加點是不變的。

??作為基準(zhǔn)的貸款市場報價利率,我們每次都公布一個報價,有時候會上行,有時候會下行。去年以來,實際上累計下行了45個基點,相應(yīng)的,根據(jù)合同約定,貸款利率也自動下來0.45個百分點,但是那個加點還是不變,所以大家都反映,早幾年的貸款利率跟新發(fā)放的比高了很多。

??3、提前還款原因不是單方面的

??提前還款的原因也不是單方面的,還有理財收益率等其他因素的影響,理財打破了剛兌,去年年底甚至有一些破凈的現(xiàn)象,大家覺得不合算,所以做了一些資產(chǎn)配置調(diào)整。剛才也提到了,存款是增加的,尤其是定期存款增加比較多,每個居民家庭都會權(quán)衡,選擇提前還款的量還比較大。盡管信貸投放保持了更大力度的支持,但反映在余額上還相對比較少。

??4、支持和鼓勵商業(yè)銀行與借款人自主協(xié)商

??盡管貸款市場報價利率下行了0.45個百分點,但因為合同約定的加點幅度在合同期限內(nèi)是固定不變的,前些年發(fā)放的存量房貸利率仍然處在相對較高的水平上,這與提前還款大幅增加有比較大的關(guān)系。提前還款客觀上對商業(yè)銀行的收益也有一定的影響。按照市場化、法治化原則,我們支持和鼓勵商業(yè)銀行與借款人自主協(xié)商變更合同約定,或者是新發(fā)放貸款置換原來的存量貸款。

??2023年6月20日中央人民銀行公布最新一期貸款市場報價利率(LPR),一年期LPR下調(diào)至3.55%,五年期以上LPR下調(diào)至4.2%,一年期LPR及五年期以上LPR均降低了10個基點。

??LPR的上一次調(diào)降是在2022年8月,之后一直按兵不動,至今已有10個月。2021年底至今,一年期LPR已累計下降30個點,五年期以上LPR已累計下降45個點。

??如果從2019年8月LPR改革算起,至今年6月,LPR已經(jīng)發(fā)生了9次變動,其中包含幾次不對稱調(diào)整。

??作為房貸利率報價的參考基準(zhǔn),五年期以上LPR的調(diào)整將對購房者的房貸產(chǎn)生直接影響,LPR下行代表購房者的月供額度降低,購房成本也將隨之下降。

??按照住房信貸政策規(guī)定,首套住房商業(yè)性個人住房貸款利率下限為不低于相應(yīng)期限LPR減20個基點(5年期以上LPR-20個基點);二套住房商業(yè)性個人住房貸款利率下限為不低于相應(yīng)期限LPR加60個基點(5年期以上LPR+60個基點)。

??目前購買普通住宅首套房貸利率下限已降至4.0%,二套房貸利率下限降至4.8%,已降至歷史低位。

??以100萬元商業(yè)貸款金額、30年期等額本息還款的按揭貸款為例,按基準(zhǔn)利率計算,月供額可減少58.54元,總利息支出可減少約2.1萬元。若以200萬元貸款金額、30年期等額本息還款計,月供額可減少約117元,總利息支出可減少4.22萬元。

??2023年1月5日,人民銀行、銀保監(jiān)會發(fā)布通知,建立首套住房貸款利率政策動態(tài)調(diào)整機制,各城市政府可對當(dāng)?shù)匦陆ㄉ唐纷≌N售價格變化情況進行動態(tài)評估,對于評估期內(nèi)新建商品住宅銷售價格環(huán)比和同比連續(xù)3個月均下降的城市,階段性放寬首套住房商業(yè)性個人住房貸款利率下限。

??今年以來,已經(jīng)有超過40個城市降低首套房貸利率下限至4%以下。

??珠海、南寧、柳州、中山等城市首套房貸最低利率已經(jīng)降至3.7%,肇慶、湛江、云浮、惠州等城市取消了首套房貸利率下限。

??事實上,從2022年下半年起部分購房者開始考慮提前還貸,進入2023年“提前還貸”成為各大社交平臺熱議話題,在當(dāng)時不少城市出現(xiàn)了預(yù)約辦理提前還貸至少排隊一個月的現(xiàn)象。

??購房者提前還貸的原因有很多,其中一點是房貸利率預(yù)期下行,存量和新增房貸利差越拉越大。

??目前多數(shù)城市的首套房貸款利率已降至LPR-20BP,而兩年前的購房者還在以動輒+50BP甚至+100BP以上的利率還貸,增量和存量房貸利差多達1-2個百分點。

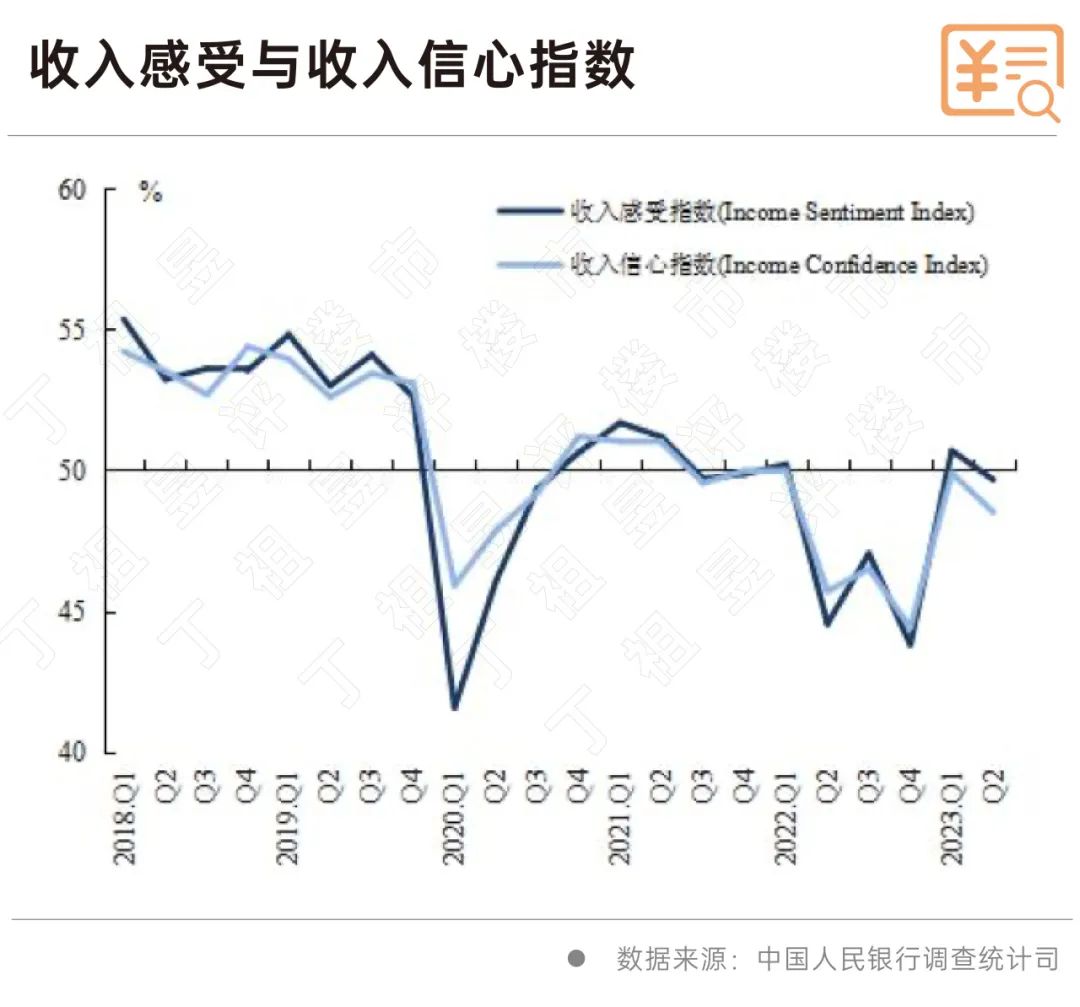

??另外一點則主要還是因為市場預(yù)期和信心不足。

??2023年6月29日,中國人民銀行發(fā)布《2023年第二季度城鎮(zhèn)儲戶問卷調(diào)查報告》,據(jù)全國50個城市2萬戶城鎮(zhèn)儲戶問卷調(diào)查結(jié)果顯示:2023年第二季度,收入感受指數(shù)為49.7%,比上季下降1.0個百分點。其中,14.4%的居民認為收入“增加”,比上季減少1.4個百分點,70.5%的居民認為收入“基本不變”,比上季增加0.8個百分點,15.1%的居民認為收入“減少”,比上季增加0.6個百分點。收入信心指數(shù)比上季下降1.4個百分點。

??在對下季房價的預(yù)期來看,15.9%的居民預(yù)期“上漲”,54.2%的居民預(yù)期“基本不變”,16.5%的居民預(yù)期“下降”,13.4%的居民“看不準(zhǔn)”。

??在整體市場下行,收入預(yù)期減少的背景下,“提前還貸”成為了不少家庭的選擇。

??需要注意的是提前還款客觀上會對商業(yè)銀行的收益產(chǎn)生一定的影響。因此自主協(xié)商變更合同約定、調(diào)降存量房貸利率,或者新發(fā)放貸款置換原來的存量貸款或是一種選擇。

??經(jīng)濟要穩(wěn)增長,穩(wěn)地產(chǎn)的重要性不言而喻。

??此次2023年上半年金融統(tǒng)計數(shù)據(jù)新聞發(fā)布會上多次提及房地產(chǎn)相關(guān)內(nèi)容,并表示堅持“房住不炒”、“保交樓、保民生、保穩(wěn)定”,為行業(yè)風(fēng)險有序出清創(chuàng)造有利金融環(huán)境。

??我們認為,未來政策的發(fā)力點還是穩(wěn)信心。從需求端來看,下調(diào)存量房貸利率、優(yōu)化調(diào)整二套房認定標(biāo)準(zhǔn)和首付比例、調(diào)降住房交易成本、適度松綁限購政策等都是市場期盼的需求端支持。

??因城施策提高政策精準(zhǔn)度,可以更好地支持剛性和改善性住房需求,促進房地產(chǎn)市場平穩(wěn)健康發(fā)展。

央行行長潘功勝:穩(wěn)妥化解大型房企債券違約風(fēng)險

2023-10-23一視同仁支持房地產(chǎn)企業(yè)合理融資需求,保持房地產(chǎn)融資平穩(wěn)。土拍規(guī)則生變,或重回價高者得?

2023-10-20土拍規(guī)則調(diào)整順應(yīng)市場變化,4城取消地價限制。最高發(fā)放3萬元!鄭州高新區(qū)發(fā)布多子女家庭購房補貼辦法

2023-10-20二孩家庭給予一次性2萬元/套的購房補貼;三孩家庭給予一次性3萬元/套的購房補貼。9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態(tài)勢有所遏制,一線城市回穩(wěn)趨勢明顯

2023-10-19政策效應(yīng)開始顯現(xiàn)。南京出臺存量房交易資金監(jiān)管新政

2023-10-19進一步激發(fā)存量房市場活力,保障存量房交易資金安全,維護買賣雙方合法權(quán)益。- 明確了首套住房和第二套改善型住房的認定。

- 房地產(chǎn)的調(diào)整是有利于房地產(chǎn)向高質(zhì)量發(fā)展方向轉(zhuǎn)型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數(shù)

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數(shù) | 環(huán)比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |

- 1土拍規(guī)則生變,或重回價高者得?

- 2官方數(shù)據(jù):商品房單月銷售回暖,10月有望延續(xù)復(fù)蘇態(tài)勢

- 32023年九月房地產(chǎn)大事件盤點

- 4央行行長潘功勝:穩(wěn)妥化解大型房企債券違約風(fēng)險

- 5陣地丨前三季度代建項目超過去2年水平,浙系占半壁江山

- 69月房價:下跌態(tài)勢有所遏制,一線城市回穩(wěn)趨勢明顯

- 7開創(chuàng)城市高質(zhì)量發(fā)展新局面

- 8國家統(tǒng)計局:房地產(chǎn)實現(xiàn)高質(zhì)量、可持續(xù)發(fā)展仍然有堅實的支撐

- 9全國首個國土空間規(guī)劃編制技術(shù)規(guī)范國家標(biāo)準(zhǔn)發(fā)布

- 10吉林:重點打擊抹黑、唱衰房地產(chǎn)市場的不當(dāng)言論