土地 2023-07-21 08:41:35 來(lái)源:丁祖昱評(píng)樓市

??今年國(guó)家住房租賃政策動(dòng)作頻繁,從中央到地方,一系列政策“組合拳”全力保障租賃市場(chǎng)發(fā)展。

??上半年全國(guó)各城市一共出臺(tái)了租賃相關(guān)政策102條,涉及金融稅收、權(quán)益保障、市場(chǎng)監(jiān)管以及租賃供應(yīng)等各個(gè)方面。其中,租賃供應(yīng)類的政策數(shù)量占比高達(dá)46%。

??尤其是金融支持力度不斷加碼,金融稅收的政策數(shù)量占比16%,金融創(chuàng)新進(jìn)程加速,住房租賃行業(yè)也逐漸從機(jī)構(gòu)化、規(guī)模化走向金融化。

??各城市也相繼明確了2023年度的籌集目標(biāo)、籌集方式以及目標(biāo)拆解。由于今年集中供地從“雙集中”變?yōu)椤凹蓄A(yù)告、分批掛牌”, 各個(gè)城市因城施策,確保完成租賃住宅的籌建目標(biāo)。

??由于上半年房地產(chǎn)市場(chǎng)整體走弱,除少數(shù)如上海和深圳等城市仍規(guī)定部分地塊需配建或自持外,大部分城市都減少了涉宅地塊捆綁配建和自持租賃住房的供應(yīng),因此,上半年全國(guó)重點(diǎn)22 城新增租賃住房總體供應(yīng)持續(xù)降低。

??越來(lái)越多的城市相繼采取存量新建或改造等其他方式完成新增租賃住房用地供應(yīng)計(jì)劃。

??今年上半年,全國(guó)重點(diǎn)22城共成交新增租賃住房建面約161萬(wàn)平米,預(yù)計(jì)未來(lái)可向市場(chǎng)提供約3.22萬(wàn)套租賃住房(按套均面積50平米計(jì)算),這些地塊都被各地相繼用來(lái)建設(shè)保障性租賃住房或公租房。

??根據(jù)各地公布的規(guī)劃,“十四五”時(shí)期,全國(guó)40個(gè)重點(diǎn)城市初步計(jì)劃新增保障性租賃住房650萬(wàn)套(間)。

??上半年,22城供應(yīng)了共49宗涉租地塊,涉租總建面約161萬(wàn)平米,總體供應(yīng)量較2022年同期下降了40.6%,按套均面積50平米計(jì)算,預(yù)計(jì)未來(lái)可提供約3.22萬(wàn)套新建租賃住房,各地明顯減少了新增保障性租賃住房的供給。

??在今年1月召開(kāi)的全國(guó)住房和城鄉(xiāng)建設(shè)工作會(huì)議上,提出保障性租賃住房的建設(shè)工作仍是房地產(chǎn)行業(yè)今年的重點(diǎn)工作之一,新建保租房仍是解決青年人和新市民住有所居的重要方式。

??2021年自然資源部“兩集中”供地文件中明確提出,重點(diǎn)城市在年度供地計(jì)劃中要單列租賃住房用地,且占比一般不低于10%。

??當(dāng)年,多地在年度土地供應(yīng)計(jì)劃中單列租賃住房用地,占比一般不低于10%。經(jīng)過(guò)兩年的發(fā)展后,今年22城對(duì)租賃住房用地供應(yīng)進(jìn)一步優(yōu)化,僅北京、上海等4城租賃住房用地供應(yīng)計(jì)劃占比超10%,大多數(shù)城市占比不超過(guò)6%,涉租用地供應(yīng)減少。

??供應(yīng)涉租用地城市則由2022年上半年同期的14城下降至9城,且除上海外,另8城涉租用地供應(yīng)量均有所下降。

??從各城的完成進(jìn)度看,上海上半年成交涉租用地面積約59公頃,完成了32.8%的涉租用地供應(yīng)計(jì)劃;福州、合肥、寧波均成交多宗純租賃地塊,完成進(jìn)度在10%-25%之間;北京、沈陽(yáng)等多城上半年未在招拍掛市場(chǎng)上出讓涉租用地。

??22城中,上海主要通過(guò)招拍掛及協(xié)議出讓的方式供應(yīng)了體量規(guī)模較大的純租賃地塊,成交建面約104萬(wàn)平米;深圳以競(jìng)自持和拿地配建的方式供應(yīng)租賃住房地塊,成交建面約14.22萬(wàn)平米,涉租用地占比較高,約占涉宅建面的18.83%。

??整體來(lái)看,上半年22城成交的租賃住房建面占比較低,僅占3.44%,但相比2022年全年租賃建面的占比仍有所提升。

??隨著今年集中供地由“一年不超過(guò)三次”改為“多頻次、單次數(shù)量減少”,上半年各地最新的土拍條件中,大多數(shù)城市都相繼取消了自持或配建租賃住房地塊,僅沈陽(yáng)仍需競(jìng)自持。深圳地最新的土地競(jìng)拍規(guī)則中,也把“競(jìng)自持保租房”改為“競(jìng)現(xiàn)房銷售面積”。

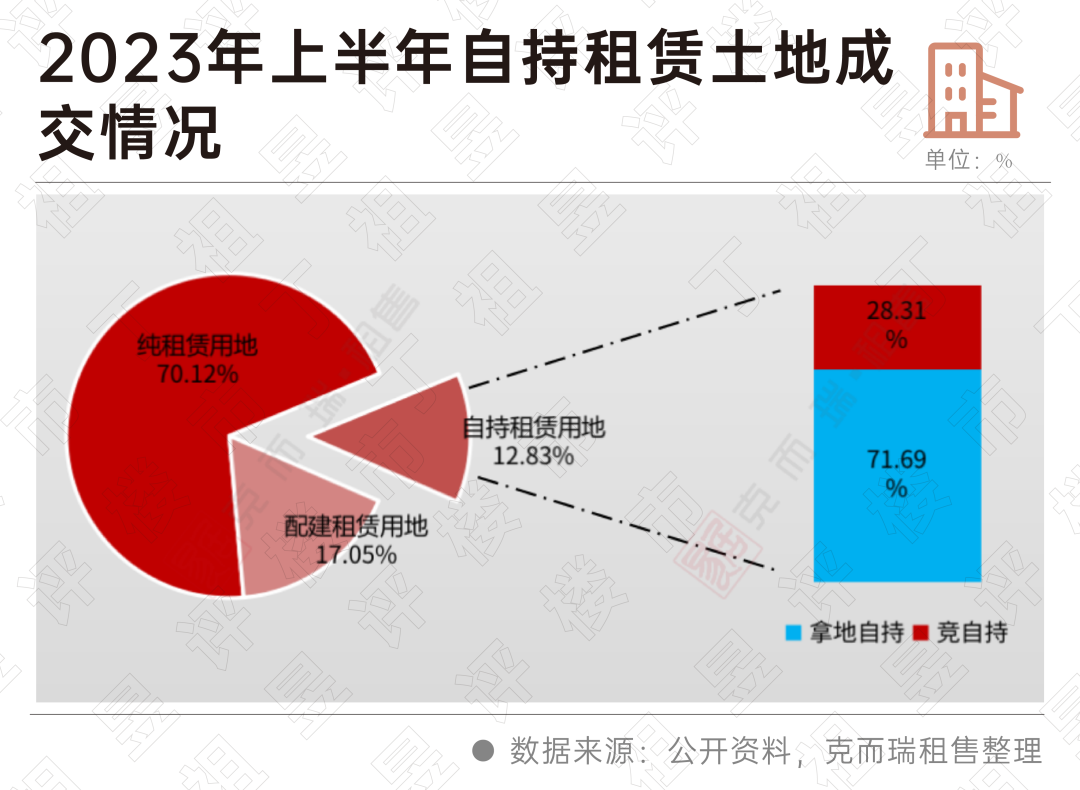

??具體來(lái)看,22城上半年成交的161萬(wàn)平米租賃用地中,純租賃用地占成交的大頭,建面占比高達(dá)70.12%,配建租賃用地建面占17.05%,自持租賃用地建面占12.83%。

??上半年22城純租賃用地共供應(yīng)13宗,規(guī)劃建筑面積112.94萬(wàn)平米,與去年同期相比上升了23.2%。

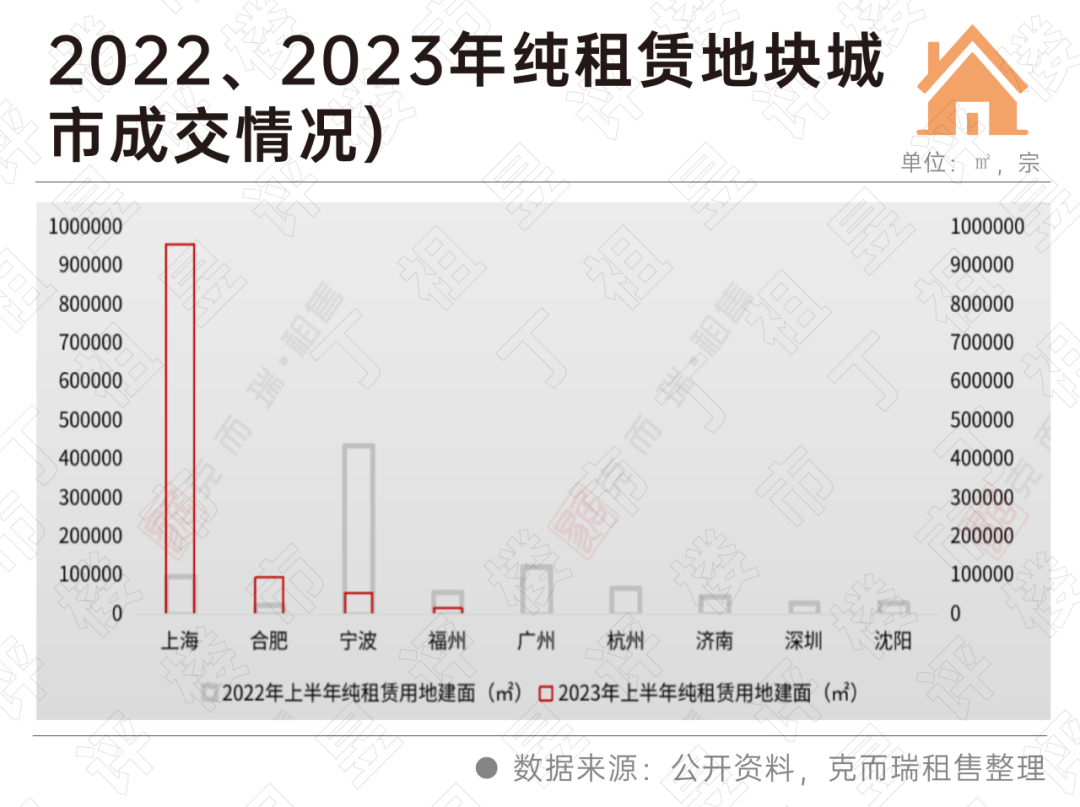

??其中,上海上半年純租賃用地供應(yīng)大幅提升,以協(xié)議定向出讓的方式供應(yīng)了10幅地塊,并以建面超95.77萬(wàn)平米位居全國(guó)純租賃用地供應(yīng)第一,占比高達(dá)84%。合肥、寧波和福州等城市也有少量純租賃地塊供應(yīng)。

??但是,今年供應(yīng)純租賃用地的城市從去年同期的9城下降至4城,顯示各地進(jìn)一步減少了純租賃用地的供應(yīng)。

??純租賃用地能夠集中供應(yīng)大量房源,為城市吸引人才、留住人才。因此,在土拍市場(chǎng)遇冷的情況下,寧波、合肥和廣州等城市仍然大量供應(yīng)純租賃用地,以保障新青年、新市民住有所居。

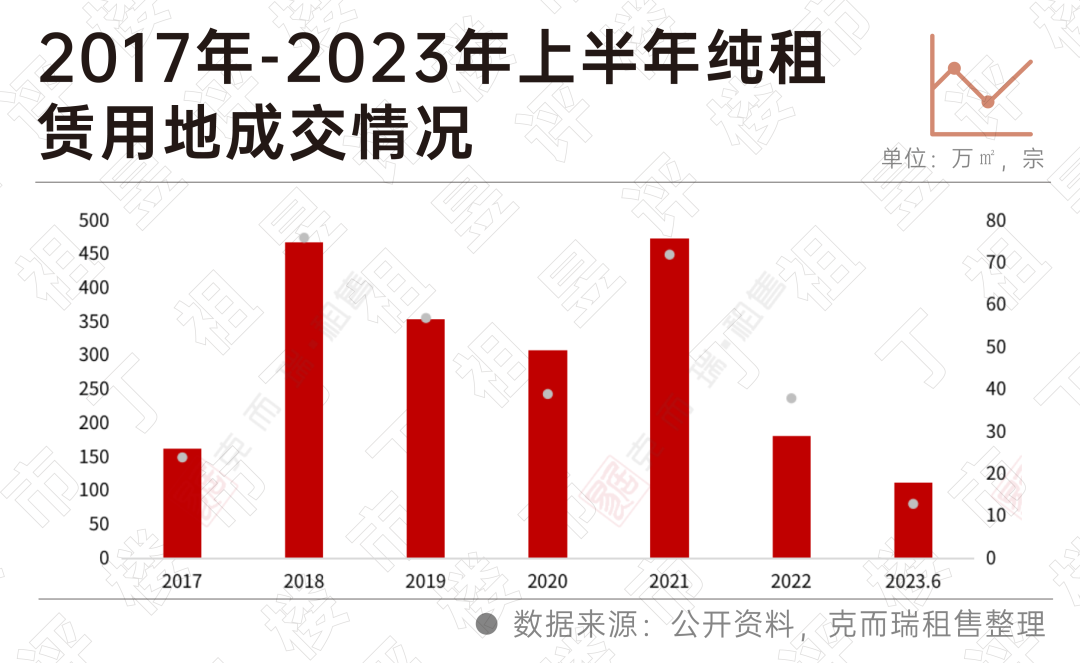

??自2017年純租賃地塊供應(yīng)以來(lái),全國(guó)共成交純租賃地塊建面超2000萬(wàn)平米。并在2021年供應(yīng)達(dá)到頂峰,單年供應(yīng)達(dá)474萬(wàn)平米。之后的2022、2023兩年供應(yīng)量持續(xù)下滑。

??同時(shí),今年上半年配建和自持租賃用地的比例與去年同期相比進(jìn)一步下降,一方面原因是,整體涉租用地供應(yīng)量下降的同時(shí),上海多幅純租賃用地的協(xié)議出讓又拉高了純租賃用地的占比,導(dǎo)致配建和自持租賃用地的占比降低。

??另一方面,隨著房地產(chǎn)市場(chǎng)整體走弱,需配建和自持的涉租地塊拿地成本相對(duì)較高,也使房企拿地意愿下降,在這種形勢(shì)下,今年各地都相應(yīng)減少了出讓地塊捆綁配建和自持租賃住房。目前,僅少數(shù)城市如上海和深圳等仍有部分地塊需配建或自持租賃住房。

??各地降低配建租賃住房地塊出讓的做法,減輕了房企拿地的資金沉淀,希望以此增強(qiáng)房企的拿地意愿。

??今年已出讓的配建租賃住房用地建面27.46萬(wàn)平米,同比下降68%,配建城市也由去年同期的12城減少至7城。

??其中,武漢配建地塊采取集中建設(shè),上海各出讓地塊均要求配建5%的租賃住房,深圳和廣州等城市成交的部分地塊需配建一定面積或比例的租賃住房。

??此外,青島劃撥配建租賃住房用地大幅減少,北京則無(wú)一宗配建租賃住房地塊出讓。

??上半年22城共出讓自持租賃住房用地20.66萬(wàn)平米,僅占涉租用地的12.83%。土地出讓條件中還保留“競(jìng)自持”規(guī)則的城市進(jìn)一步減少,長(zhǎng)沙和廣州等地則相繼取消了“競(jìng)自持”。

??自持租賃用地中,“競(jìng)自持”成交建面僅占28.31%,深圳部分地塊仍保持“競(jìng)自持”規(guī)則,上半年深圳有一宗地塊溢價(jià)觸頂觸發(fā)“競(jìng)自持”,成交建面達(dá)5.85萬(wàn)平米,開(kāi)發(fā)商需自持5.85萬(wàn)方的租賃住房用地。福州、寧波等城市部分地塊的住宅需100%自持用作租賃住房。

??自2017年多地供應(yīng)租賃住房地塊以來(lái),經(jīng)過(guò)數(shù)年的建設(shè)期后,2023年迎來(lái)租賃住房入市的井噴期,將有大量新建大社區(qū)入市,為各地保障性租賃住房的需求提供了充足的供應(yīng)。

??上半年上海多宗純租賃地塊完成建設(shè)入市運(yùn)營(yíng),新增房源量達(dá)1.75萬(wàn)套;北京利用集體用地建設(shè)租賃住房,多宗地塊完成建設(shè),下半年將入市運(yùn)營(yíng)。

??此外,2021年以來(lái),各城市陸續(xù)發(fā)布“十四五”保障性租賃住房籌建目標(biāo),部分二三線城市也承擔(dān)較高的任務(wù),很多城市將閑置的人才公寓、公租房、企業(yè)員工宿舍等存量房屋轉(zhuǎn)化為保租房,租金也遠(yuǎn)低于市場(chǎng)化長(zhǎng)租公寓。

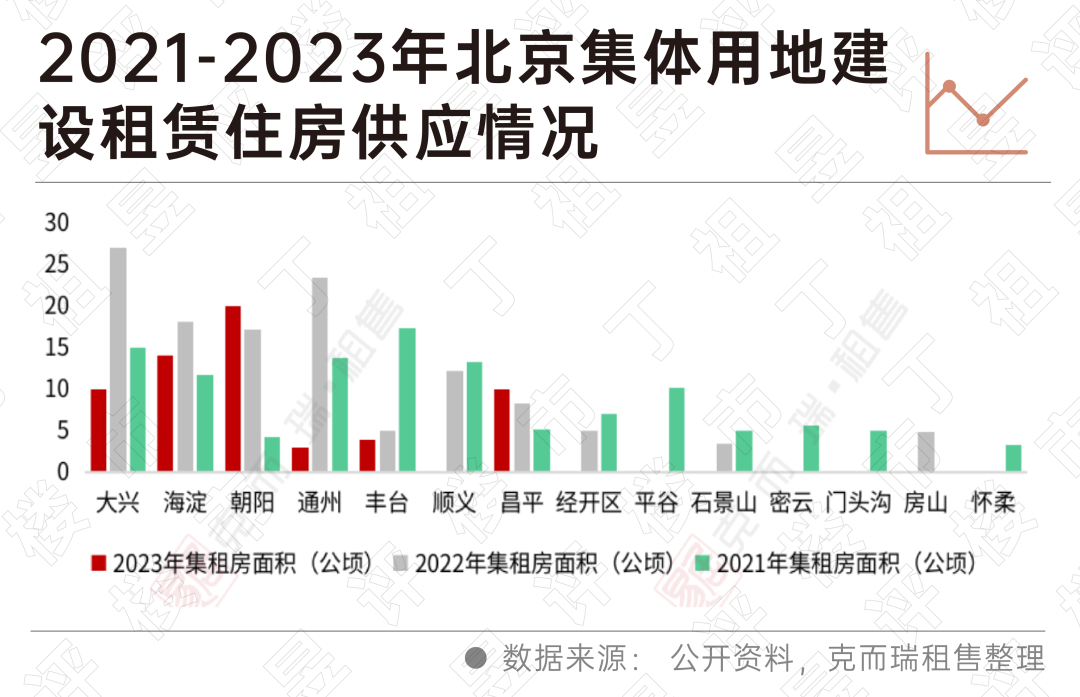

??與其他城市不同,北京租賃住房用地的供應(yīng)中,集體用地的占比較高。自2012年1月國(guó)土資批復(fù)北京、上海作為集體建設(shè)用地建設(shè)公租房的首批試點(diǎn)城市之后,2017年和2019年又陸續(xù)新增了16個(gè)試點(diǎn)城市。

??但是,各地經(jīng)過(guò)數(shù)年的實(shí)踐發(fā)現(xiàn),集體用地建設(shè)租賃住房并不適用于每個(gè)城市。

??從2023上半年的建設(shè)完成進(jìn)度來(lái)看,北京已有多個(gè)集租房項(xiàng)目入市,下半年供應(yīng)量不減;上海下半年將有一個(gè)集租房項(xiàng)目入市。除此以外,多個(gè)城市都只有一個(gè)集租房項(xiàng)目入市,部分城市的集租房項(xiàng)目還在建設(shè)中,還有少數(shù)城市沒(méi)有一個(gè)集租房項(xiàng)目。

??北京作為發(fā)展集體用地建設(shè)租賃住房較早的城市,政府支持力度較強(qiáng),已經(jīng)形成了完整的集租房建設(shè)體系。

??在北京公布的2023年擬供應(yīng)租賃住房項(xiàng)目中,集體用地建設(shè)租賃住房占近20%,擬供應(yīng)用地面積約61公頃。

??與2021、2022年相比,今年北京集租房的供應(yīng)量已經(jīng)大幅減少,供應(yīng)項(xiàng)目也有所減少,主要分布于大興、海淀和朝陽(yáng)三個(gè)地區(qū)。

??今年上半年北京最大的集租房入市,單個(gè)項(xiàng)目可提供約6500套(間),下半年預(yù)計(jì)還將有順義區(qū)、房山區(qū)和通州區(qū)等多個(gè)區(qū)域的集租房項(xiàng)目完工入市運(yùn)營(yíng)。

??集租房建設(shè)的主要困難在于土地所屬為村集體,隨著北京集租房政策的完善,未來(lái)北京將供應(yīng)更多集租房,滿足城市青年人和新市民的租賃需求。

??受整體房地產(chǎn)行業(yè)復(fù)蘇乏力的影響,各地減少租賃住房用地供應(yīng)的趨勢(shì)已不可避免。

??可以預(yù)見(jiàn),北京、上海和深圳等對(duì)租賃市場(chǎng)需求量大的城市,仍會(huì)以各種方式保證租賃住房的供應(yīng),滿足租賃市場(chǎng)的需求。

??對(duì)于經(jīng)濟(jì)實(shí)力較弱的城市,新建租賃住房并不是必需品,租賃需求相對(duì)較低的城市,可以通過(guò)存量改建的方式滿足市場(chǎng)需求。

??因此,新建租賃住房的供應(yīng)未來(lái)將圍繞少數(shù)城市進(jìn)行。

- 一視同仁支持房地產(chǎn)企業(yè)合理融資需求,保持房地產(chǎn)融資平穩(wěn)。

土拍規(guī)則生變,或重回價(jià)高者得?

2023-10-20土拍規(guī)則調(diào)整順應(yīng)市場(chǎng)變化,4城取消地價(jià)限制。- 二孩家庭給予一次性2萬(wàn)元/套的購(gòu)房補(bǔ)貼;三孩家庭給予一次性3萬(wàn)元/套的購(gòu)房補(bǔ)貼。

9月份鄭州商品房銷售8608套,銷售均價(jià)12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬(wàn)平方米,銷售均價(jià)11513元/平方米。- 政策效應(yīng)開(kāi)始顯現(xiàn)。

南京出臺(tái)存量房交易資金監(jiān)管新政

2023-10-19進(jìn)一步激發(fā)存量房市場(chǎng)活力,保障存量房交易資金安全,維護(hù)買賣雙方合法權(quán)益。- 明確了首套住房和第二套改善型住房的認(rèn)定。

- 房地產(chǎn)的調(diào)整是有利于房地產(chǎn)向高質(zhì)量發(fā)展方向轉(zhuǎn)型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

萬(wàn)科郁亮:房地產(chǎn)市場(chǎng)自身會(huì)產(chǎn)生向上修復(fù)的動(dòng)力

- 08:58

- 央行行長(zhǎng)潘功勝:穩(wěn)妥化解大型房企債券違約風(fēng)險(xiǎn)

- 土拍規(guī)則生變,或重回價(jià)高者得?

- 9月房?jī)r(jià):下跌態(tài)勢(shì)有所遏制,一線城市回穩(wěn)趨勢(shì)明顯

- 官方數(shù)據(jù):商品房單月銷售回暖,10月有望延續(xù)復(fù)蘇態(tài)勢(shì)

- 2023年九月房地產(chǎn)大事件盤點(diǎn)

- 央行:降低存量房貸利率工作接近尾聲,市場(chǎng)出現(xiàn)積極變化

- 從9月數(shù)據(jù)看,百?gòu)?qiáng)房企整體仍陷負(fù)增長(zhǎng)困局

- 自然資源部:城鎮(zhèn)開(kāi)發(fā)邊界外不得規(guī)劃城鎮(zhèn)居住用地

中國(guó)城市住房?jī)r(jià)格288指數(shù)

(2023-02)1571.9點(diǎn)

- 0.13%

- -0.91%

| 日期 | 指數(shù) | 環(huán)比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |

- 1土拍規(guī)則生變,或重回價(jià)高者得?

- 2官方數(shù)據(jù):商品房單月銷售回暖,10月有望延續(xù)復(fù)蘇態(tài)勢(shì)

- 32023年九月房地產(chǎn)大事件盤點(diǎn)

- 4央行行長(zhǎng)潘功勝:穩(wěn)妥化解大型房企債券違約風(fēng)險(xiǎn)

- 5陣地丨前三季度代建項(xiàng)目超過(guò)去2年水平,浙系占半壁江山

- 69月房?jī)r(jià):下跌態(tài)勢(shì)有所遏制,一線城市回穩(wěn)趨勢(shì)明顯

- 7開(kāi)創(chuàng)城市高質(zhì)量發(fā)展新局面

- 8國(guó)家統(tǒng)計(jì)局:房地產(chǎn)實(shí)現(xiàn)高質(zhì)量、可持續(xù)發(fā)展仍然有堅(jiān)實(shí)的支撐

- 9全國(guó)首個(gè)國(guó)土空間規(guī)劃編制技術(shù)規(guī)范國(guó)家標(biāo)準(zhǔn)發(fā)布

- 10吉林:重點(diǎn)打擊抹黑、唱衰房地產(chǎn)市場(chǎng)的不當(dāng)言論