政策 2022-08-15 08:50:03 來源:丁祖昱評樓市

??據媒體報道,2022年8月12日,蘇州、南京、無錫同日針對首付比例做出調整。

??若消息成真,江蘇13個城市針對首付比例或多或少的都做出了調整。

??作為江蘇省會城市,南京一直以來都是熱點二線城市的代表,此次若真的與同樣為二線熱點城市的蘇州在同一日宣布降首付,或將帶動更多城市加入。

??2022年前7月209省市已出臺385次放松政策,其中需求端主要涉及放松限購、放松限貸、放松限價、放松限售、公積金、稅費減免、購房補貼等,供給端主要涉及放寬預售、放松預售資金監管、放松土拍等。

??從放松限購到降首付,政策調整正逐漸由低能級城市向高能級城市擴。

??從各大城市實際執行效果來看,絕大多數城市在放松公積金貸款之后,市場并未實質性好轉,而放松限購、限貸更利于刺激潛在購房需求,提升居民購買力,對市場拉動力更為明顯。

??從8月8日廊坊官宣全面取消限購來看,未來大多數三四線城市可能取消或基本取消限購,二線城市大概率將放松限購政策,一線城市也或許會局部對限購政策有所調整。未來政策松綁將持續。

??據媒體報道,2022年8月12日,蘇州、南京、無錫同日得到消息“降首付”。

??首先發聲的是南京,8月11日,江蘇省會南京解除限貸的消息在朋友圈發酵,內容如下:名下有且僅有一筆房貸未結清的,首付由原來的八成降至六成,名下房貸結清的,首付由原來的五成降至三成。

??據克而瑞蘇州調研,該政策已經得到建設銀行和農業銀行的確認,并且南京已經有樓盤內部下達了該通知,但尚未有官方文件出臺。

??同樣的還有蘇州和無錫,據克而瑞蘇州調研,目前蘇州各大銀行現已接到通知,消息正在下達中。民生、中行已經執行,工行、建行表示會有文件,中國銀行也已經確認(相關合作樓盤)。

??至此,目前江蘇13個城市針對首付比例或多或少的都做出了調整。

??在蘇州和南京傳出“降首付”消息之前,2022年上半年,蘇州和南京已經進行過多輪樓市松綁。

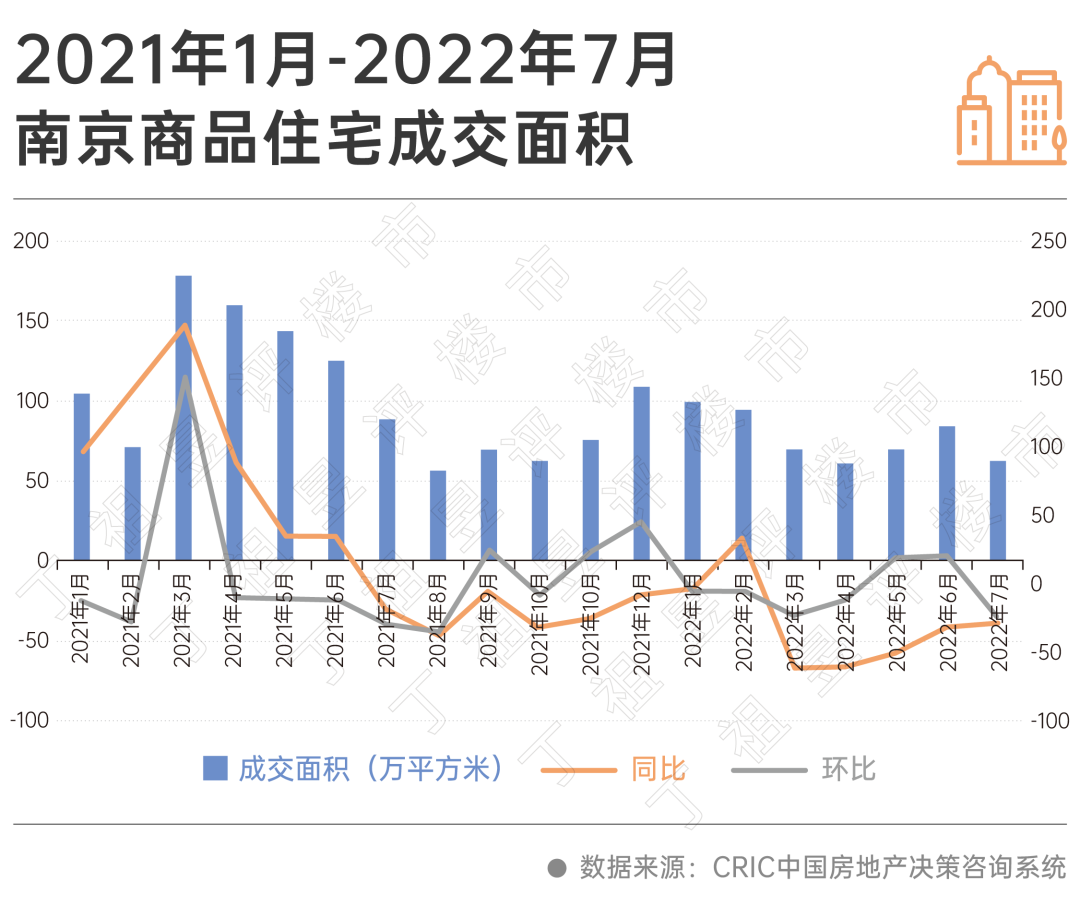

??受此影響,蘇州房地產市場轉暖,CRIC數據顯示,2022年5月,蘇州商品住宅成交面積低位回升至56.16萬平方米,環比增長41.23%,6月,成交進一步提升至83.95萬平方米,環比再增49.47%,但同比依然下降17.6%。

??2022年7月,蘇州商品住宅成交面積在5月、6月兩度攀升后再次下滑,成交面積57.7萬平方米,環比下降26.22%,同比下降31.27%

??南京方面,在成交面積走勢上與蘇州近幾月情況類似,2022年5月、6月連續兩月攀升后,7月再次成交走低,而從具體數值來看,南京5月、6月環比漲幅分別為16.05%和20.12%,低于蘇州40%以上水平。

??南京和蘇州7月市場成交下滑的主要原因,一方面是6月恰逢各大房企沖刺年中業績,整體銷售情況較好,7月一直是傳統淡季,歷年都有環比下降的情況發生。另一方面則是受全國范圍內爆發的停工停貸潮影響,購房者觀望情緒較重。

??2022年至今,有不少城市出臺了降首付新政,但基本都為三四線或弱二線城市,南京作為江蘇省會城市,也是二線熱點城市代表之一,此次若真的與媒體報道一樣與同樣為二線熱點城市的蘇州一起降首付,或將帶動二線熱點城市加入降首付潮

??2022年至今,整體房地產市場承壓,僅6月受規模房企沖刺年中業績影響出現一定的回升,整體市場依然處于低位運行階段。

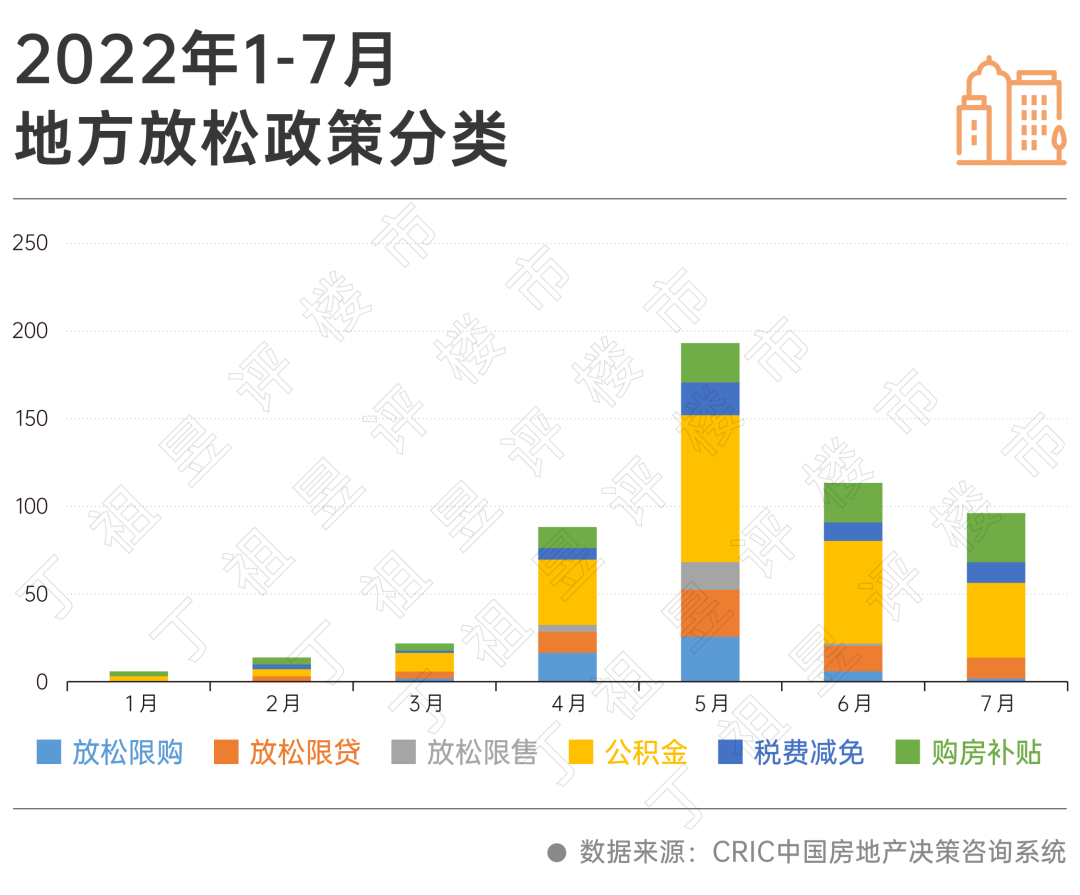

??面對樓地市持續低迷、地方土地財政收入下降的現狀,各地政府出臺一系列穩地產政策。截至7月末,全國共有209個省市出臺385次房地產放松政策,需求端主要涉及放松限購、放松限貸、放松限價、放松限售、公積金、稅費減免、購房補貼等,供給端主要涉及放寬預售、放松預售資金監管、放松土拍等。

??2022年以來的房地產政策有以下幾方面特征:

??第一,政策發布次數逐月增加,4、5月松綁政策密集出臺。1月,全國僅有10個城市試探性放松調控,而到了2月、3月,政策次數增加到20次左右,4月更是倍增至67次。5月,越來越多的城市加入松綁隊伍,一些前期政策效果不及預期的城市,也進一步做了優化調整,全月102個城市出臺了125次新政,成都、合肥等都月內2度出手穩樓市。

??第二,政策調整逐漸由低能級城市向高能級城市擴散。前2月,絕大多數新政出自三四線城市,而自從鄭州正式打響二線城市救市第一槍后,南京、蘇州等強二線城市也迅速跟進放松調控,5月,全國22個核心一二線城市發布了34次松綁政策。6月,廣州限購政策松動并放寬落戶,成為一線中首個放松“四限”調控的城市。

??第三,政策力度逐漸加強。前3月,多數松綁政策都圍繞公積金、落戶展開,只有少數城市觸及限購、限貸、限售,對于房地產市場而言,政策力度限于托而不舉。4月之后政策力度明顯加大,4、5兩個月,全國共出臺了43次放松限購政策,次數相當于前3月的20倍,還有39次的放松限貸和19次的放松限售,力度逐漸加強。

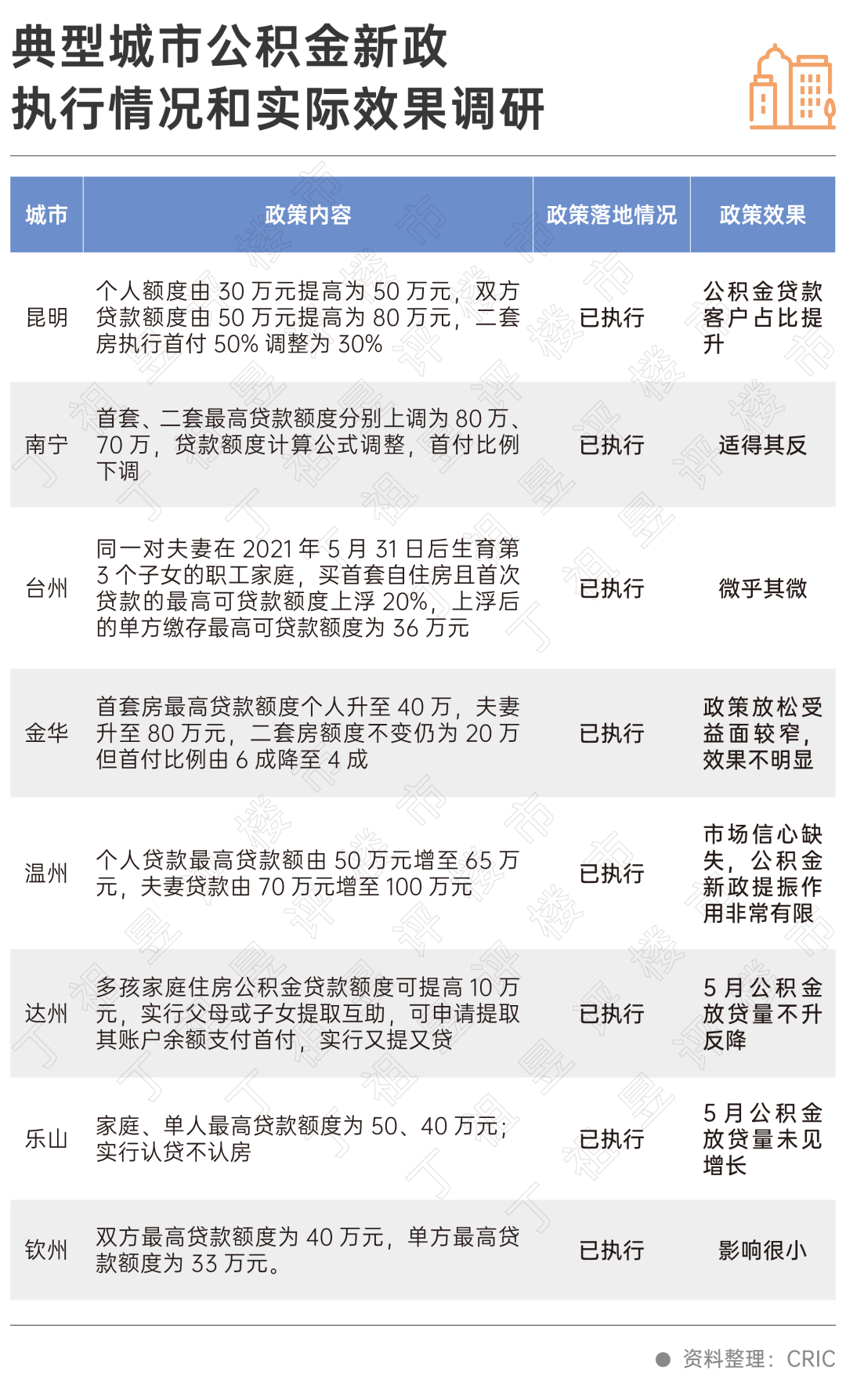

??從放松政策的具體內容來看,放松公積金貸款的政策頻次最高,2022年上半年185省市出臺放松政策中153省市放松公積金貸款,占比多達83%。

??4月下旬至今,是公積金政策集中松綁期,尤其是5月中旬,10天時間出臺了42次。公積金政策本身的目的主要還是為了緩解房地產市場下行壓力,降低購房貸款成本,支持居民合理購房需求。

??其中,公積金代際互助成為了今年政策的新亮點。家庭互助提貸有助于緩解公積金的代際間資源錯配,也有助于解決公積金資金長期沉淀、難提難貸的問題。

??然而,從公積金新政實施效果來看,政策對購房需求的實際撬動作用非常有限,多數典型城市反映,只有少數客戶可能因為公積金政策的放寬,而增加購房意愿,或轉向選擇公積金貸款

??因此,從實際執行效果來看,絕大多數城市在放松公積金貸款之后,市場并未實質性好轉。

??據統計,放松限購、限貸政策的出臺頻次僅次于放松公積金貸款,但從實際結果來看,放松限購、限貸更利于拉動市場轉暖。

??2022年2月21日,佛山放松限貸,非限購區域最低首付比例調降至2成。受此影響,3月佛山房地產市場開始復蘇,成交面積升至74萬平方米,環比增長82%,同比跌幅收窄至47%。尤其是6月,佛山市場明顯轉暖,成交升至97萬平方米,創年內新高,環比增長47%,同比跌幅收窄至3%。

??CRIC數據顯示,佛山放松限貸當周到訪量便迅速回升,第9周(2月21-27日),案場到訪量升至10764組,但轉化率仍處5.4%低位。隨后市場持續復蘇,周均到訪量基本能達到1萬組以上,轉化率穩步回升至8%附近。

??由此可見,相對來說,放松限購、限貸更利于刺激潛在購房需求,提升居民購買力,對市場拉動力更為明顯。

??整體來看,現階段受市場信心缺失、房價預期轉跌、市場需求及購買力透支等影響,短期內房地產市場依舊面臨較大的下行壓力。

??對此,我們建議全面放松居民按揭貸款政策,支持剛需及改善購房消費,引導房地產交易逐漸回歸正常化。

??如全面下調首付比例。各線城市購房首付比例建議參照央行規定的最低下限執行:不限購城市首套房首付最低2成,二套房首付最低3成;限購城市首套房首付最低3成,二套房首付最低4成。

??放松限貸政策標準。建議二套房貸款實行認貸不認房,首套貸款已結清再購買二套房,執行首套房貸款政策。

??繼續下調房貸利率。在全國首套房貸利率下限調整為LPR減20個基點之后,建議全國二套房貸利率下限逐漸下調乃至取消上浮比例。

??目前已有不少城市放松限購政策,如蘇州、沈陽、廊坊、青島等城市,建議加緊落地救市政策組合拳,以便提振市場信心,減緩市場下行壓力。

??未來三四線可全面取消限購,支持居民自住以及改善性購房消費,二線城市因城施策放松限購政策,促進房地產市場回歸穩態,一線城市雖然最具韌性,長期來看房價仍面臨一定的上漲壓力,短期內調控政策較難退出,但可以通過放寬人才落戶等措施局部放松調控。

??三、四季度或將出現一波地方政策松綁期,房企還需積極開展自救。

央行行長潘功勝:穩妥化解大型房企債券違約風險

2023-10-23一視同仁支持房地產企業合理融資需求,保持房地產融資平穩。土拍規則生變,或重回價高者得?

2023-10-20土拍規則調整順應市場變化,4城取消地價限制。最高發放3萬元!鄭州高新區發布多子女家庭購房補貼辦法

2023-10-20二孩家庭給予一次性2萬元/套的購房補貼;三孩家庭給予一次性3萬元/套的購房補貼。9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態勢有所遏制,一線城市回穩趨勢明顯

2023-10-19政策效應開始顯現。南京出臺存量房交易資金監管新政

2023-10-19進一步激發存量房市場活力,保障存量房交易資金安全,維護買賣雙方合法權益。上海優化住房公積金個人住房貸款套數認定標準

2023-10-19明確了首套住房和第二套改善型住房的認定。國家統計局:房地產實現高質量、可持續發展仍然有堅實的支撐

2023-10-18房地產的調整是有利于房地產向高質量發展方向轉型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |