公司克而瑞研究中心 2021-05-13 08:40:48 來源:丁祖昱評樓市

??“三條紅線”、房貸“兩條紅線”以及土地“兩集中”,這三大政策構(gòu)成行業(yè)三大重磅,行業(yè)格局迎來重塑。

??對于房地產(chǎn)開發(fā)商來說,土地成本上升、政策調(diào)控持續(xù)收緊,利潤空間和盈利指標持續(xù)下行猶如懸在頭頂?shù)倪_摩克利斯之劍。上市房企2020年銷售業(yè)績報告很能說明問題,66家已經(jīng)披露業(yè)績報告的重點上市房企中有近7成企業(yè)毛利率、歸母凈利率雙降。

??在“房住不炒”長效機制及調(diào)控收緊的主旋律下,行業(yè)整體規(guī)模增速放緩、市場面臨下行壓力將成為長期命題,企業(yè)控負債、降杠桿壓力增加,投資和規(guī)模擴張動能相應降低。

??基于市場壓力,典型房企2021年目標增長率僅為15%,審慎仍然為現(xiàn)階段關(guān)鍵詞之一,并將成為房地產(chǎn)行業(yè)下半場主旋律。目前,規(guī)模房企一方面銷售目標增長率降低,另一方面貨值目標去化率有所提升。當前市場背景下,房企業(yè)績上升空間還有多大?

??01

??規(guī)模房企目標增長率趨于平穩(wěn)

??房地產(chǎn)行業(yè)利潤增速拐點早在2019年便已明顯,典型上市房企毛利潤及歸母凈利潤增速的中位值在2017年時達到峰值,其中毛利潤增速中位數(shù)達到44.2%,2018年下滑1.8個百分點,至2019年下滑20.6個百分點至23.6%,毛利潤增速近乎腰斬。

??2020年,形勢更加嚴峻,66家行業(yè)典型上市房企實現(xiàn)毛利潤總規(guī)模11722億元、歸母凈利潤4297億元,毛利潤增速和歸母凈利潤增速的中位值分別為3.1%和5.6%,較2019年的23.6%和19.4%嚴重下滑。其中,毛利率、歸母凈利率下行的房企分別達到62家和51家,毛利率和歸母凈利率雙降的房企達到47家,占比逾7成。

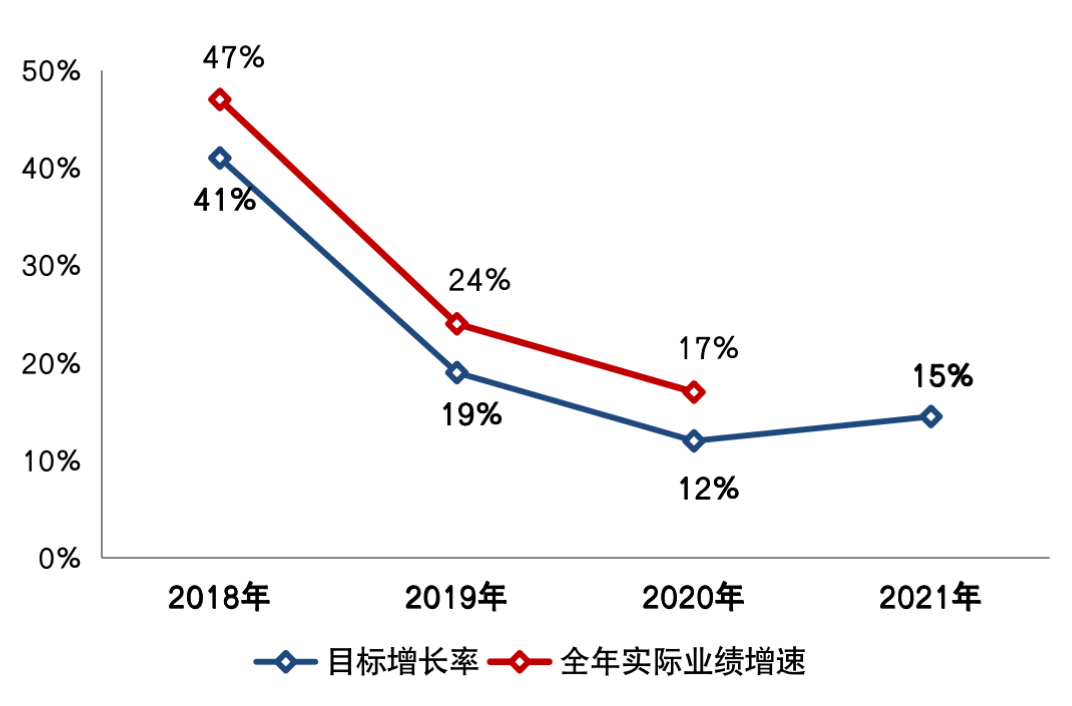

??2021年,企業(yè)對業(yè)績規(guī)模增長的總體預期不變,延續(xù)謹慎的態(tài)度。數(shù)據(jù)顯示,百強房企2021年平均目標增長率僅為15%。較2018年41%的高位有明顯回落。

??目標增速放緩很大程度上是受市場下行壓力、行業(yè)整體規(guī)模增速放緩影響所致。此外,“三道紅線”下企業(yè)投資和規(guī)模擴張動能相應降低,業(yè)績增長承壓。不過基于一季度市場的回暖,規(guī)模房企目標增長率的中位數(shù)較去年略有提升至15%。

圖:2018-2021年行業(yè)典型房企目標增長率及全年實際業(yè)績增速變動(中位數(shù))

??注:目標增長率及全年實際業(yè)績增速,均為當年提出業(yè)績目標的樣本房企的中位數(shù)數(shù)值

??數(shù)據(jù)來源:CRIC、企業(yè)公告

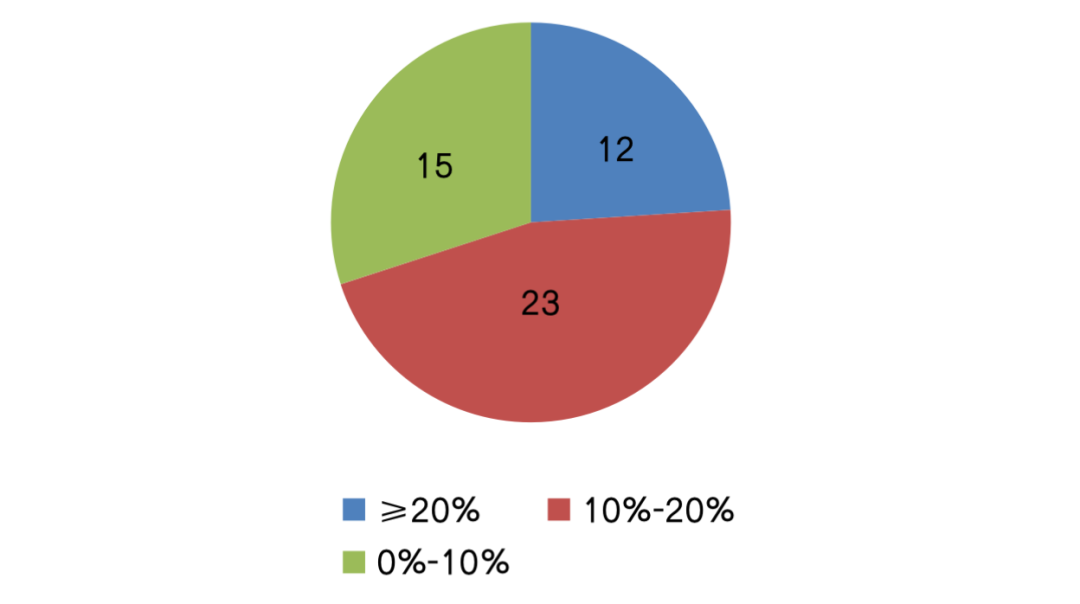

??截至目前,已有50家行業(yè)典型房企提出2021年業(yè)績目標,其中主流的目標增長率在10%-20%之間,數(shù)量達到23家;盡管房企投資、銷售目標趨向于審慎,但仍有12家房企的目標增長率高于20%,這些房企多以千億以下規(guī)模的中小型房企為主。有15家家企業(yè)目標增長率低于10%,較行業(yè)平均水平相對謹慎。

圖:2021年50家行業(yè)典型房企目標增長率分布

??注:2021年目標增長率為2021年目標銷售規(guī)模較2020年實際銷售規(guī)模的業(yè)績增速

數(shù)據(jù)來源:CRIC、企業(yè)公告

??02

??規(guī)模房企增長預期保守

??具體企業(yè)而言,龍頭房企為代表的部分企業(yè)目標設(shè)定更趨謹慎。

??其中,恒大將2021年的業(yè)績目標設(shè)定為7500億元,目標增長率由去年的8.1%進一步放緩至3.7%。碧桂園提出“三年增長”計劃,目標未來三年每年錄得10%的權(quán)益銷售增長。融創(chuàng)、中海2021年均提出雙位數(shù)的業(yè)績增長,世茂、華潤的目標增長率也在10%左右。此外,綠城、金茂、中梁、融信、正榮、新力、禹洲等企業(yè)2021年的業(yè)績目標增長率均較去年降低,且目標增長率在10%以下,低于行業(yè)平均水平。

??一方面,龍頭房企以及行業(yè)TOP30房企規(guī)模基數(shù)較高,業(yè)績增速提升空間有限。另一方面,在目前企業(yè)投資和擴張動能承壓的背景下,這部分規(guī)模房企對業(yè)績增長預期更趨保守。

表:2021年部分業(yè)績預期謹慎的房企業(yè)績目標及目標增長率(億元)

??數(shù)據(jù)來源:CRIC、企業(yè)公告

??03

??近半數(shù)房企規(guī)模訴求不減

??值得注意的是,在2021年提出全年銷售目標的規(guī)模房企中,也有近半數(shù)的企業(yè)業(yè)績預期相對積極。

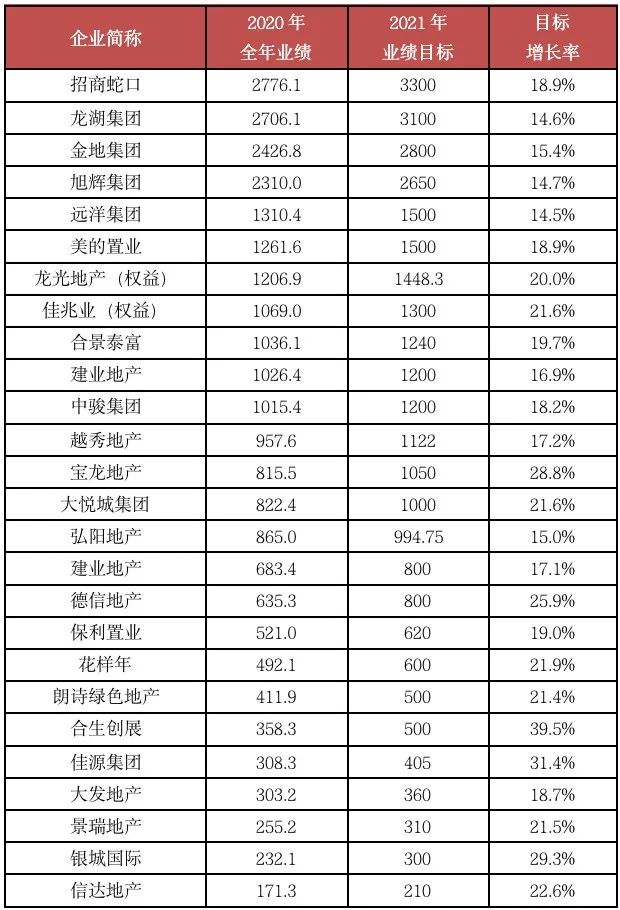

??其中,如招商蛇口(11.540, -0.09, -0.77%)2021年銷售目標3300億元,目標增長率較高達18.9%,較去年13.4%的目標增長率有所提升。龍湖2021年銷售目標為3100億元,目標增長率較去年的7.2%提升至14.6%,未來預計年增長率達到15%-20%之間。

??美的置業(yè)、龍光、佳兆業(yè)、合景泰富、中駿、寶龍、大悅城(3.870, 0.06, 1.57%)等企業(yè)2021年的業(yè)績目標增長率也較高,均在18%以上。其中,寶龍2020年超額完成750億元的目標,2021年總可售資源充裕、可售貨值1703億元,其中長三角占比71.4%、一二線占比84%。2021年銷售目標破千億,28.8%的目標增長率在規(guī)模房企中也處于較高水平。

??此外,在2021年業(yè)績預期相對積極的房企中,千億以下的中小規(guī)模房企也占到了較大比例。這類房企仍具有一定的規(guī)模訴求,在保證年內(nèi)貨值相對充裕的前提下,設(shè)定了較高的目標增長率。如合生創(chuàng)展近年來調(diào)整經(jīng)營策略,加快了開發(fā)和供貨節(jié)奏,業(yè)績復合增長率逾40%,2021年可售貨值900億元、銷售目標500億元,目標增長率達39.5%。

表:2021年部分業(yè)績預期積極的房企業(yè)績目標及目標增長率(億元)

數(shù)據(jù)來源:CRIC、企業(yè)公告

??04

??貨值目標去化率提升至65%

??一方面,房企銷售目標增長率放緩,但其貨值去化率卻呈現(xiàn)上升趨勢,這意味著房企面臨著不小的去化壓力。

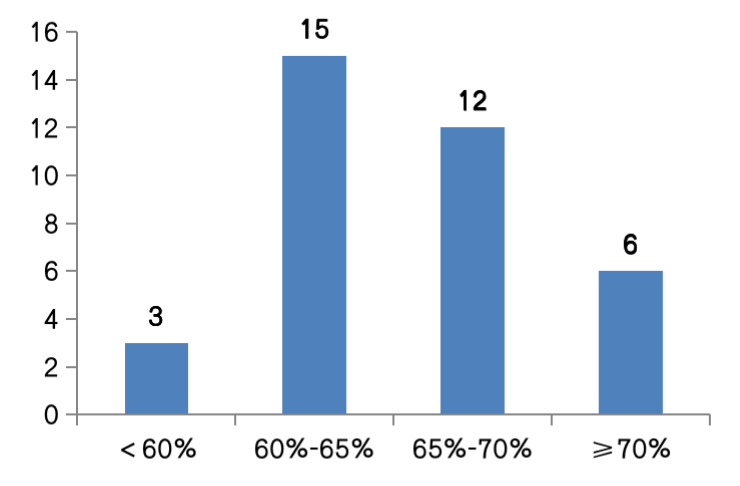

??從全年的貨值安排及目標去化率水平來看,2021年行業(yè)規(guī)模房企貨值目標去化率的中位數(shù)為65%左右,較2019、2020年60%左右的水平有明顯提升(貨值目標去化率=年度目標銷售規(guī)模/年內(nèi)預期總可售貨值)。

??據(jù)統(tǒng)計,在披露全年預期貨值和業(yè)績目標的房企中,融創(chuàng)、綠城、建業(yè)等6家企業(yè)目標去化率超70%,碧桂園、龍湖、旭輝、金茂、陽光城(5.550, -0.07, -1.25%)等12家企業(yè)的貨值目標去化率在65%-70%之間。

??綜合來看,在與往年相比較高的目標去化預期下,2021年企業(yè)整體的項目去化壓力提升。在既定的全年貨量供應下,企業(yè)需要依賴銷售端更強的營銷力度,實現(xiàn)較高的去化率水平以達成年度業(yè)績目標。

圖:2021年部分行業(yè)典型房企貨值目標去化率分布

數(shù)據(jù)來源:CRIC、企業(yè)公告

??2021年,規(guī)模房企整體的目標增長率延續(xù)2018年以來回落的趨勢,50家典型房企目標增長率均值僅為15%,其中,近半數(shù)房企目標增長率在10%-20%之間。規(guī)模房企對業(yè)績規(guī)模增長的總體預期傾向于保守,并延續(xù)謹慎的態(tài)度。

??但2021年規(guī)模房企的貨值目標去化率較2019、2020年60%左右的水平有明顯提升,達到近65%。年內(nèi)企業(yè)需要依賴較高的去化率水平以達成年度業(yè)績目標,行業(yè)整體的項目去化壓力提升。

??長期來看,在“房住不炒”長效機制下,行業(yè)發(fā)展方向變得清晰,預計未來行業(yè)整體銷售面積規(guī)模將步入無增長時代。在這樣的背景下,企業(yè)規(guī)模增速放緩將成為常態(tài),未來規(guī)模房企整體的業(yè)績目標制定會更趨謹慎,目標增長率也將趨于平穩(wěn)。

恒大現(xiàn)代新城房地產(chǎn)開發(fā)(沈陽)有限公司

統(tǒng)一社會信用代碼:91210113MA0XW1AP2R 經(jīng)營狀況:存續(xù) 注冊資本:1111000(萬元)

恒大地產(chǎn)集團濟南置業(yè)有限公司

統(tǒng)一社會信用代碼:91370100689839577C 經(jīng)營狀況:存續(xù) 注冊資本:700000(萬元)

成都碧桂園富高置業(yè)有限公司

統(tǒng)一社會信用代碼:91510100MA62QF3YXU 經(jīng)營狀況:存續(xù) 注冊資本:1111(萬元)

碧桂園地產(chǎn)集團有限公司

統(tǒng)一社會信用代碼:91440606338202486K 經(jīng)營狀況:存續(xù) 注冊資本:1531960(萬元)

重慶融創(chuàng)地產(chǎn)有限公司

統(tǒng)一社會信用代碼:91500103084696358E 經(jīng)營狀況:存續(xù) 注冊資本:54000(萬元)

融創(chuàng)房地產(chǎn)集團有限公司

統(tǒng)一社會信用代碼:9112011174665940XA 經(jīng)營狀況:存續(xù) 注冊資本:1501500(萬元)

中海企業(yè)發(fā)展集團有限公司

統(tǒng)一社會信用代碼:914403006188329255 經(jīng)營狀況:存續(xù) 注冊資本:2000000(萬元)

中海地產(chǎn)集團有限責任公司

統(tǒng)一社會信用代碼:91100000100005204H 經(jīng)營狀況:存續(xù) 注冊資本:1049000(萬元)

南京世茂新領(lǐng)航置業(yè)有限公司

統(tǒng)一社會信用代碼:91320100MA1MLRTF4K 經(jīng)營狀況:存續(xù) 注冊資本:770000(萬元)

廈門世茂新領(lǐng)航置業(yè)有限公司

統(tǒng)一社會信用代碼:91350211MA2XN59X74 經(jīng)營狀況:存續(xù) 注冊資本:452323(萬元)

華潤置地(哈爾濱)房地產(chǎn)有限公司

統(tǒng)一社會信用代碼:91230199565449200R 經(jīng)營狀況:存續(xù) 注冊資本:2600(萬元)

華潤置地開發(fā)(北京)有限公司

統(tǒng)一社會信用代碼:91110000670572104L 經(jīng)營狀況:存續(xù) 注冊資本:2491520(萬元)

綠城房地產(chǎn)集團有限公司

統(tǒng)一社會信用代碼:913300001429292295 經(jīng)營狀況:存續(xù) 注冊資本:1000000(萬元)

華中綠城投資發(fā)展有限公司

統(tǒng)一社會信用代碼:91420102MA4L07Y92L 經(jīng)營狀況:存續(xù) 注冊資本:1000000(萬元)

廣州金茂置業(yè)有限公司

統(tǒng)一社會信用代碼:9144011530462148XM 經(jīng)營狀況:存續(xù) 注冊資本:700000(萬元)

金茂置業(yè)(杭州)有限公司

統(tǒng)一社會信用代碼:91330100MA27WHWQ4J 經(jīng)營狀況:存續(xù) 注冊資本:320000(萬元)

中梁蛇口地產(chǎn)(浙江)有限公司

統(tǒng)一社會信用代碼:91330703MACR25NW6H 經(jīng)營狀況:存續(xù) 注冊資本:100000(萬元)

中梁沿海置業(yè)發(fā)展有限公司

統(tǒng)一社會信用代碼:91440400MA557MAY08 經(jīng)營狀況:存續(xù) 注冊資本:100000(萬元)

融信(福建)投資集團有限公司

統(tǒng)一社會信用代碼:91350100753146522F 經(jīng)營狀況:存續(xù) 注冊資本:402500(萬元)

杭州融信愷昇房地產(chǎn)開發(fā)有限公司

統(tǒng)一社會信用代碼:91330106092037459G 經(jīng)營狀況:存續(xù) 注冊資本:100001(萬元)

正榮地產(chǎn)控股有限公司

統(tǒng)一社會信用代碼:913101123508402537 經(jīng)營狀況:存續(xù) 注冊資本:820000(萬元)

南京正榮德信房地產(chǎn)開發(fā)有限公司

統(tǒng)一社會信用代碼:91320105MA1MEQ5LXH 經(jīng)營狀況:存續(xù) 注冊資本:143031(萬元)

新力地產(chǎn)集團有限公司

統(tǒng)一社會信用代碼:91440300MA5EDTAN0L 經(jīng)營狀況:存續(xù) 注冊資本:320000(萬元)

江西新力置地投資有限公司

統(tǒng)一社會信用代碼:913600005508932100 經(jīng)營狀況:存續(xù) 注冊資本:250000(萬元)

漳州市禹洲益軒房地產(chǎn)開發(fā)有限公司

統(tǒng)一社會信用代碼:91350603MA2Y7YHM0Q 經(jīng)營狀況:存續(xù) 注冊資本:200000(萬元)

廈門禹洲益杰房地產(chǎn)開發(fā)有限公司

統(tǒng)一社會信用代碼:91350200MA2YB4A061 經(jīng)營狀況:存續(xù) 注冊資本:200000(萬元)

央行行長潘功勝:穩(wěn)妥化解大型房企債券違約風險

2023-10-23一視同仁支持房地產(chǎn)企業(yè)合理融資需求,保持房地產(chǎn)融資平穩(wěn)。土拍規(guī)則生變,或重回價高者得?

2023-10-20土拍規(guī)則調(diào)整順應市場變化,4城取消地價限制。最高發(fā)放3萬元!鄭州高新區(qū)發(fā)布多子女家庭購房補貼辦法

2023-10-20二孩家庭給予一次性2萬元/套的購房補貼;三孩家庭給予一次性3萬元/套的購房補貼。9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態(tài)勢有所遏制,一線城市回穩(wěn)趨勢明顯

2023-10-19政策效應開始顯現(xiàn)。南京出臺存量房交易資金監(jiān)管新政

2023-10-19進一步激發(fā)存量房市場活力,保障存量房交易資金安全,維護買賣雙方合法權(quán)益。上海優(yōu)化住房公積金個人住房貸款套數(shù)認定標準

2023-10-19明確了首套住房和第二套改善型住房的認定。- 房地產(chǎn)的調(diào)整是有利于房地產(chǎn)向高質(zhì)量發(fā)展方向轉(zhuǎn)型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數(shù)

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數(shù) | 環(huán)比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |

- 1土拍規(guī)則生變,或重回價高者得?

- 2官方數(shù)據(jù):商品房單月銷售回暖,10月有望延續(xù)復蘇態(tài)勢

- 32023年九月房地產(chǎn)大事件盤點

- 4央行行長潘功勝:穩(wěn)妥化解大型房企債券違約風險

- 5陣地丨前三季度代建項目超過去2年水平,浙系占半壁江山

- 69月房價:下跌態(tài)勢有所遏制,一線城市回穩(wěn)趨勢明顯

- 7開創(chuàng)城市高質(zhì)量發(fā)展新局面

- 8國家統(tǒng)計局:房地產(chǎn)實現(xiàn)高質(zhì)量、可持續(xù)發(fā)展仍然有堅實的支撐

- 9全國首個國土空間規(guī)劃編制技術(shù)規(guī)范國家標準發(fā)布

- 10吉林:重點打擊抹黑、唱衰房地產(chǎn)市場的不當言論