公司 2022-07-04 08:51:12 來源:丁祖昱評樓市

??“今年以來土地市場始終處于低位,截至6月末,50強房企中仍有三成房企尚未拿地。若是聚焦重點22城,50強房企中未拿地比例過半數。

??房地產行業對“人、地、錢”的依賴度極高。土儲規模極大程度決定了未來的業績增量,新增土儲過少,有可能會導致沒有項目可賣,最終退出市場。

??尤其對上市房企來說,土儲極為重要。長期以來,上市房企估值與土儲關聯度較高。

??據統計,211家上市房企中,2021年至今尚未在22城集中拍地城市中拿地的企業有約88家。

??2022年上半年,高達82.5%的上市房企尚未在22個集中供地城市拿,絕大多數為民營上市房企。

??至今還在拿地的房企中,主要以國企、央企為主,且地方城投、平臺公司的“托底”現象嚴重。”

??2022年上半年,各大房企的投資力度和意愿顯著下滑,截至6月末,土地成交體量同環比下降均超五成,而隨著能級的提升,成交量價同比降幅也持續增大。

??CRIC數據顯示 ,2022年前6月,新增貨值百強門檻44.4億元,同比大降58%;投資金額、建面百強門檻分別為15.9億和28.1萬平方米,同比降幅61%。

??具體到企業來看,近九成房企拿地金額同比下跌,拿地企業中,國企、央企仍是土地市場的主力軍,民企幾乎隱身,地方平臺公司仍舊處于“托底”態勢。

??就全口徑銷售TOP50企業而言,國央企占比達到74%,接近75%的投資金額來自國企央企,尤其中海、華潤、招商等房企在22城投資相當積極,民企則近乎“隱身”,拿地金額占比僅有25%,且集中在少數企業中,如龍湖、濱江等。

??從已拿地的典型百強企業來看,除濱江等少數房企拿地金額維持正增長,萬科、綠城等拿地金額同比跌幅超過60%。

??值得注意的是,雖然部分典型百強企業拿地金額同比跳水,但其在整體市場投資放緩的情況下仍在保持一定的新增土儲。

??部分房企已近一年不曾拿地。

??截至6月末,50強房企中仍有三成房企尚未拿地,若聚焦重點22城集中供地城市,50強房企中未拿地比例超過半數。

??2021年2月,自然資源部要求22個試點城市實施住宅用地“兩集中”政策,即集中發布出讓公告、集中組織出讓活動,且2021年發布住宅用地公告不能超過3次,同時要求試點城市單列租賃住房用地占比一般不低于10%。

??在集中供地的土拍模式下,土地拍賣邏輯與以往模式發生了根本性的改變。

??截至6月末,百強房企投資金額的83%集中于22城,22城以外僅占17%,百強房企對于核心城市以外的投資可謂“慎之又慎”。

??隨著22城重要性的增加,我們統計了211家上市房企,2021年集中供地至今的拿地情況。

??結果發現,2021年集中供地至今,有約88家上市房企尚未拿地,若剔除熱度最高的2021年第一批次集中供地,2021年第二次集中供地至今,有高達124家上市房企尚未在22個集中供地城市拿地,占比約58.8%。

??2022年上半年至今,211家上市房企尚未在22個集中供地城市拿地的占比為82.5%。絕大多數為民營上市房企。

??土儲對于上市房企的重要性不言而喻,企業估值與其關聯度極高。在這樣的背景下,已有部分上市房企近一年未在22城落子,一方面是在“三道紅線”政策下,不少企業融資端受阻,另外一方面,還是行業信心問題。

??雖然今年二季度以來中央和地方對房地產政策進一步放松,在企業融資、拍地門檻、資金監管、限購限貸等方面均有放松,但由于行業新房銷售表現仍未出現真正轉好,企業拿地信心依舊低位,二季度土地流拍與一季度相比,仍無實質性改善。

??從依然還在拿地的企業來看,濱江和龍湖是少數在集中供地中相對積極,且拿地金額排在行業前列的民營企業。

??濱江上半年拿地幾乎全部來自杭州的兩輪集中供地,而龍湖則在北京、重慶、杭州、合肥等核心城市分散投資。

??濱江集團方面表示:“公司之所以還在繼續拿地的主要原因,首先是財務穩健,有比較充裕的現金流,歷來資金杠桿也不高,財務成本僅4.9%,其次是深耕主義下的客戶認可度。”

??有“杭州一哥”之稱的濱江集團長期以來都是區域深耕的典型。2021年濱江實現銷售額1691億元,同比增長24.01%,超越同期TOP30房企的平均增速-2.65%,銷售目標完成率112.73%。

??濱江集團長期重倉杭州、聚焦浙江,以此穩固基本盤,再適度加強省外重點城市布局,這一打法使其在如今的市場環境下保持了一定的拿地底氣。

??濱江集團告訴我們:“濱江首先是區域品牌而不是全國品牌。”

??他們至今的定位尚未改變。

??龍湖集團與濱江略有不同,但總體仍是“深耕戰略”的受益者。

??龍湖的城市深耕戰略最早始于2012年,當時企業在首次進入行業十強之后開始放緩布局節奏,將公司戰略升級為“產品聚焦、加大區域縱深、增持商業”,之后又 2013年將戰略刷新為“擴縱深、近城區、控規模、持商業”,更堅定地布局一二線熱點城市,發展模式由高增長轉向精耕細作,并一直堅持至今。

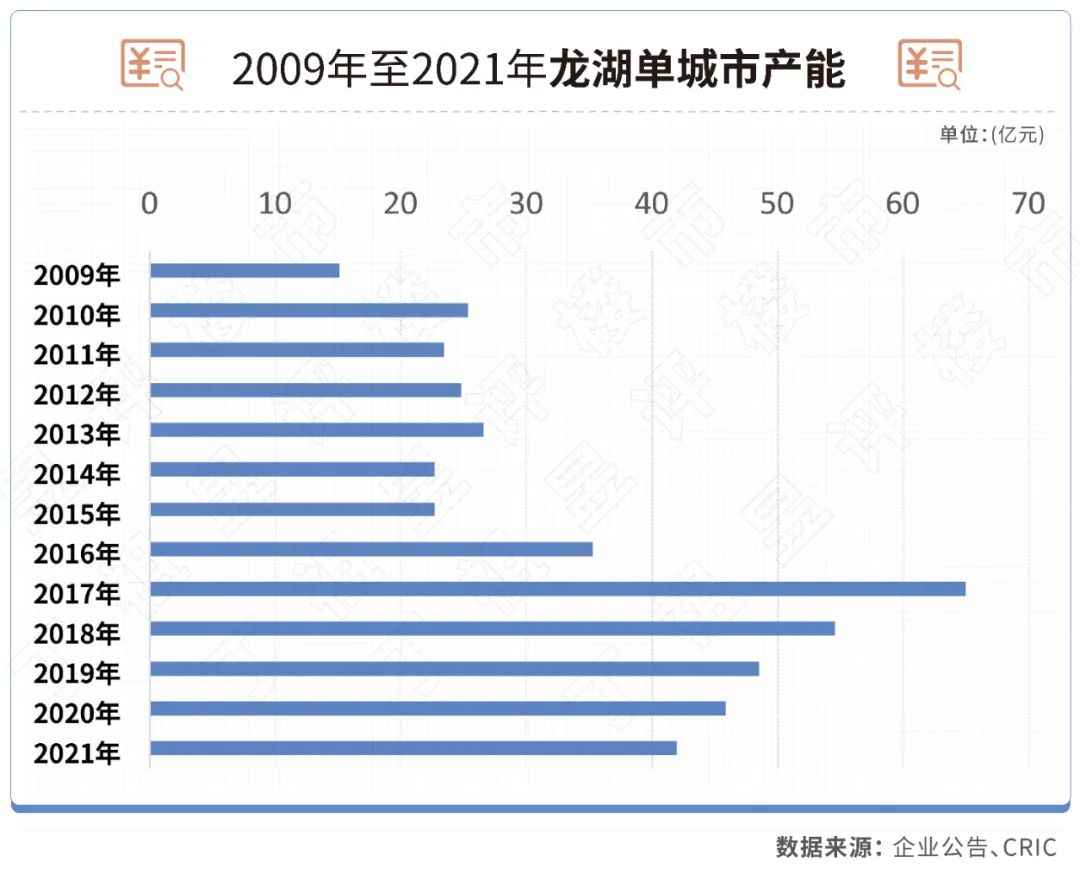

??截至2021年底,龍湖進入的城市數量為69個,在同等規模的企業中偏少。與之形成對比的是,龍湖的單城市產能達到42.04億元,在同等規模的企業中是最高的。

??值得注意的是,龍湖單城市產能最高在2017年,銷售規模首次突破千億之后,龍湖開始略微加快進入其他城市的腳步,促進規模的進一步增長,隨之而來的則是單城市產能有所下滑。

??截至2021年底,龍湖的總土儲建面為7354萬平米,較2020年略降。

??近年來,不少房企收縮區域布局,回到“深耕戰略”,聚焦核心城市。如建業地產持續深耕河南省內三四線城市,弘陽地產開始回歸深耕江蘇省,祥生地產也回到大本營區域開始深耕。

??房企們正逐步放棄一些城市,穩固自身。

??我們認為,短期內國央企、平臺公司的強勢局面不會反轉,仍是集中供地的主力軍。

??隨著銷售的復蘇以及金融環境的相對寬松,民企會更多的參與到土拍中,且地方城投、平臺公司的“托底”會有一定減少,主要原因在于部分平臺公司不具備完全開發的能力,且持續托底對于資金要求也較高。

??對于部分房企而言,想要介入集中供地的核心城市,合作開發、聯合開發或是有效渠道。

??未來土地市場的熱度能否恢復,主要取決于民企拿地能力的恢復。我們期待民企們“復出”試水。

央行行長潘功勝:穩妥化解大型房企債券違約風險

2023-10-23一視同仁支持房地產企業合理融資需求,保持房地產融資平穩。土拍規則生變,或重回價高者得?

2023-10-20土拍規則調整順應市場變化,4城取消地價限制。最高發放3萬元!鄭州高新區發布多子女家庭購房補貼辦法

2023-10-20二孩家庭給予一次性2萬元/套的購房補貼;三孩家庭給予一次性3萬元/套的購房補貼。9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態勢有所遏制,一線城市回穩趨勢明顯

2023-10-19政策效應開始顯現。南京出臺存量房交易資金監管新政

2023-10-19進一步激發存量房市場活力,保障存量房交易資金安全,維護買賣雙方合法權益。上海優化住房公積金個人住房貸款套數認定標準

2023-10-19明確了首套住房和第二套改善型住房的認定。國家統計局:房地產實現高質量、可持續發展仍然有堅實的支撐

2023-10-18房地產的調整是有利于房地產向高質量發展方向轉型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |