土地 2024-10-28 08:49:11 來源:丁祖昱評樓市

??作為房企投資重鎮,上海第六批次集中土拍熱度有所“降溫”:推出的四宗地塊雖無一流拍,但整體溢價率僅為0.5%,刷新2023年以來月度溢價率新低。

??房企參拍熱情也有所下降,民企再次“隱身”,央國企為投資主力的格局尚未改變。

??此次上海土拍“降溫”背后有幾個重要的關注點:

??首先,今年以來上海供地節奏偏緩,經營用地供地計劃完成率只有22%,反映在新房市場,意味著嚴控增量。

??第二,土地質量仍是提高房企參拍積極性的關鍵,六批次四宗地塊僅一宗位于中環內。

??第三,新房市場去化趨緩,進一步影響未來去化預期,房企競拍較為謹慎。

??值得注意的是,在上海六批次土拍結束后,七批次迎來“增量上新”,且供地質量和供應規模均創本年度新高,預計優質地塊競爭還將加劇。

??在10月25日結束的第六批次集中土拍中,掛牌的4宗地均成功出讓,1宗低溢價、3宗底價成交,整體溢價率僅有0.5%,刷新了2023年以來月度溢價率新低。

??從區位上來看,除楊浦東定海地塊處于中環內,其余地塊均位于中環或者外郊環的非熱點板塊,土地質量不及上批次。

??不過,優質地塊依然比較“搶手”。位于中環內楊浦定海地塊是此次唯一溢價成交地塊,吸引了保利置業及中海兩家房企競拍,競拍輪數也達到了19輪。但溢價率并不高,只有2.32%,原因在于地塊周邊在售項目扎堆,競品較多,去化預期受到一定的影響,因此房企競拍較為謹慎。

??與前兩批次土拍相比,房企參拍熱情明顯下降。本輪掛牌土地起拍價大都超過30億元,金額較大,在資金相對緊張的情況下,在上海拿地的主力依然是央國企和城投,民企競拍積極性相對較低。

??實際上,“減量提質”是上海2024年集中土拍的關鍵詞。比如第六批次僅供應四宗地,而五批次也僅有兩宗地,再往前看四批次也只有五宗地,供應數量大幅減少。

??CRIC數據顯示,上海前9月成交的經營性用地成交面積只有188公頃,較去年同期減少了1/4,占2024年上海全年經營性用地供地計劃的比重僅有20%;成交金額僅為去年同期的68%,成交均價也有小幅下滑。

??即使加上10月剛剛成交的商辦和六批次集中土拍成交的四宗涉宅地,上海整體供地計劃完成率也只有22%。

??對比全國重點城市,典型城市2024年整體供應計劃“縮水”,即便如此,截止9月30日,29個重點城市經營性用地計劃(住宅和商業)平均完成率僅為32%。

??嚴控增量已成為全國城市的主旋律,這在一線城市更為明顯。

??2024年四大一線城市供地計劃推進緩慢,上海和廣州供地計劃完成率為20%,北京只有17%,而深圳供地計劃完成率最低,只有7%。

??按照現行的供地節奏,反應在明年的新房市場,就是嚴控增量。

??今年以來,上海樓市政策端調整頻繁,整體以寬松為主。

??上海,是四大一線城市中率先響應并落實央行5月17日信貸政策的城市,在5月27日推出“滬九條”大幅放松限購,外地戶口購房社保年限“5變3”、單身也能買外環內二手房等,到了9月29日,上海再次率先分區優化限購政策,提振市場信心。

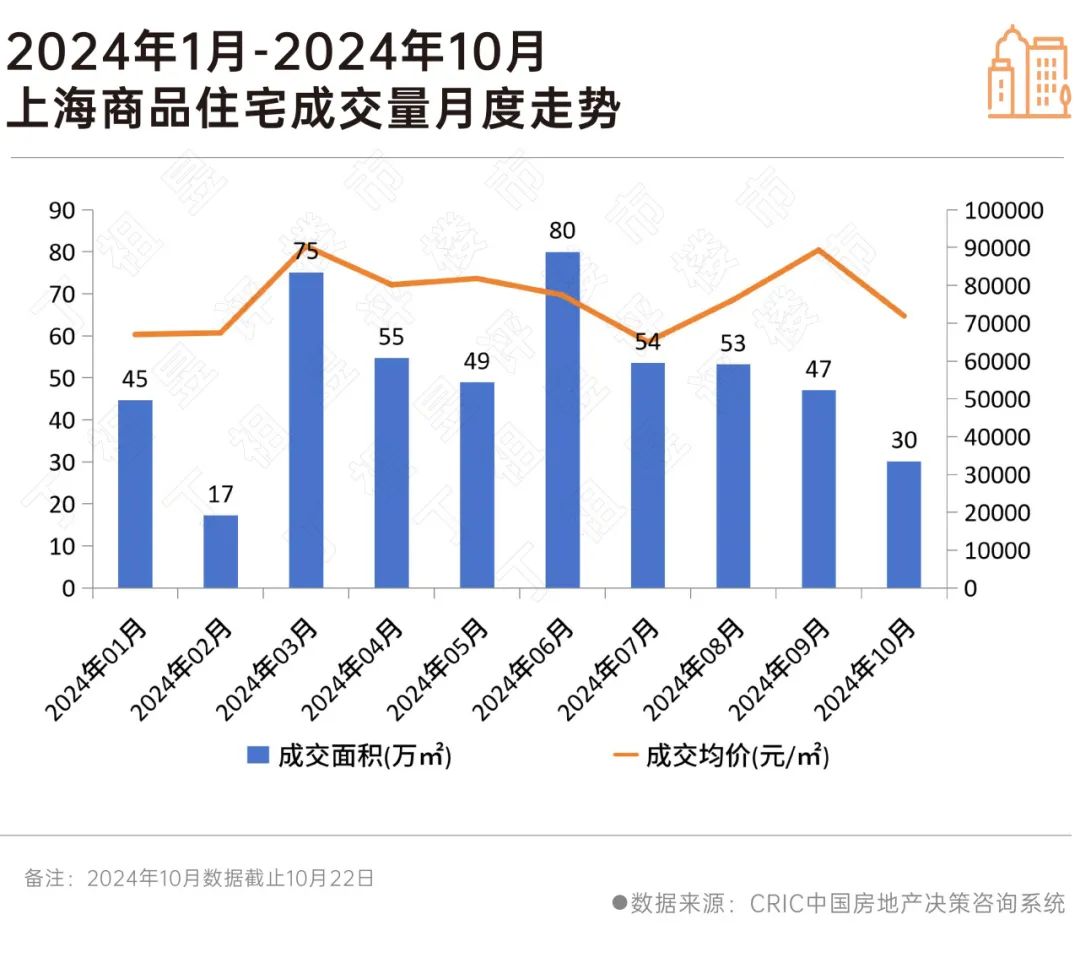

??不過,從新房成交情況來看,政策效應出現邊際遞減的情況。

??“滬九條”發布之后,6月份上海新房成交規模止跌回調,但隨著時間地推移,新政效應遞減,7、8、9三月商品住宅成交規模逐步減少,9月全月僅有47萬平方米,與5月水平基本持平。

??進入10月,上海前20日日均新房成交面積較9月日均下降14%,后續成交熱度還將持續一段時間,新房成交規模能否持續放量還有待進一步觀察。

??實際上,9月新房供應“量升質跌”,這也進一步導致新房去化出現兩級分化現象。

??具體來看,市區供應8盤占比為28%,平均開盤去化率只有49%,市區兩個盤新天地翠湖天地六合庭和中海領邸均實現“日光”,但部分項目由于區位、品質、競爭分流等因素平均去化僅3成。

??市郊區及區域內部兩級分化顯著,局部熱門板塊項目去化有所下滑,僅綜合素質全優的樓盤去化能達到7成及以上,外環線區部分項目由于區域競爭加劇,普遍承壓。

??新房市場表現,地市熱度下滑很大程度上與新房去化趨緩有關。

??整體來看,上海六批次土拍“遇冷”跟地塊質量、新房去化以及房企資金壓力都有一定的關系,不過從地塊無一流拍也可以看出當前央國企和城投仍在重倉上海。

??在一系列政策作用下,市場迎來了一些積極轉變,但是利好更多地集中在市區,中心城區優質項目更是出現“日光”,而郊區項目去化緩慢,部分項目開盤去化率甚至在個位數。當前絕大多數房企的投資策略已從上行周期的“積極擴張”向“以銷定投”轉變,新房市場去化和地塊質量仍是影響房企投資的關鍵,正如六批次集中供地,對于非熱點區域地塊房企競拍積極性明顯下降,底價成交仍是主旋律。

??隨著房地產市場告別增量時代,在房企資金壓力尚未扭轉的情況下,無論是拿地主力的央國企和城投,還是民企,投資都將“優中選優”。

京滬同日取消普通住房標準

2024-11-19一線城市政策進入寬松期。李強:著力推進好房子建設

2024-11-19推動構建房地產發展新模式,更好滿足人民群眾高品質居住需求。財政部:1-10月國有土地使用權出讓收入26971億元,同比下降22.9%

2024-11-19在土地和房地產相關稅收中,契稅4273億元,同比下降12.2%;土地增值稅4347億元,同比下降8.3%。上海取消普通住房和非普通住房標準

2024-11-18擴大住房交易優惠稅收政策覆蓋面,積極支持居民剛性和改善性住房需求。10月房價釋放企穩信號,一線城市率先反彈

2024-11-18房價拐點或已經到來。廣州:配建車位車庫與商品房同步銷售

2024-11-18購買商品房的業主自愿選擇是否同步購買配建車位車庫,房地產開發企業不得捆綁銷售。國家統計局:對房地產市場后期走勢保持樂觀態度

2024-11-15向止跌回穩方向邁進。重磅!住房交易全面降稅

2024-11-14房地產相關稅收優惠政策如期而至。

- 12:33

- 11:11

- 11:07

- 11:04

- 09:53

- 09:42

- 09:41

- 09:39

- 09:34

- 09:33

- 09:25

- 09:24

- 09:21

- 09:19

- 09:17

- 08:47

- 08:40

- 08:36

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |