市場克而瑞研究中心 2024-12-13 08:42:18 來源:丁祖昱評樓市

??12月9日中央政治局重磅發聲,對房地產表述從9·26的“止跌回穩”變成了“穩住樓市”。

??目前來看,整體市場仍處于“止跌回穩”階段,已有不少城市“止跌”,如核心一二線城市,部分核心城市市場熱度有望穩中有增,但仍有部分城市成交實難有明顯起色。整體市場分化明顯。

??11月底,住房和城鄉建設部曾表示:“10月以來全國房地產市場呈現出‘三個首次’重大轉變,房地產市場止跌回穩態勢進一步穩固。全國新建商品房網簽成交量連續15個月下降后首次實現增長;全國二手房網簽成交量連續8個月下降后首次實現增長;房地產市場“銀十”超“金九”為近17年來首次。”

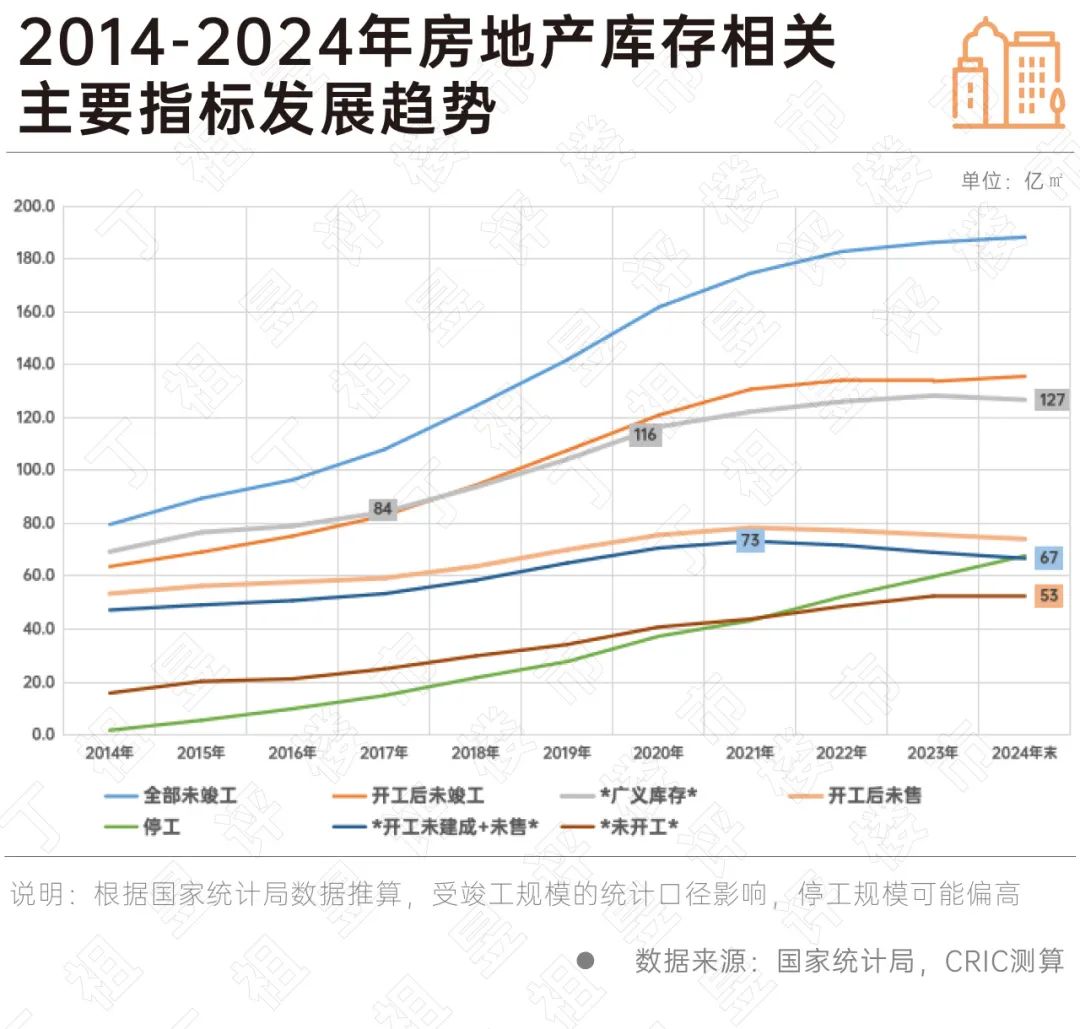

??在整體行業下行壓力下,中央部委及地方主管部門作出了及時有效的宏觀調整。2024年,在一系列政策組合拳推動下,庫存指標上升速度明顯趨緩,三大核心指標迎來實質性好轉:廣義庫存面積在2024年由升轉降、未開工面積在2024年停止增長、開工后未售面積持續下降。

??2024年已成為行業正式步入去庫存的關鍵一年,預計2025年下半年完成短期預期調整。

??2024年在一系列政策利好推動下,克而瑞研究中心根據國家統計局數據推算,發現目前多項庫存相關指標出現好轉,廣義庫存面積、潛在庫存、中期庫存等指標均出現標志性好轉。

??首先是廣義庫存面積在2024年由升轉降,年末庫存規模同比下降1%。在歷經了2022-2024年每年土地成交二成左右的降幅之后,行業供需關系終于迎來了首次實質上的指標逆轉。

??其次是潛在庫存方面,未開工面積在2024年停止增長,維持在53億平方米的規模不變。“控增量”與“保交樓”在2024年得到了有效執行,從全國層面的統計數據來看,閑置土地規模不再繼續增長。

??中短期庫存方面,開工后未售面積持續下降,這一指標接近于業內常說的狹義庫存,2024年末較2021年末下降5%。進一步扣除竣工未售面積后,在已開工的房地產項目中,2024年末的未售庫存面積大約為67億平方米,較2021年下降9%,近三年復合平均降速為3.2%。

??當前行業廣義庫存規模超120億平方米。在全國商品房銷售面積較峰值下降近半的時代背景之下,庫存風險仍將是在中長期內持續面臨的重大挑戰。

??從去化壓力發展趨勢來看,雖然2021年以來中期庫存規模已經連年下滑,但是由于新房市場成交規模快速縮量,中期消化周期仍在持續快速攀升,至2024年末已經上升至7年左右,較2021年增長63%。

??消化周期的快速攀高,極大影響了近三年的行業預期變化,投資積極性明顯下降,國家統計局數據顯示2024年1-10月,全國房地產開發投資86309億元,同比下降10.3%,降幅較前三季度擴大0.2個百分點。

??若后期商品房成交能夠在10億㎡的規模低位維穩,且中期庫存規模能夠保持近幾年的壓降趨勢,平均每年庫存規模下降3億㎡左右,中性預計經過8年時間調整,2032年消化周期可降至4年左右,與2014-2021年間的高位相若,足以穩定行業發展預期。

??進一步細分到商品住宅市場來看,根據統計局月度同比數據測算,2024年全年新房成交規模或將降至7.5億㎡左右。

??而從克而瑞研究中心各類測算模型結果來看,目前的成交規模數據均已跌破了現階段住宅需求規模的保守底部,這就意味著近年來大量居民推遲了原有的自住購房節奏。

??首先是從增量需求邏輯來看,增量市場的估算總量=城鎮增量人口住房需求+居民住房改善需求+舊改-租賃(克而瑞研究中心2023年模型)。

??這一數據估算結果我國年均新房增量需求大約在8.8億㎡左右。

??然后是從購房能力邏輯來看,估算總量=城鎮人口有能力購房需求*一手房成交占比(克而瑞研究中心2024年模型)。

??這一數據估算結果年均期望新房成交規模大約在8.7億㎡左右。

??即便展望長期市場發展,當國內城鎮化率達到70%,人均住房面積達到48㎡的較高水平之時,屆時中國城鎮住房存量將達到470億㎡,按80年的建筑平均壽命保守計算,每年自然更替需求即可達到7億㎡左右。

??由此可見,無論是增量需求估算總量、購房能力估算總量,還是從城鎮化發展角度來看,當前7.5億㎡左右的成交規模也已經接近了行業底部。

??結合2024年四季度以來市場發展趨勢來看,市場已經出現了眾多較為明確的企穩信號。

??如2024年下半年以來典型城市一手房成交占比迎來回升,由8月的35%提升至10月的43%;如2024年年末典型城市開盤去化率接近四成,較三季度提升了12個百分點,其中成都、長沙、無錫、鄭州、上海等開盤去化率均在五成以上;又如2024年11月,土地市場平均溢價率突破6%,創下年內新高,月內上海、北京、杭州等地均有高溢價地塊拍出,投資信心開始回升。

??再加之新房成交規模同比的止跌回正,當前的新房市場正在逐步走出低谷。若穩市場政策能夠持續發力,成交規模持續趨穩,預計2025年下半年核心城市房價有望全面趨穩止跌。屆時行業長期庫存壓力雖然仍在高位,但從需求面來看,市場將完成階段性的短期調整,購房者信心也將迎來實質性的恢復。

??2024年9月26日至今,整體市場逐步回暖,從行業周期看,市場仍在去產能去庫存,但在探底過程中已出現止跌回穩的信號。

??目前廣義庫存面積、潛在庫存、中期庫存等指標均在2024年出現標志性好轉。

??值得注意的是,市場的下行探底反而激發了產品力的提升,我們已經從量變邁向了質變。對于房企而言,保持新房市場的份額,并逐步收復在部分城市失去的市場份額,特別是在剛需市場,同時在高端和豪宅市場中繼續保持領先地位,將是未來發展的重要方向。

湖南衡陽:2025年起商品房銷售按套內建筑面積計價

2024-12-13長期以來,公攤面積不透明導致購房費者難以準確評估實際使用面積。如今,衡陽出臺的新政把這一問題解決了。市場信心回升,11月新房二手房成交同環比齊漲

2024-12-11新房成交創年內新高,二手房表現繼續升溫。上海:率先探索超大城市新型城鎮化道路

2024-12-11持續完善城市核心功能,推進中心城區、新城、新市鎮建設,為“五個中心”建設提供重要支撐。高層明確:樓市股市都要穩住

2024-12-10財政政策更加積極,貨幣政策重回適度寬松。5天減免契稅84億元,房地產稅收政策優化效果初顯

2024-12-09全國共36.4萬戶家庭享受了契稅稅收優惠,戶均減免2.3萬元。金融監管總局:研究房屋保險體系

2024-12-09探索推廣新型家庭財產保險。11月一二線城市二手房價止跌轉漲,三四線仍在下行

2024-12-0636城房價環漲,成都、上海“二連漲”。報告|百強房企11月業績環降16.6%,投資高度聚焦和集中

2024-12-05單月業績同比降幅低于往年同期。

- 08:42

- 08:38

- 2024-12-12 10:51:35

- 2024-12-12 10:51:34

- 2024-12-12 10:32:44

- 2024-12-12 10:22:57

- 2024-12-12 10:06:35

- 2024-12-12 10:05:37

- 2024-12-12 09:55:42

- 2024-12-12 09:45:24

- 2024-12-12 09:30:11

- 2024-12-12 09:28:53

- 2024-12-12 09:23:53

- 2024-12-12 09:15:38

- 2024-12-12 09:14:13

- 2024-12-12 09:11:49

- 2024-12-12 09:09:13

- 2024-12-12 09:07:41

- 2024-12-12 08:49:08

- 2024-12-12 08:47:06

- 2024-12-12 08:46:04

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |